观点摘要

上周债券市场利率继续下行,主要受益于市场对经济前景的悲观预期和风险偏好的走弱。上周临近月末,资金面先紧后松,央行净投放下跨月流动性无虞。

经济数据

上周一公布的经济数据并未明显超出市场预期,经济总量增长显示出弱复苏在延续,但经济增长主要依靠基建和制造业投资支撑,地产和消费持续疲弱,出口回落的压力也开始增大,结构特征与上月并无明显差异。加上前半周资金面边际收紧,债市投资者做多情绪并不高涨,各品种债券收益率变动并不明显。但随着央行连续三个交易日大额净投放资金,资金面由紧转松,叠加上周五股市大幅下跌,风险偏好转弱,以及海外利率的下行,共同推动了上周后两个交易日长端利率的下行。

债券市场

在经过八九月份的一波债市调整后,十月以来长端利率债下行幅度又达到了10BP,后续短期债券市场的走势可能依旧比较纠结,不排除债市还有一定幅度交易机会。短期来看,近期高频数据显示出经济再度面临下行压力,核心逻辑没有太大变化,依旧是地产下行、疫情反复和外需走弱。尽管地产政策还是在持续放松,包括因城施策限购放松、政策性金融专项借款支持保交付、公积金利率下调等一系列政策,但地产的修复依旧缓慢,高频地产销售数据没有明显起色,居民部门对地产认知的重构带来更持续的影响;疫情方面,10月也面临更多地区的疫情发散,多个城市面临封控的消息也不断报出,给经济修复再度带来不确定性。

总体方面

总体来看,短期债市仍有一定交易机会,但幅度不会过大,利率再破前低的可能性比较小,长期来看明年利率中枢抬升的可能性更高,债市处在短多长空的格局。

01

经济数据

02

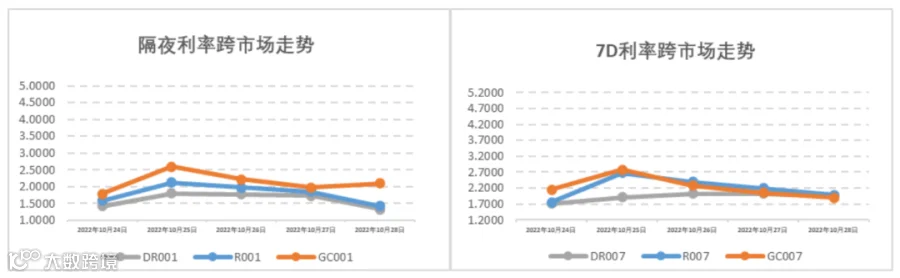

资金面观察

报告期(10月24日至10月30日)公开市场有100亿元7天公开市场逆回购到期,央行累计开展8500亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行净投放8400亿元资金。报告期内临近10月底,隔夜资金利率波幅较前期扩大,7天利率出现小幅脉冲后伴随央行的公开市场7天逆回购投放而逐步回落,资金面总体仍处于偏宽松区间,隔夜DR001和7天DR007加权平均价格分别在1.32%-1.79%和1.71%-2.02%附近区间。报告期内机构杠杆水平仍维持在较高成交量水平。

03

一级利率债发行情况

上周(10月24日至10月30日),利率债(包含NCD)一级发行约8,600.39亿元,总偿还量约10,799.74亿元,净融资额约-2,199.36亿元。报告期内2023年地方债提前批发行有所提速,而同业存单出现较大的净偿还现象,因恰逢月底,需进一步观察同业存单发行量是否持续缩量,另一方面也反映了当前银行间市场中长期资金面预期较为宽松,虽短期内资金面受到了缴税和月底资金面收紧的一定冲击。

04

二级利率债市场情况

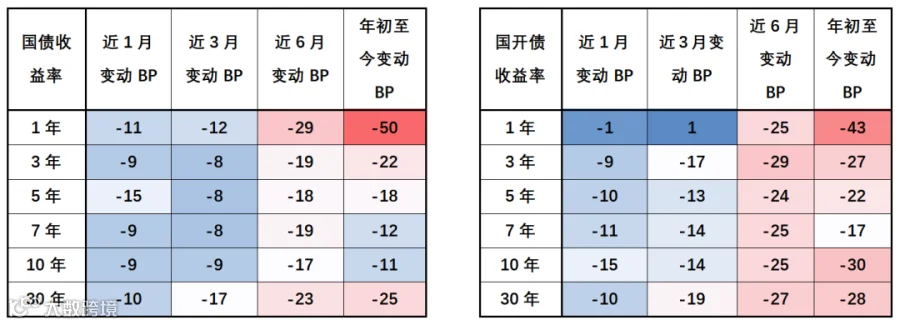

报告期内公布了9月经济数据,其中社零、地产分项修复仍较弱,叠加央行罕久不见地投放2000亿元以上7天逆回购操作和地产、城投个别信用风险事件传闻等相关影响,10Y期国债、国开债利率分别下行5bp和7bp收报2.66%和2.79%。上周国债利率曲线总体平行下移,拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差仍接近90的较高分位数水平。海外方面,美国加息的达摩克里斯之剑即将落地,但加息幅度仍在备受市场关注,10年期美债收益率也在4%附近震荡。

国债/国开债收益率变动观察

重要声明