观点摘要

上周有关防疫政策调整的消息不断冲击市场,资本市场风险偏好受到相应影响,股债跷跷板走势非常明显,全周来看各品种债券收益率均有不同幅度的上行。

基本面方面

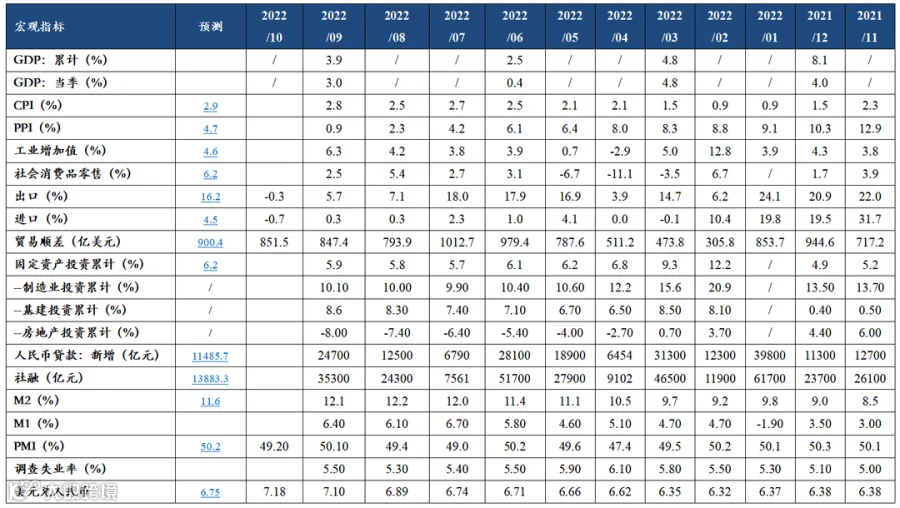

基本面方面,10月PMI数据公布,制造业、建筑业和服务业PMI均有所回落,印证了高频数据所显示的10月经济再度走弱,这主要是受到国内疫情多地发散的影响。从PMI分项来看,需求、生产、外贸等各个部分均出现了下滑,新订单指数、生产指数、新出口订单指数分别下降1.7、1.9和0.7个百分点,价格指数和库存指数则在10月上升。总体来看,在经济处于筑底修复的过程中,国内外经济环境依旧存在诸多不确定因素。

消息面方面

消息面上,上周关于防疫政策的传言颇多,从卖方报告到外资行会议上专家发言,对市场情绪皆造成了很明显的影响。但上周六联防联控机制发布会传达的信息印证了这些传言的不真实性,此次发布会上通报了多地疫情管理“层层加码”问题,体现了国务院整治防疫乱象的决心,对保障居民正常生产生活秩序具有积极意义。受消息面带动,上周资本市场风险偏好明显抬升,债跌股涨,但背后根本驱动力还是股市已跌至较低水平,风险得到充分释放。

海外方面

海外方面,美联储召开议息会议并宣布加息75BP,美联储认为当前的高通胀未出现实质性回落;同时鲍威尔发言显露出鹰派态度,上调加息终点利率水平,但其对于加息节奏放缓问题则表现得相对开放,加息节奏将由具体的经济和通胀数据决定,从政治考量来讲,中期选举将是一个重要的观察窗口。

总体方面

总体来看,债券市场的逻辑并未发生明显变化,由于国内经济仍处在缓慢筑底的阶段,市场对消息面的敏感度反而会提升,我们判断短期债市仍以震荡格局为主,明年有可能出现一波调整走势。

01

经济数据

02

资金面观察

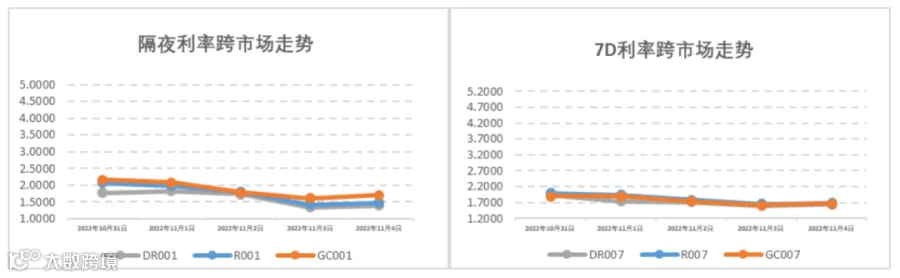

报告期(10月31日至11月6日)公开市场有8500亿元7天公开市场逆回购到期,央行累计开展1130亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行净回笼7370亿元资金。报告期内资金面进入11月初后先紧后松,隔夜和7天资金利率逐日回落,隔夜DR001和7天DR007加权平均价格分别在1.33%-1.82%和1.60%-1.94%附近区间,报告期内多数机构仍维持高杠杆运作策略。

03

一级利率债发行情况

上周(10月31日至11月6日),利率债(包含NCD)一级发行约7,669.84亿元,总偿还量约8,198.36亿元,净融资额约-528.53亿元。报告期内国债发行较多,而同业存单依旧净偿还为主,一定层面反映了银行间中期来看资金面仍相对宽裕,预计10月社融数据偏弱,需关注央行对11月中即将到期1万亿MLF的操作安排。

04

二级利率债市场情况

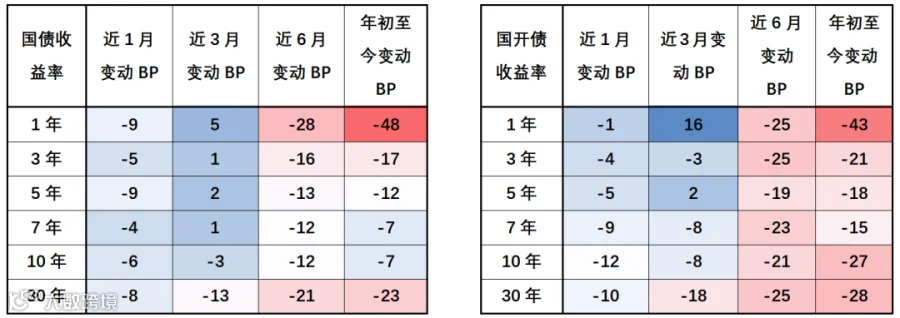

报告期内公布了10月PMI数据,制造业、建筑业和服务业PMI等分项数据均有所回落,叠加前票据利率骤降,印证了10月经济边际仍偏弱,国内广州、郑州等地爆发相对严重的疫情传播并采取了相应的静默和封控措施,10Y期国债、国开债利率分别上行6bp和4bp收报2.70%和2.81%。上周国债利率曲线陡峭化,拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差降低至80的分位数水平。海外方面,美联储11月如期加息75BP后释放年内继续加息的信号,10年期美债收益率上行至4.18%附近震荡。

国债/国开债收益率变动观察

重要声明