上周债市在震荡中调整,长端利率小幅上行,10年期和30年期国债活跃券分别上行2BP、1BP,短端因为资金面边际收紧而走弱,1年期国债活跃券收益率上行18 BP。上周债市的调整主要受央行政策态度边际变化的影响,1月以来伴随着美元指数的持续上行,人民币汇率连续贬值,央行稳汇率压力增大,上周央行公开市场持续净回笼,银行间市场流动性相应转紧;此外随着各期限利率纷纷触及历史低位,债市严监管的预期变强,央行上周五发布公告暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。可以看出,上周债市的调整除了前期急涨的原因外,主要是受到政策层面的影响,而基本面并未发生明显变化,债市震荡反复的走势反而依然显示出多头力量的强劲,利率走势并未被扭转,如果后续债市出现一定幅度的调整后,依然存在逢高卖入的波段机会。

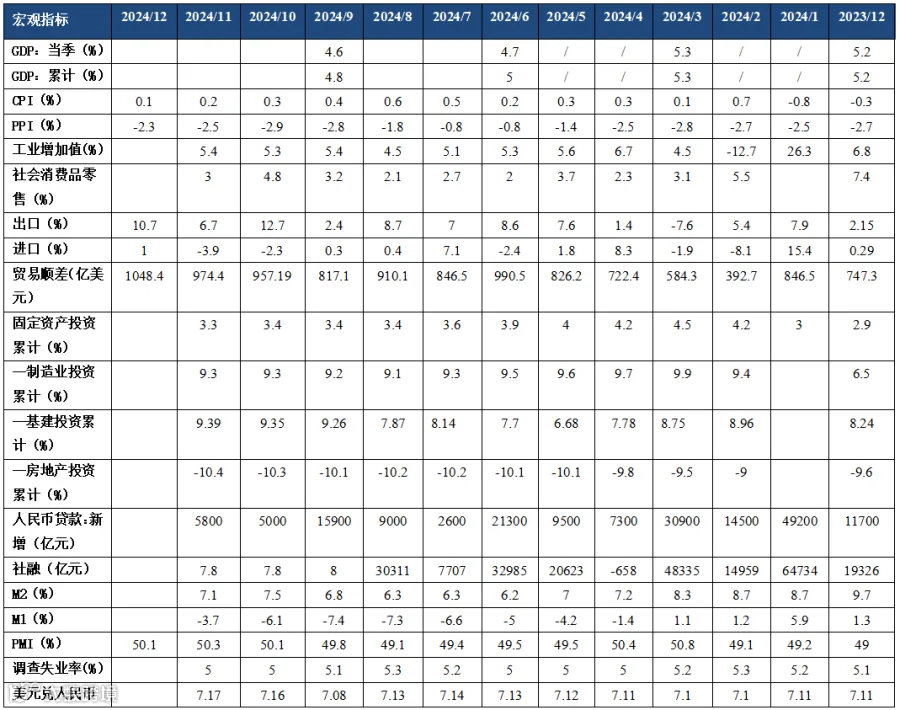

12月通胀数据基本符合预期。CPI同比增长0.1%,环比增速持平,核心CPI同比增长0.4%,物价水平仍在偏低运行。从结构上来看,食品价格仍在下跌,环比为-0.6%,但跌幅较11月明显收窄,供给充足主导生猪、鲜菜、鲜果等分项价格继续下跌。核心CPI小幅改善,服务与商品价格均有回升,元旦假期出行拉动旅游服务价格环比上涨,“以旧换新”政策与过年因素带动通信工具和家用器具环比回升,但较去年同期依然偏弱,说明有效需求尚待进一步恢复。12月PPI通胀同比-2.3%,环比-0.1%,国内工业生产进入淡季使产成品价格上涨动力不足,黑色金属需求走弱,同时汽车制造业等部分新动能行业价格也出现下跌;海外定价的大宗商品走势震荡,OPEC+再度延长减产计划下石油和天然气开采业价格小幅上涨。

以美元计,中国12月出口同比+10.7%,前值为+6.7%;进口同比+1.0%,前值-3.9%。出口方面,基数和季节性因素有所错位,2025年春节在1月末,海外提前备货拉动12月出口,同时预期关税将至,对美抢出口效应或也有一定体现,可以看出对美国出口和对东盟出口增速都有明显提升,外需层面保持较强韧性。进口增速高于往年季节性,大宗商品价格改善是主要贡献因素,而主要商品进口数量同比增速则有所分化,原油、煤、粮食进口数量下滑。

债市投资策略上,我们建议年底适当降低久期、杠杆,尤其是并不灵活的配置型账户,可以进行适当的防守。利率波动或将加大,超长利率债依然存在波段机会;3-5年信用债利差保护较好,仍存在一定配置价值。

通胀高频数据方面,上周农业部公布的全国猪肉平均批发价为22.7元/公斤,环比+1.54%,临近春节猪肉价格开始回暖;蔬菜价格环比+0.2%。上周农产品批发价格200指数、菜篮子产品批发价格指数环比+0.2%、+0.3%,食品价格涨幅收窄。

经济高频数据方面,上周CCFI指数、SCFI指数环比+0.9%、-8.6%,BDI指数环比-4.0%,CDFI指数环比-1.2%。秦皇岛港动力末煤价格环比-2.3%,气温持续偏高、居民用电需求减少,电厂负荷弱稳运行,叠加下游企业即将放假,生产需求减少,库存消耗缓慢,冬季用煤预期下调,电厂采购意愿较弱,煤价弱势。247家钢厂高炉开工率环比-0.9pct在77.2%,主要钢材品种库存环比+1.95%,螺纹钢环比+1.8%,继续累库,下游项目施工节奏继续放缓,建材消耗速度缓慢,贸易商冬储心态谨慎、采购力度偏弱。上周长江有色铜、LME铜均价环比分别+1.5%、+2.1%,止跌回涨,通胀数据好于预期、国内社会库存再次去化等支撑国内铜价。新房方面,1月3日-1月9日30城新房成交面积环比-52%、同比-3%;二手房方面,上周环比+34%,同比+73%,成交量明显高于同期,元旦假期、12月末网签数据或有滞后,关注成交量能高位的持续性。上周水泥价格指数环比-1.3%。北方地区施工逐渐进入尾声,南方地区存量项目建设减少,终端需求将逐渐转弱。

央行:截至去年底,设备更新贷款的加权平均利率为3%,加上财政贴息后,实际融资成本仅1.5%,远低于1年期贷款市场报价利率(LPR);下一步,人民银行将与有关部门一道继续做好金融支持大规模设备更新工作,加强与财政配合,进一步优化再贷款流程,支持银行扩大设备更新贷款规模,降低企业投资成本。

财政部表示,中央经济工作会议已经明确,2025年要提高赤字率。随着赤字率提高,再加上财政政策的乘数效应,必然会带来更多的银行信贷和社会资本投资,进而促进有效需求的增加。我国有较大的举债空间和赤字提升空间。我国政府负债率显著低于主要经济体和新兴市场国家,财政总体是健康的、可持续的。财政部称,2024年的2万亿元置换额度,12月18日已经全部发行完毕。2025年的2万亿元置换债券,已启动相关发行工作。关于发行特别国债支持国有大行补充核心一级资本,目前相关银行正在测算和细化补充资本方案,将抓紧推动实施。化债方面,目前置换政策“松绑减负”的效果已经逐步显现。各地置换债务平均成本普遍降低2个百分点以上,有的地方还超过2.5个百分点,还本付息的压力大幅度减轻。有的地方优先置换即将到期的公开市场债券和“非标”、涉众债务,区域金融环境显著改善。

国务院办公厅印发《关于促进政府投资基金高质量发展的指导意见》。《指导意见》提出7方面25条措施,提出提升专业化市场化运作水平,规范基金运作管理,优化基金投资方式,充分发挥基金管理人作用。健全基金绩效管理,建立健全容错机制,优化全链条、全生命周期考核评价体系,不简单以单个项目或单一年度盈亏作为考核依据,营造鼓励创新、宽容失败的良好氛围。

证监会主席吴清强调,证监会将深入贯彻党的二十届三中全会、中央经济工作会议部署,更加深刻认识和把握我国资本市场主要特点和运行规律,走好中国特色金融发展之路。坚持稳中求进、以进促稳,持续推动新“国九条”和资本市场“1+N”政策落地见效。坚持市场化、法治化,以深化资本市场投融资综合改革为牵引,加快推进新一轮资本市场改革开放,努力为经济持续回升向好和高质量发展积极贡献力量。

表1 中国主要宏观经济数据

上周央行OMO净回笼2600亿元,其中逆回购净回笼2600亿元(到期2909亿元、投放309亿元)。截至01.10,逆回购余额309亿元,较01.03下降2909亿元。本周央行OMO到期为10259亿元,其中逆回购到期309亿元,此外还有MLF到期9950亿元,并将于1月27日进行续作。

上周政府债发行3513.2亿元、到期52.92亿元、净缴款1297.98亿元,其中净缴款比上周增加1614.61亿元,主因国债净缴款增加。政府债发行阶段性加速,下周净缴款大幅提升。本周政府债计划发行3071.54亿元、到期1514.81亿元、净缴款3719.03亿元,其中净缴款比本周增加2421.05亿元,主因地方债、国债净缴款均增加。本周无10年期以上政府债债发行。

上周1月6日-1月10日,10Y活跃国债(240011.IB)收益率震荡上行。估值方面,10年期国债收益率上行2.97BP至1.63%,10年国开债收益率持平在1.65%。1年与10年国债、国开债期限利差均显著收窄,收益率曲线走平。1年与10年国债期限利差收窄14.87BP至43.77BP,1年与10年国开债期限利差收窄10BP至26.45BP。

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信"。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

·END·