上周债市走势由震荡切换为快速下行,前三个交易日债市利率只是小幅下行,但随后仅上周四一个交易日10年国债收益率就下行超7BP,截止至本周一收盘,10年期和30年期国债收益率已分别接近1.6%和1.8%的前低水平。最近几个交易日债市的快速走强最主要的触发因素就是美国关税政策的超预期落地以及上周末我国公告的反制关税政策,国际贸易格局面临系统性挑战,全球风险资产纷纷大幅下跌,甚至有引发流动性风险爆发的可能,避险资产受益。此外近期资金面快速转送,贸易战冲突加剧也意味着“择机降息降准”的窗口已到,政策随时可能落地,将进一步压低资金水平和带动债券配置力量。

短期来看,关税冲击的不确定性依然很大,这其中既有特朗普政府态度反复的影响,关税冲击预期将在在升级和缓和之间迅速切换摇摆,也有资本市场剧烈波动带来的影响,全球资本定价陷入混乱,短期市场走势已然高度不可预测。从债市目前的水平来看,1.6%的利率前低水平显然是压力位,定价已经不仅包括了一次降息降准,而风险偏好修复还言之尚早,这意味着继续做多的胜率不低,但赔率不高。随着利率连续两天的快速下行,再大仓位追高的意义已经不强。

从中长期的维度来看,中美贸易对抗显然会导致国内经济承压,尤其是在内需尚未修复的情况下,外需回落会带来更大的压力,向内需支撑的经济结构转型的愈发迫在眉睫,货币政策更长时间和更大力度宽松的必要性也进一步增强,对债市依然算是利多。

通胀高频数据方面,上周猪肉、蔬菜价格基本保持平稳,油价大幅下行。季节性来看,食品价格短期内可能延续震荡偏弱;原油价格下行主因OPEC+计划大幅增产以及美国对等关税降低全球贸易需求,未来关注OPEC+5月的生产落地情况和美国关税实施情况。

经济高频数据方面,上周新房销售季节性下降,但同比读数转正,其中一线城市弱于去年同期,二三线城市强于去年同期。投资生产方面,地产链条偏弱,开工率多数下滑。螺纹钢、玻璃价格小幅下行,沥青价格冲高回落,水泥价格小幅上行,主因工地资金到位上升,间接利好需求释放。从工业生产来看,开工率表现分化,高炉开工率、焦化企业开工率上升,石油沥青开工率、汽车轮胎开工率、涤纶长丝开工率、PTA开工率下降。消费方面,地铁出行、汽车消费强于季节性,国内执行航班、电影票房低于季节性。

央行召开2025年金融稳定工作会议强调,坚持把防控风险作为金融工作的永恒主题,及时有效防范化解重点领域金融风险和外部冲击。强化科技赋能,持续优化风险监测预警工作框架,完善系统性风险评估和认定机制。坚持市场化、法治化原则,推动建立权责对等、激励约束相容的金融风险处置责任机制。探索拓展中央银行宏观审慎和金融稳定功能,丰富维护金融稳定的政策工具箱,充实存款保险基金、金融稳定保障基金等化险资源,筑牢有效防控系统性风险的金融稳定保障体系。

财政部将陆续发行特别国债5000亿元,支持中国银行、中国建设银行、交通银行、中国邮政储蓄银行补充核心一级资本。专家认为,此举有助于增强上述银行服务实体经济的力度,也是发挥财政政策和货币政策合力的重要体现。为支持特别国债发行,央行可能通过超额续做到期中期借贷便利(MLF)、加大逆回购操作力度或适时降准等方式平滑资金面。

国务院关税税则委员会公告称,自2025年4月10日12时01分起,对原产于美国的进口商品加征关税。有关事项如下:对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税;现行保税、减免税政策不变,此次加征的关税不予减免。

金融监管总局等三部门联合发布《银行业保险业科技金融高质量发展实施方案》,提出要加大科技信贷投放力度等20条措施,加大金融对科技创新重点领域和薄弱环节的支持力度。《方案》还提出,支持保险公司发起设立私募证券基金,投资股市并长期持有。

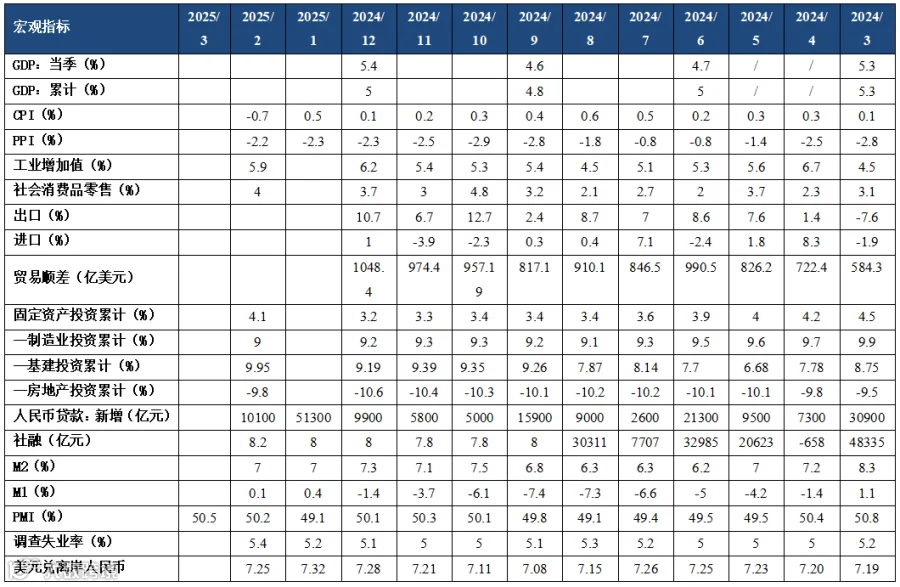

表1 中国主要宏观经济数据

上周(03.31-04.03),央行延续月初净回笼操作,逆回购存量目前处于季节性中间位置:统计期央行OMO净回笼5019亿元,其中7天期OMO资金投放6849亿元,7天期OMO资金回笼12653亿元;1年期MLF投放0亿元;无国库现金定存投放和到期。截至04.03,逆回购余额7634亿元,较03.28下降5019亿元,处于季节性的中间位置。

上周政府债净融资4911亿元,累计净融资44218亿元,净融资进度为31.9%,净缴款5318亿元。本周政府债净融资-4112亿元,累计净融资40106亿元,净融资进度为28.9%,仍属于季节性高位,净缴款-4762亿元。

上周3月31日-4月3日,10Y活跃国债(240011.IB)收益率先上后下。估值方面,10年期国债收益率下行9.5BP至1.72%,10年国开债收益率下行12.0BP至1.74%。1年与10年国债、国开债期限利差收窄,曲线走平。1年与10年国债期限利差收窄5.0BP至23.5BP,1年与10年国开债期限利差收窄6.7BP至14.4BP。

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信"。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

·END·