上周债券市场逐步企稳,虽然周中债市依旧震荡,但从全周来看,1年期国债收益率下行2BP,10年期国债收益率下行0.5BP,30年期国债基本持平,相较于前两周单边下跌的走势而言债市已明显企稳。

此前我们提到,短期影响债市走势的因素主要为基本面和股债跷跷板。上周在央行的净投放呵护下,货币市场资金利率并未继续上行,上周频繁出现了上午资金偏紧张而下午转松的现象,一方面说明资金紧张环境下机构普遍在上午完成融资交易,另一方面可能是因为资金价格上涨、债市频繁下跌的情况下对流动性进行了呵护。而上周股票市场由科技股带动上涨的走势转变为多板块切换、指数整体震荡的格局,一定程度上说明“AI+机器人”板块连续上涨至过热后,市场开始重新思考科技发展预期和短期产业落地逻辑之间的矛盾,因而对债市的压力降低。

后续来看,有几点值得重点关注:一是3月资金面的压力大概率会进一步降低,3月政府债供给压力或有所下降,预计3月政府债净供给规模将环比下降,同时1-2月集中发行的2.6万亿政府债对应的财政资金也降陆续支出使用,在两会期间往往资金面也较为稳定,当然核心还是央行政策态度,这体现在公开市场操作投放量和是否会有新一轮降准落地上;二是重点关注两会所传递政策信息,核心内容包括预算赤字率和财政支出目标、货币政策表述的变化、促内需的重点方向和供给侧改革安排等。

从上周来看,债市快速下跌导致交易拥堵踩踏的情况基本可以排除,利率风险可以控制在一定范围,债市走向新的平衡,同时资本市场的关注点也一定程度上从科技叙事转为两会。策略方面,逢高买入的交易策略依然有效,把握长久期品种的波段机会,配置方面进行利差的挖掘,如利差相对大的地方债、证金债等。

通胀高频数据方面,上周农业部公布的全国猪肉平均批发价为21.2元/公斤,环比-1.6%,蔬菜、水果价格环比-2.5%、-0.4%,均有收窄。上周农产品批发价格200指数、菜篮子产品批发价格指数环比-1.2%、-1.4%,节后食品价格延续下跌。

经济高频数据方面,上周CCFI指数、SCFI指数分别-5.2%、-5.0%;BDI指数环比+23.9%,CDFI指数环比+9.7%。北方取暖季结束,民用需求转弱,工业需求复苏,非电行业生产耗煤量抬升,但电厂库存仍偏高、补库动力不足,煤炭供给端恢复偏快,供强需弱格局延续,煤价加速下跌。247家钢厂高炉开工率环比升至78%,螺纹钢库存环比+3.4%、延续温和累库,据百年建筑网,节后第四周工地开复工率、劳务工率农历同比偏低,但资金到位率农历同比增加、边际改善。上周长江有色铜、LME铜均价分别-0.3%、-0.2%,终端消费较弱,多数加工企业开工慢于预期,铜价偏弱震荡。30城新房成交日均同比+32.5%,同比回正,相较于2023年农历同期-34%、降幅较前周收窄;二手房方面,同比+40.3%,较2023年农历同期+22%,比上周增幅均有收窄,月末效应下环比加速冲高。水泥价格指数环比-0.1%,临近周末开始回涨,边际企稳,北方气温回升,终端需求缓慢恢复,部分地区开始调涨,南方地区需求加快恢复,企业出货量走高、涨价意愿偏强。

央行副行长陆磊在《学习时报》撰文称,积极推动通过发行特别国债等方式筹集资金,支持国有大型银行补充核心一级资本,增强银行风险抵御能力和服务实体经济的动力。推进政策性、开发性银行业务分类分账改革,推动其强化职能定位,厘清业务边界,聚焦服务国家战略。深入开展科技、绿色、中小微企业等金融服务能力提升工程,完善金融机构内部激励约束机制,提升金融服务的能力、适配性和普惠性,引导金融机构运用大数据、人工智能等现代信息技术手段,提高金融服务的技术能力。

财政部部长蓝佛安发表《实施更加积极的财政政策 推动经济持续回升向好》文章,详解了中央此前部署今年更加积极财政政策持续用力、更加给力的内涵。蓝佛安总结今年积极财政政策将体现在五个方面,分别是提高财政赤字率,加大支出强度、加快支出进度;安排更大规模政府债券,为稳增长、调结构提供更多支撑;大力优化支出结构、强化精准投放,更加注重惠民生、促消费、增后劲;持续用力防范化解重点领域风险,促进财政平稳运行、可持续发展;进一步增加对地方转移支付,增强地方财力、兜牢“三保”底线。

中共中央政治局召开会议,讨论政府工作报告。会议强调,今年是“十四五”规划收官之年,做好政府工作,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,进一步全面深化改革,扩大高水平对外开放,建设现代化产业体系,更好统筹发展和安全,实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好,不断提高人民生活水平,保持社会和谐稳定,高质量完成“十四五”规划目标任务,为实现“十五五”良好开局打牢基础。

金融监管总局与国家发展改革委召开金融资产投资公司股权投资试点座谈会。会议强调,要深刻认识扩大金融资产投资公司股权投资试点对于支持科技创新、服务民营企业的重要意义。通过积极推进试点工作,吸引带动更多社会资本支持科创企业发展。会议提出,金融监管总局将加强与国家发展改革委的协同配合,推动优化股权投资环境,调动更多资金和资源支持试点。

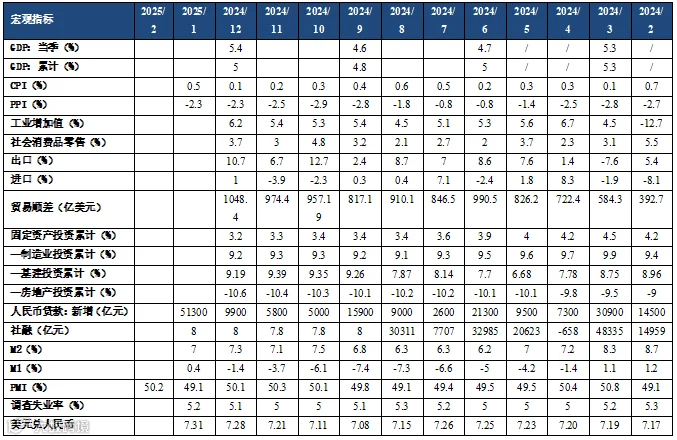

表1 中国主要宏观经济数据

上周(02.24-02.28)央行OMO净投放为4292.3亿元,其中逆回购净投放1331亿元(到期15261亿元、投放16592亿元);此外还有MLF续作3000亿元、央票到期38.7亿元。截至02.28,逆回购余额16592亿元,较02.21上升1331亿元。本周(03.03-03.07)央行OMO到期为16592亿元,其中逆回购到期16592亿元。

上周(02.24-02.28)政府债发行6857.04亿元、到期3238.36亿元、净缴款4470.3亿元,其中净缴款比上周增加1174.85亿元,主因地方债净缴款放量。本周政府债发行略有下降,净缴款缩量。本周(03.03-03.07)政府债计划发行4805.2亿元、到期495.34亿元、净缴款2485.51亿元,其中净缴款比本周减少1984.79亿元,主因地方债净缴款缩量。对于发行结构,无超长期国债发行,10年期以上地方债发行占比约41.44%。

上周2月24日-2月28日,10Y活跃国债(240011.IB)收益率区间震荡。估值方面,10年期国债收益率持平在1.72%,10年国开债收益率上行1.27BP至1.74%。1年与10年国债、国开债期限利差分化,国债利率曲线走陡。1年与10年国债期限利差扩大1.52BP至25.55BP,1年与10年国开债期限利差收窄3.73BP至6.08BP。

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信"。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。

·END·