我们企业运营中涉及到各项资产,在企业所得税的计算中如何对这些资产进行税务处理呢?

企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础,小编分类梳理为您详细讲解——

一

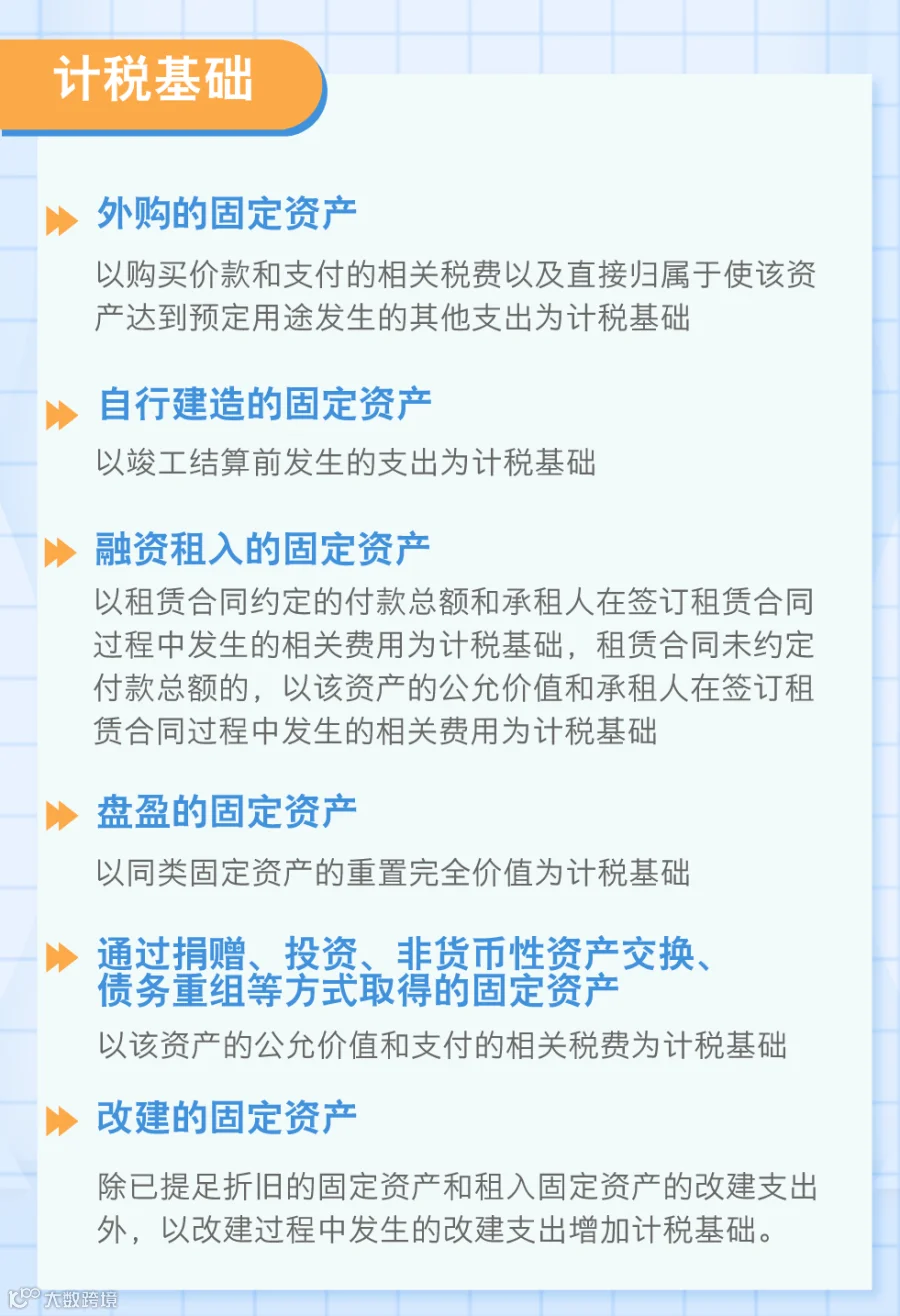

(一)计税基础

1.外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

2.自行建造的固定资产,以竣工结算前发生的支出为计税基础。

3.融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

4.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础。

5.通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。

6.改建的固定资产,除已提足折旧的固定资产和租入固定资产的改建支出外,以改建过程中发生的改建支出增加计税基础。

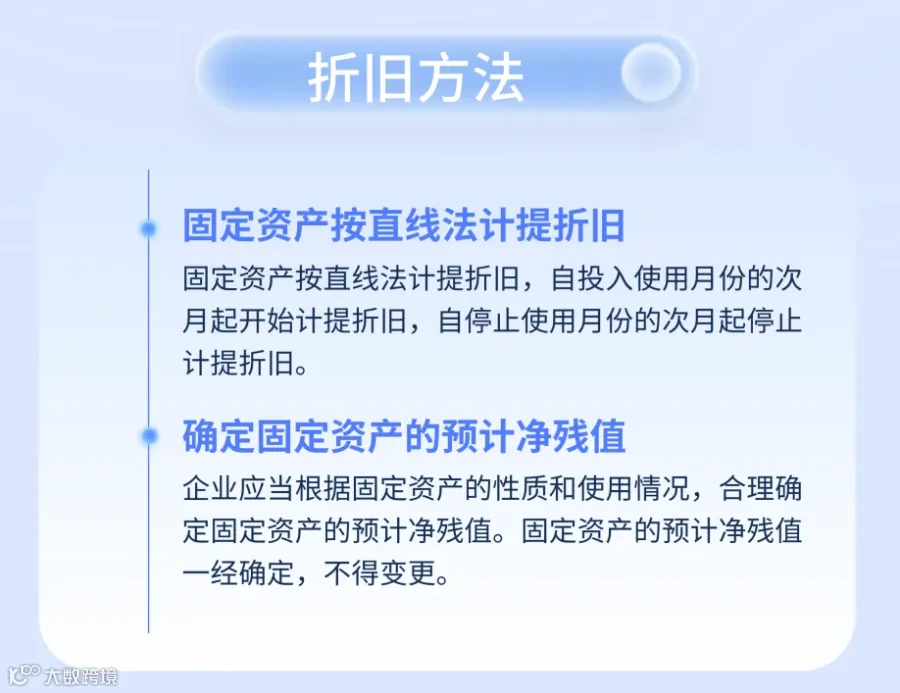

(二)折旧方法

1.固定资产按直线法计提折旧,自投入使用月份的次月起开始计提折旧,自停止使用月份的次月起停止计提折旧。

2.企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

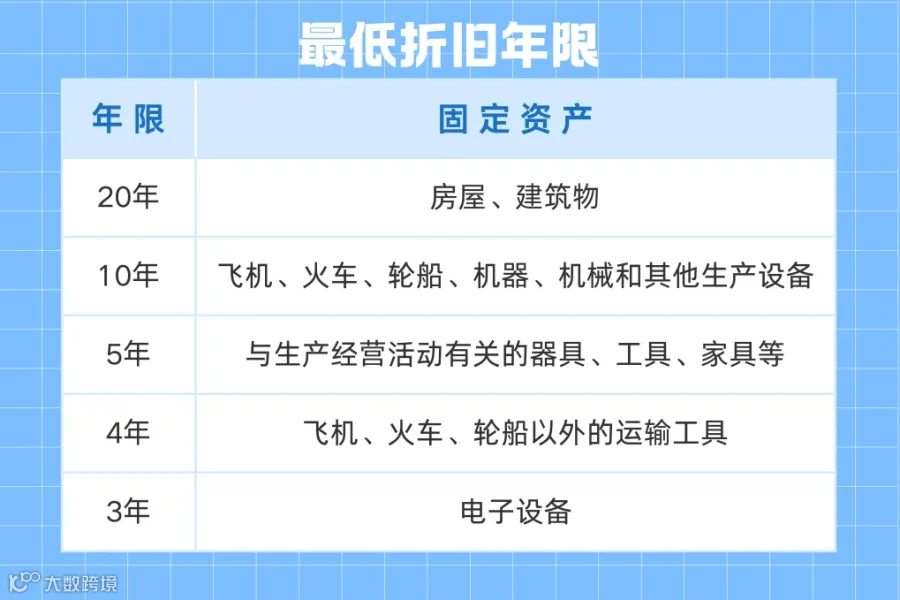

(三)最低折旧年限

1.房屋、建筑物,为20年。

2.飞机、火车、轮船、机器、机械和其他生产设备,为10年。

4.飞机、火车、轮船以外的运输工具,为4年。

5.电子设备,为3年。

(四)不得计算折旧扣除的固定资产

1.房屋、建筑物以外未投入使用的固定资产。

2.以经营租赁方式租入的固定资产。

3.以融资租赁方式租出的固定资产。

4.已足额提取折旧仍继续使用的固定资产。

5.与经营活动无关的固定资产。

6.单独估价作为固定资产入账的土地。

7.其他不得计算折旧扣除的固定资产。

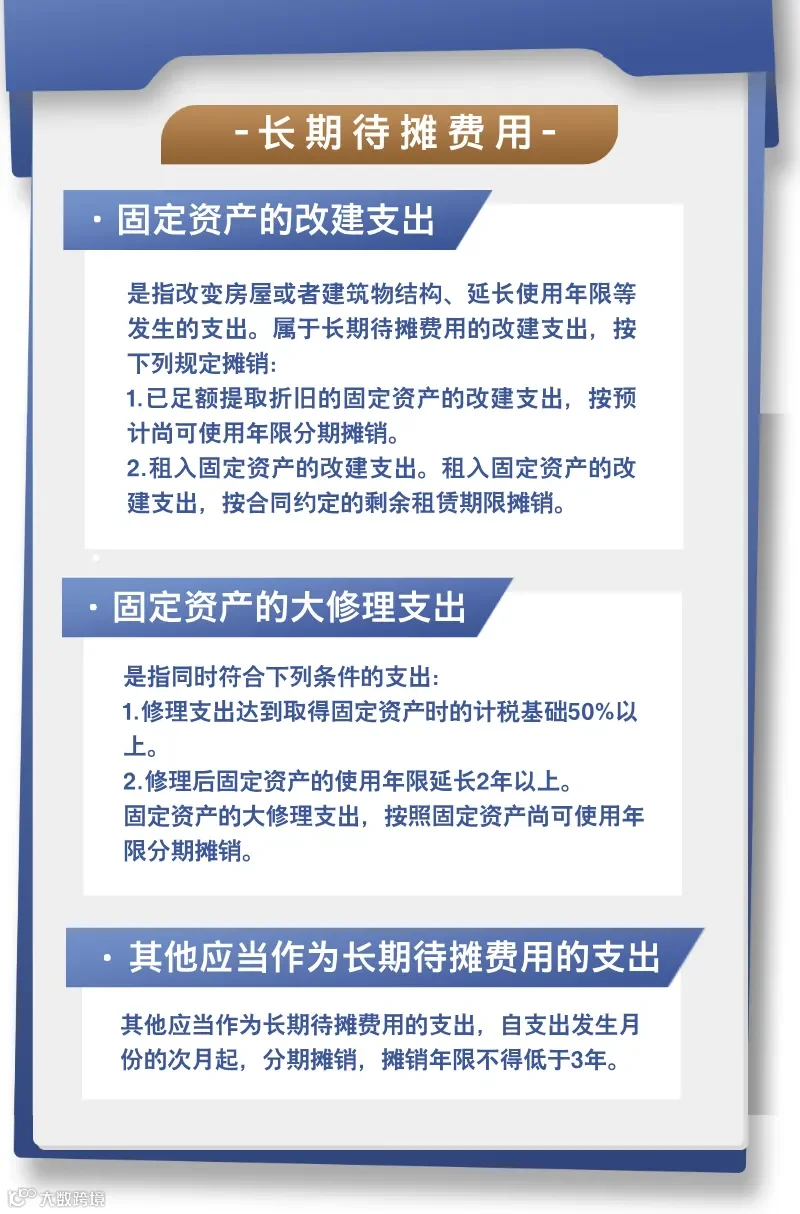

二

长期待摊费用,是指企业发生的应在一个年度以上摊销的费用。长期待摊费用包括如下费用:

三

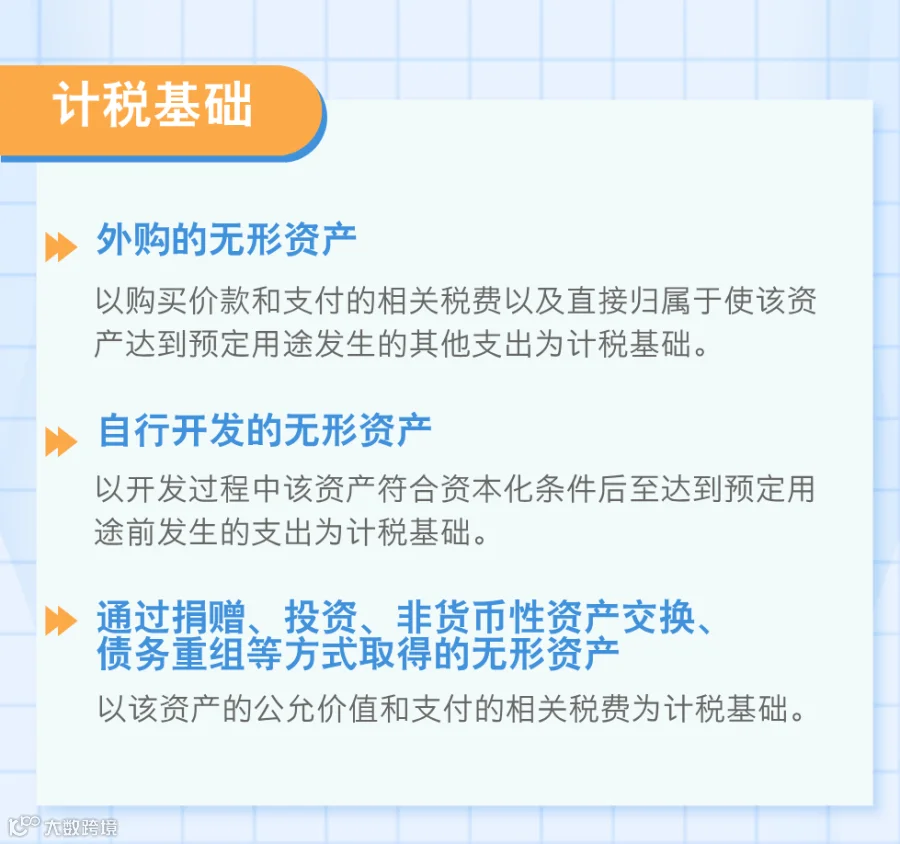

(一)计税基础

1.外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

2.自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。

3.通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。

(二)摊销方法

无形资产按照直线法计提摊销,自投入使用月份的当月起开始计提摊销,自停止使用月份的当月起停止计提摊销。

(三)最低摊销年限

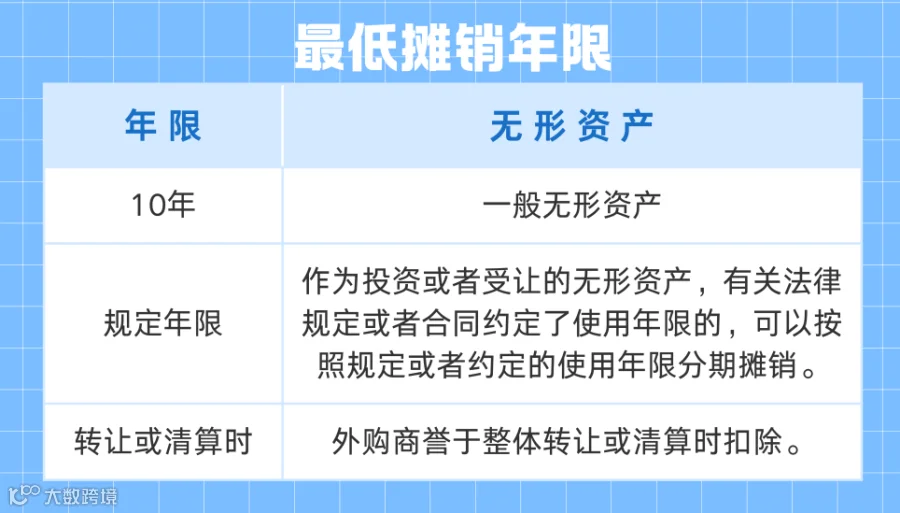

1.一般无形资产的最低摊销年限为10年。

2.作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

3.外购商誉于整体转让或清算时扣除。

(四)不得计算摊销费用扣除的无形资产

1.自行开发的支出已在计算应纳税所得额时扣除的无形资产。

2.自创商誉。

3.与经营活动无关的无形资产。

4.其他不得计算摊销费用扣除的无形资产。

四

(一)计税基础

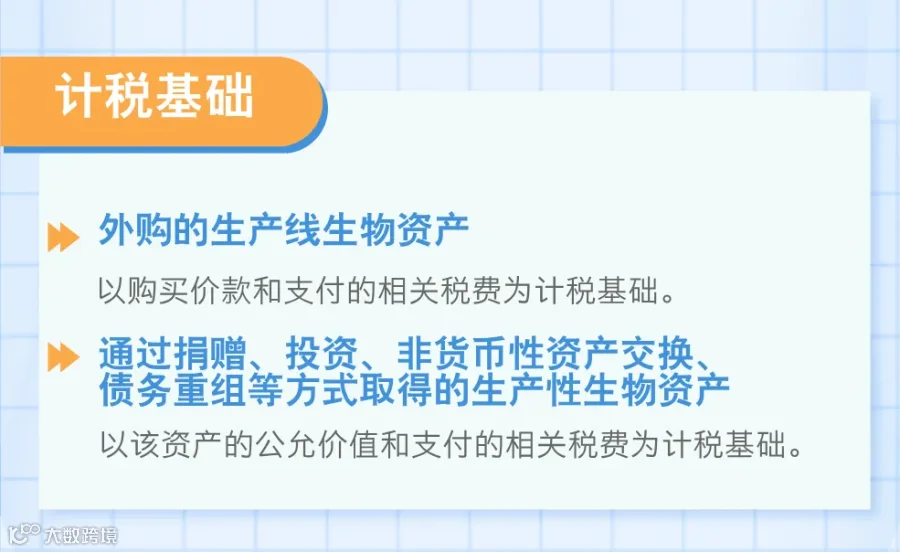

1.外购的生产性生物资产,以购买价款和支付的相关税费为计税基础。

2.通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,以该资产的公允价值和支付的相关税费为计税基础。

(二)折旧方法

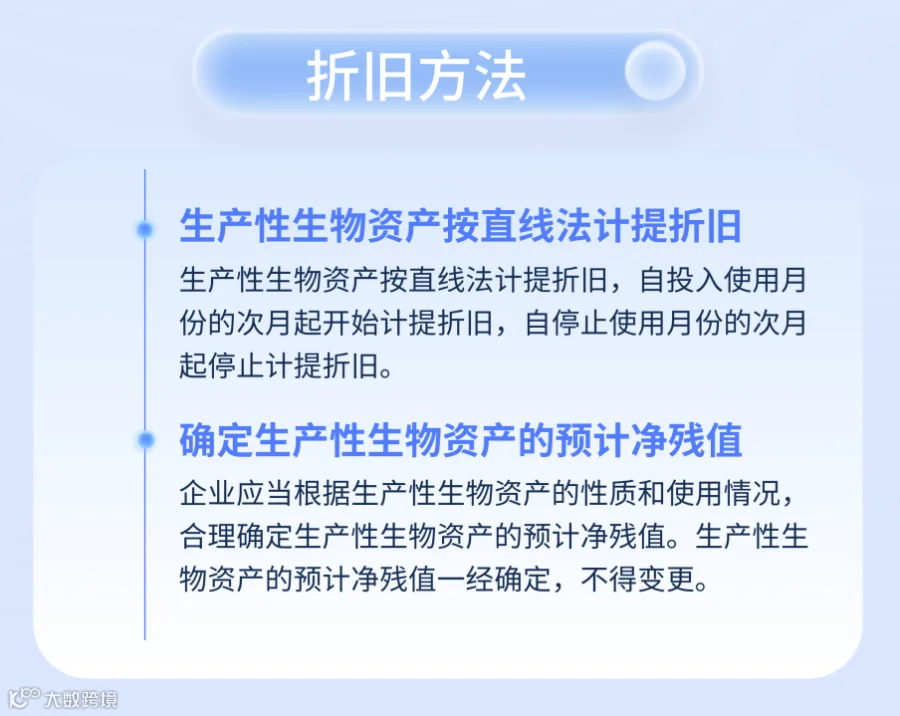

1.生产性生物资产按直线法计提折旧,自投入使用月份的次月起开始计提折旧,自停止使用月份的次月起停止计提折旧。

2.企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。生产性生物资产的预计净残值一经确定,不得变更。

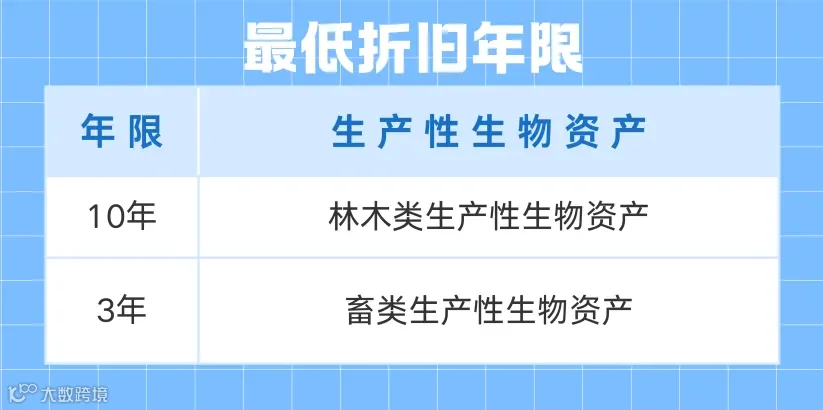

(三)最低折旧年限

1.林木类生产性生物资产,10年。

2.畜类生产性生物资产,3年。

五

(一)分类

投资资产,是指企业对外进行投资形成的资产,分为权益性投资资产和债权性投资资产。

(二)投资成本

1.通过支付现金方式取得的投资资产,以购买价款为成本。

2.通过支付现金之外的方式取得投资资产,以该资产的公允价值和相关税费为成本。

(三)扣除方法

1.企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

2.企业对外投资期间,投资资产的成本,不得扣除。

六

(一)存货成本

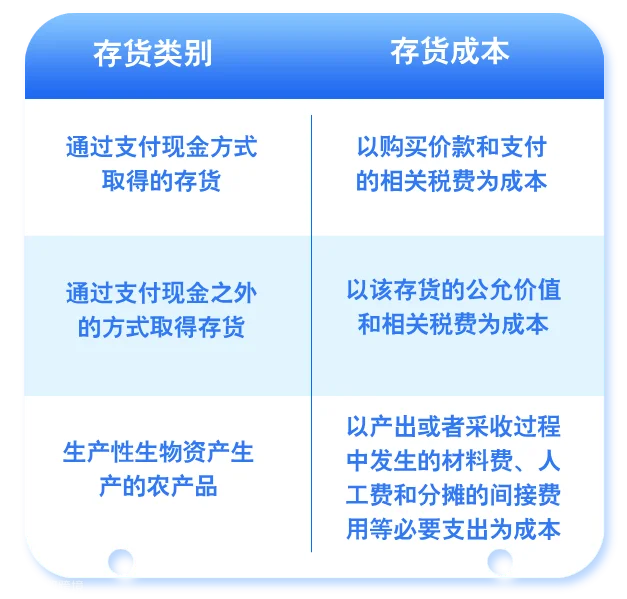

1.通过支付现金方式取得的存货,以购买价款和支付的相关税费为成本。

2.通过支付现金之外的方式取得存货,以该存货的公允价值和相关税费为成本。

3.生产性生物资产生产的农产品,以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本。

(二)成本计算方法

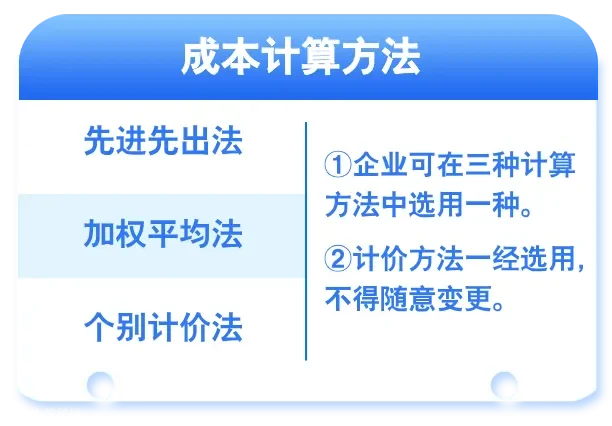

企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更。

政策依据:

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

来源:上海税务

华和普税收风险测评服务意向书

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文