一、一周市场综述:

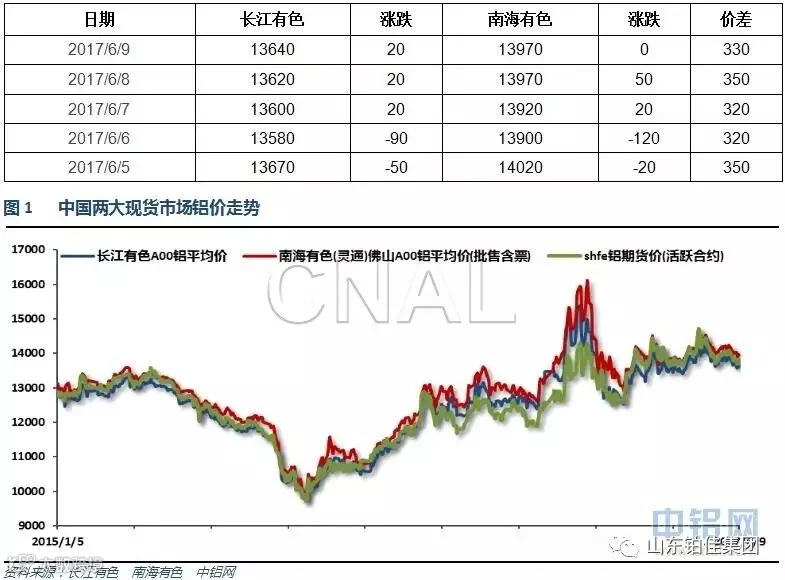

1、一周国内主要现货价格

本周现货价格继续窄幅波动,价格重心继续小幅下降逼近13500附近。市场观望态度浓厚

2、一周相关市场表现

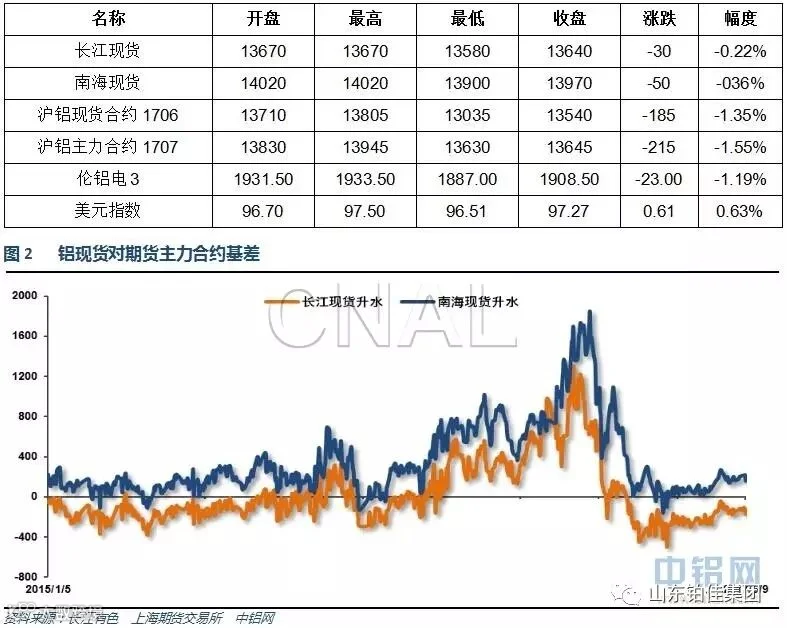

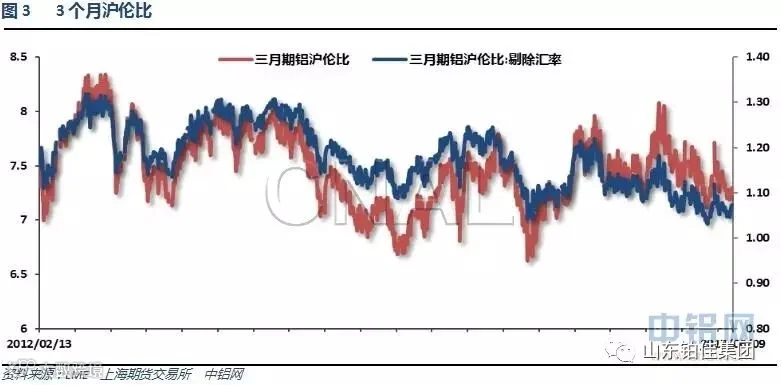

本周内外盘、期现货整体保持稳中回落走势,国内长江基差继续维持150左右贴水,沪伦比小幅回升至7.3左右。

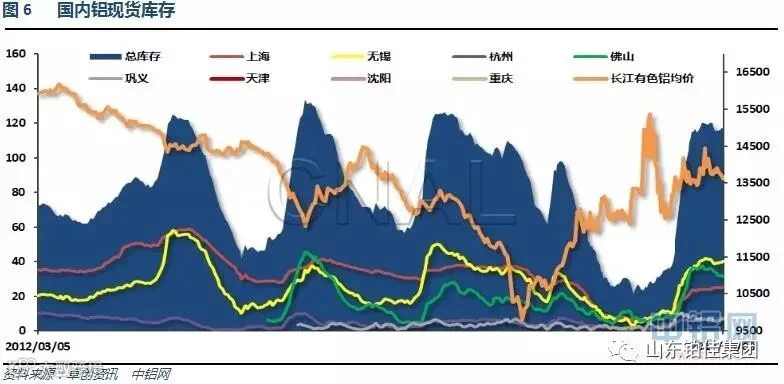

3、每周库存变化

现货库存小幅回升2万吨左右,整体维持高位,现货供应压力继续较大。

二、一周要闻回顾:

1、【美国ISM非制造业扩张速度放缓的程度超预期,物价支付15个月以来首次萎缩】美国5月ISM非制造业指数56.9,预期57.1,前值57.5。

美国5月Markit服务业PMI终值53.6,为2月以来新高,预期54,初值54;4月终值52.5。美国5月Markit综合PMI终值53.6,初值53.9;4月终值53.2。

美国4月耐用品订单环比终值-0.8%,预期-0.5%,初值-0.7%;3月终值0.9%。美国4月扣除运输类耐用品订单环比终值-0.5%,初值-0.4%;3月终值持平。美国4月扣除飞机非国防资本耐用品订单环比终值0.1%,预期0.1%,初值0.0%;3月终值0.5%。

5月份中国出口未锻轧铝及铝材46万吨,1-5月累计出口195万吨,2016年同期累计出口189万吨,同比增长3.0%。

2、欧元区5月服务业PMI终值56.3,预期56.2,初值56.2;4月终值56.4。欧元区5月综合PMI终值56.8,预期56.8,初值56.8;4月终值56.8。

欧元区一季度GDP季环比终值0.6%,预期0.5%,初值0.5%。欧元区一季度GDP同比终值1.9%,预期1.7%,初值1.7%。

【欧洲央行维持三大利率不变,维持资产购买规模不变,符合预期】欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。月度资产购买规模维持600亿欧元不变,符合预期。

【德拉吉发布会要点总结】①将欧元区经济增长风险评估上调至基本平衡;②因油价较低,下调2017年至2019年通胀预期,需要对通胀保持耐心;③上调2017年至2019年GDP增长预期;④没有讨论QE缩减(Tapering);⑤虽然欧洲央行声明中删除了“可能进一步降息的表述”,但必要时仍可降息;⑥资产购买计划运作顺利,有足够灵活性。

【欧洲央行下调通胀预期】欧洲央行预计2017年通胀率为1.5%,此前预期1.7%。预计2018年通胀率为1.3%,此前预期1.6%。预计2019年通胀率为1.6%,此前预期1.7%。德拉吉称通胀预期修订主要是受能源价格影响。

【欧洲央行上调GDP增速预期0.1个百分点】欧洲央行:预计2017年GDP增速为1.9%,此前预期1.8%。预计2018年GDP增速为1.8%,此前预期1.7%。预计2019年GDP增速为1.7%,此前预期1.6%。

3、中国5月财新服务业PMI52.8,前值51.5。中国5月财新综合PMI51.5,前值51.2。

中国5月CPI同比1.5%,预期1.5%,前值1.2%。中国5月CPI环比-0.1%,前值0.1%。

中国5月PPI同比5.5%,预期5.7%,前值6.4%。中国5月PPI环比-0.3%,前值-0.4%。

4、2017年4月我国氧化铝产量为640.3万吨,同比增长24.8%;1-4月累计产量2445.9万吨,累计同比增长21.1%。

5月份中国出口未锻轧铝及铝材46万吨,1-5月累计出口195万吨,2016年同期累计出口189万吨,同比增长3.0%。

阿拉丁(ALD)统计数据显示:截止2017年5月31日,全国电解铝总产能4343.7万吨,运行产能3809.2万吨。1-5月全国累计新投产能193.5万吨,复产产能32.5万吨,减产产能24万吨。预计5月中国原铝产量317万吨。

据百川资讯统计,2017年5月中国电解铝产量318.24万吨,同比增长18.10%,同比增速连续2个月保持18%以上,连续8个月保持在10%以上;5月份月度平均日产量为10.266万吨,环比增长0.5%。2017年1-5月中国电解铝累计产量1507.31万吨,同比增长16.95%。供给侧改革政策的发布不断推高铝价,然而政策实施存在时间差,国内电解铝企业在可观利润的刺激下,开工积极性高涨,是推高电解铝产量的主要原因。作为电解铝主要原材料的氧化铝,其价格在5月份跌至低谷的2300元/吨附近,这已经跌破多数氧化铝企业的成本线。加之5月份中央环保督察组进驻山西、山东等地,国内氧化铝行业开启新一轮减产,导致国内氧化铝供给进入短缺状态。据百川资讯统计,2017年5月中国氧化铝产量570.25万吨,进口氧化铝假定为20万吨,以此测算2017年5月中国氧化铝供应缺口为41.95万吨。

卓创测算,截止5月底,电解铝企业算数平均生产成本13155.416元/吨,较上月上涨717.152元/吨,行业平均盈利784.584元/吨;加权平均生产成本12208.6元/吨,较上月下跌79.96元/吨。同时5月份涉及利润统计的电解铝运行产能3839.35万吨,亏损产能254.8万吨,亏损产能占比6.64%

国内大多数省份企业处于盈利状态。卓创统计,5月产能成本在11000-12000元/吨的产能规模为1538.7万吨,占比为43.91%;12000-13000元/吨的产能规模增加至962.35万吨,占比27.46%;13000-14000元/吨的产能规模为727.5万吨,占比20.76%;而产能成本超过14000元/吨的产能规模为212.8万吨,占比6.07%。

截至5月底国内铝冶炼企业建成产能4467.3万吨,运行产能3844.35万吨,产能运行率86.06%,较上月增加0.02个百分点。按省份核算产能运行率回落的为:河北30%,新疆0.61%;核算产能运行率增加的为:四川3.59%,宁夏1.83%,甘肃0.66%,重庆0.86%。5月份国内建成产能变化不大,运行产能折算增加0.9万吨。本月共有3家企业减产,5家企业出现增产复产情况,运行产能继续增加,但是增幅明显缩窄。

电解铝行业的利润较为可观,在利润的吸引之下,企业复产的积极性较高。四川眉山启明星正在逐步复产中,现运行产能3.5万吨。锦宁铝镁新材料建成产能32万吨现已全部投产;焦作万方集团大槽检修完成,现已全线复产;重庆旗能电铝和甘肃临洮铝业全线达产。曲寨铝业此前运行3万吨产能已经全线停产;东方希望包头稀土铝业大槽检修现运行84万吨;湖北正豪华盛铝电老槽检修现运行3.3万吨。

中国电解铝供给侧改革政策,确定产能指标置换成为后期电解铝新建项目的必要条件,阿拉丁(ALD)了解国内新建、拟建或者扩建电解铝项目都在寻找产能指标,产能指标供不应求,成为抢手货,2017年累计已经有106.1万吨。

三、期货价格分析:

沪铝中期震荡延续,短线继续在13500-14500区间内窄幅波动,跌至中长期上涨通道下沿支撑附近。

四、下周铝价分析:

本周国内外期货市场整体维持弱势震荡,市场继续僵持。现货价格探低回升,价格重心小幅回落。

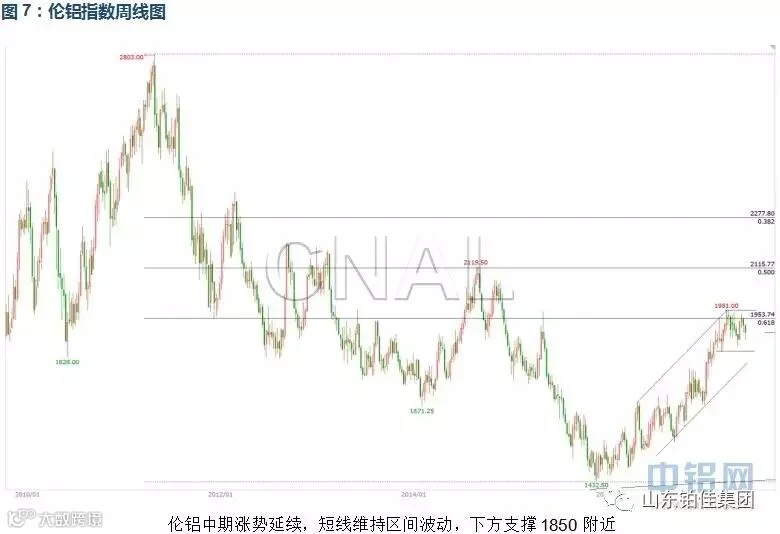

技术面看伦铝中期涨势延续,短线维持区间波动,下方支撑1850附近。沪铝中期震荡延续,短线继续在13500-14500区间内窄幅波动,跌至中长期上涨通道下沿支撑附近。

宏观面来看,市场消息相对平稳,周末段英镑因英国大选生变意外下跌引发美元走强,外盘金属整体承压。国内期货市场工业品整体不同程度反弹,沪铝表现偏弱。基本面来看,期现货库存整体压力仍存,产量持续增加,产能方面新投产、复产整体数据仍在保持稳定增速,去产能落实情况堪忧,市场整体依旧持观望态度,而传统淡季逐步到来,供求预期再度转弱。盘面来看,受一系列托市预期、去产能预期支撑,13500附近强支撑仍然难以撼动,但上方反弹明显乏力,继续维持近期的窄幅盘整为主。继续关注逐步明晰的产能清查范围和执行力度,将决定下半年铝价走势和价格区间。基本面多空僵持,继续维持13500不跌破则有望继续震荡或再度上涨可能的观点。下周铝价有望震荡回升,仅供参考。