「点击上方蓝字关注新华金典」

◆ ◆ ◆

从昨天开始,

杭城2018年第一场真正意义上的雪

终于洋洋洒洒地飘下来了。

堆什么样的雪人

我都想好了

虽然下雪令人激动,但依然要做好降温的准备。为抵御大南方的湿冷魔法,小伙伴们务必注意保暖,多穿点哦,各种取暖神器也可以派上用场了。另外,雨雪天气对交通可能造成较大影响,近期需多关注最新的天气预报,合理安排出行。

小朋友们都已经开始放寒假了,

然而小新还要继!续!搬!砖!

赚钱不易~

吾日三省吾身:

今天花了多少?

投资赚了多少?

距离换二套房的目标还有多远?

这是许多孩他爸妈的日常

正如地球人都知道的

过去三十年,要想富,少生孩子多买房

遵循过来人的经验

买房、炒股两手抓,每日坐等暴富

然鹅,这钱还没赚到

最近就收到了一个大警告☟☟☟

看到标题,悚然一惊

这一结论的由头是近日的一则调查结果☟☟☟

中国家庭金融调查(CHFS)和美国消费者金融调查(SCF)数据显示,中国家庭的房产在总资产中占比高达69%,美国仅为36%。

有财经专家发出警告☟☟☟

拥有房产既能赚大钱,也能大亏损。现在政策发生长期变化,房地产市场温水煮青蛙,房价一旦下跌,大部分中产家庭财富大缩水。资产百分之两百(用杠杆)配置为房地产,是自杀,现在自杀式配置的人还不少。房贷利率可是越来越高了。

What?房价还会下跌?

开什么国家玩笑?不是一直会涨涨涨吗?

心里虽然这样想,还是不免有点慌

按照目前的资产配置

房价一旦下跌,真的会赔个底朝天

这还不是最可怕的

许多家庭

如果不幸遇上意外事故或生场大病

一夜之间就可能倾家荡产

显然,这样的家庭资产配置存在严重问题

那么,问题来了

究竟什么样家庭资产配置才是最合理的?

其实有个国际通用标准!

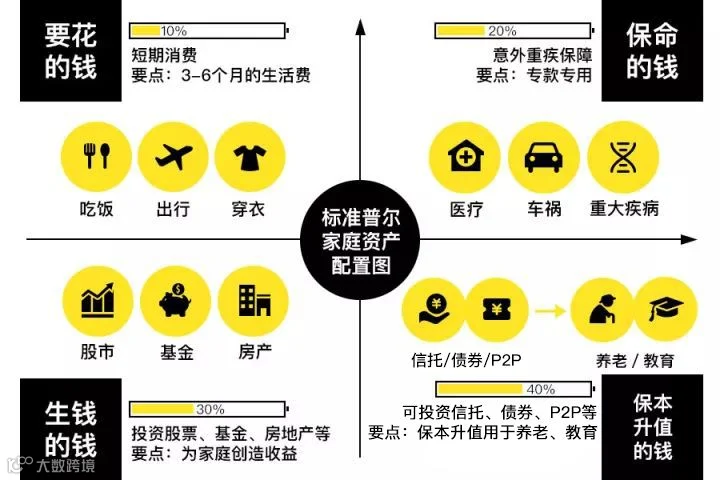

▲“标准普尔家庭资产象限图”

这个图是标准普尔(全球最具影响力的信用评级机构)调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,是世界上公认的最科学、稳健的资产分配方式!

它把家庭资产按比例划分为如图所示的四个账户,并按一定比例分配,通过合理的资产配置来分散风险,达到资产配置的最高境界—平衡。这四个账户就好比是桌子的四条腿,长久来看,少了任何一个就随时有倒下的风险。

具体到每个账户,有一些门道可以说说。

一、日常生活要花的钱

这个账户每个人都有,保障的是家庭的短期开销,每个月基本是固定的,买衣服、旅游、换手机等需求,也应该从这个账户支出。额度最好控制在家庭资产的10%左右,如果占比过高,你就没有足够钱投进其它账户了。

分享个小诀窍:做预算,记账,一定程度可以控制消费欲望。

二、保命的钱

这是杠杆账户,里面放的是保命钱,一般占家庭资产的20%,为的是以小博大,专门解决突发的大额开支。

人有旦夕祸福,一旦遇上意外、重疾等不幸,家庭资产可能在一夜之间灰飞烟灭。在生活充满不确定的情况下,提前存好保命钱无疑是明智之举,平时看着没什么用,但到关键时刻,它能保障你不用为了钱去卖房卖车、股票低价套现、四处求人......

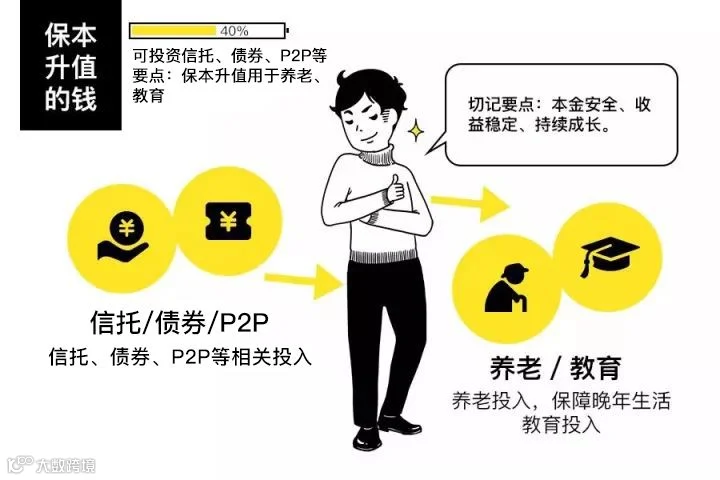

三、保本升值的钱

这是一个长期收益账户,特点是本金安全、收益稳定、持续增长。它让我们不会走投无路,持有它的关键是要保本升值,一定要保证本金无损,最好能抵御通货膨胀。而且,一定要长期稳定地投,不要随意取出使用,不然在被消费欲望冲昏头脑时,很可能随手就花掉了。

通货膨胀

通货膨胀时物价上涨、货币贬值,也就是钱不值钱了,它对购买力构成严重侵蚀,跑赢通货膨胀,你的财富才能增值,否则就在贬值。

四、让钱为你打工的钱

这是投资收益账户,目的简单粗暴,就是钱生钱,为家庭创造高收益,方式包括股票、基金、房产、公司等等。

投资向来高风险高收益,所以不要把鸡蛋放在一个篮子里,多渠道投资分散风险,但也不能过于分散,可能导致不赚反亏。另外,投资不是投机,也不是买彩票,建议大家选择熟悉的领域,运用专业知识赚钱!

这个账户关键在于合理的占比,一般占家庭资产的40%,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击!

这就是大名鼎鼎的“标准普尔家庭资产配置图”

它又被称为4321定律:

40%投资 + 30%生活开销 + 20%储蓄备用 + 10%保险

除这一国际通用定律之外

广大人民群众在实际操作过程中,还发现了一些家庭资产配置的小技巧▼

“房贷三一”定律

每月房贷金额以不超过家庭当月总收入的三分之一为宜,以防一旦碰上意外支出,就会捉襟见肘。

72定律

在不拿回利息、利滚利存款的情况下,本金增长1倍所需要的时间(年)=72/年回报率(%)。举例:存银行10万,每年利率8%(假设年年不变),利滚利9年后(72/8),银行存款就会变成20万。

433支出定律

买房、股票、基金、保险、互联网理财等40%,生活开支30%,活期理财30%,这主要针对收入较高的家庭。

80定律

随着年龄增长,应该把总资产的百分之多少投资于股票等风险较高的产品。可用投资数额=(80—当前年龄)×1%。如果本人追求安稳,可以改用60-。

保险支出定律

根据个人的家庭资产状况,选择适合自己家庭状况的的适量保险。

理财即生活,

在财富积累到一定水平后,

怎么花钱比怎么挣钱对人生来说更重要。

实现资产翻番需要多久:

根据理财投资七十二法则,我们不难算出时下主要理财渠道实现资产翻番所需时间:

1.储蓄:现在1年期的定期存款利率是1.5%,本金翻一番需用时间:72÷1.5=48年。

2.股票:股市风云变幻大家已经感受过了,不同于固定收益类投资,股市是动态的,长期来看,股民中7赔2平1赚的格局永远不会变。

3.余额宝:按余额宝最近的收益2.5%计算,本金翻番的时间为:72÷3≈24年。

4.新华金典理财:年化收益率10%左右,本金翻番的时间为:72÷10≈7年。

赶快行动起来吧

▽

注册就送9999元大礼包

(点击阅读原文人人可领)

长按下图识别二维码下载新华金典理财APP

点阅读原文领取9999元大礼包!!