观点摘要

市场概况

01

高频数据

通胀高频数据

经济高频数据

02

政策跟踪

货币政策

财政政策

宏观经济政策

金融监管政策

表1 中国主要宏观经济数据

03

资金面观察

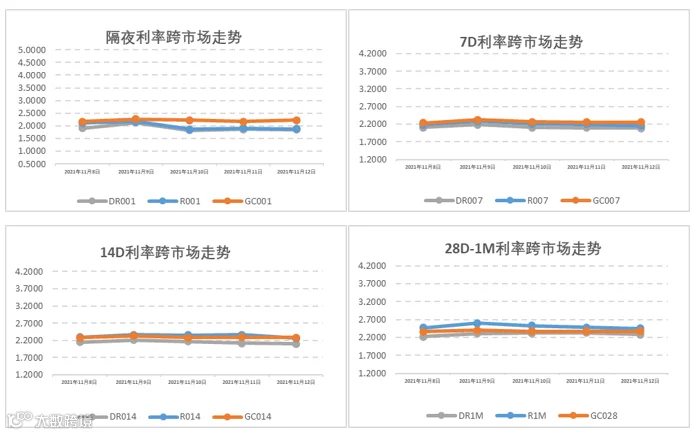

图1-图4 资金市场利率

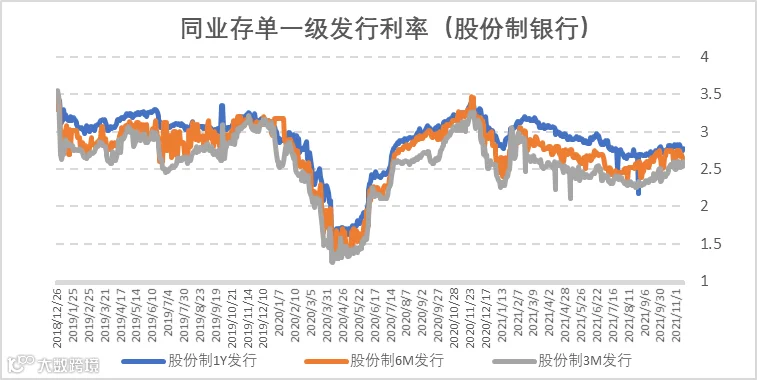

图5 同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

表2 一级利率债供给数据

05

二级利率债市场情况

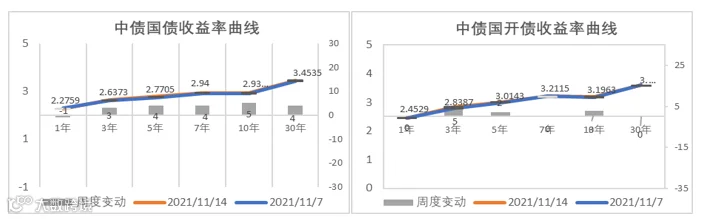

图6-图7 国债/国开债收益率曲线周度变动

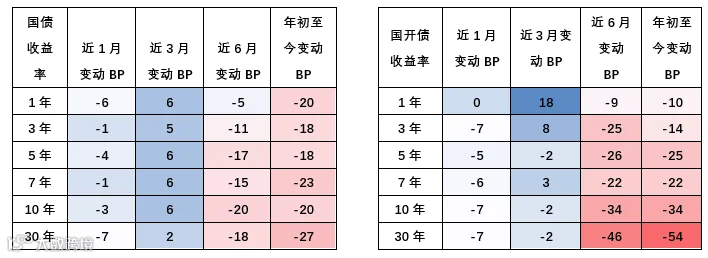

表3-表4 国债/国开债收益率变动观察

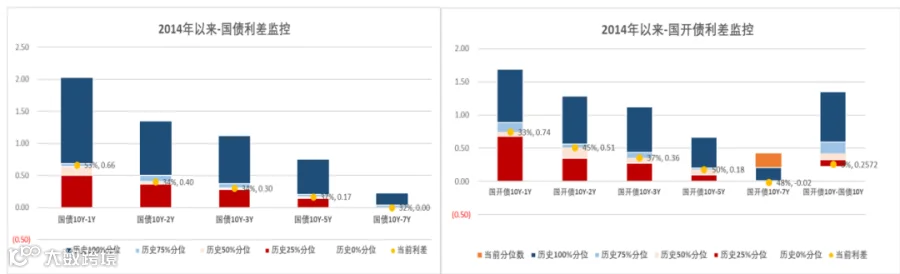

图8-图9 国开债与国债利差分位数

图10-图11 国开债与国债利差分位数

重要声明