点击蓝字关注我们

1.1

保险资金投资管理模式

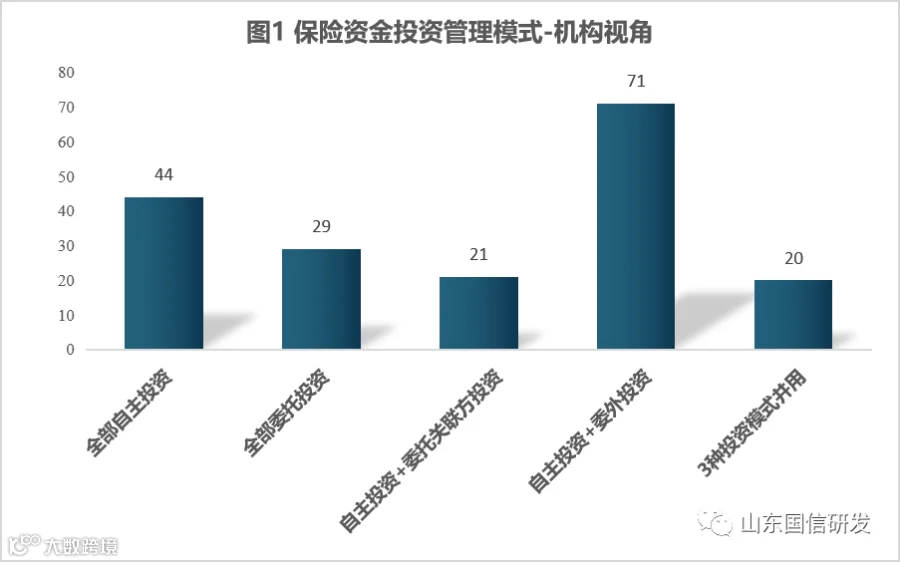

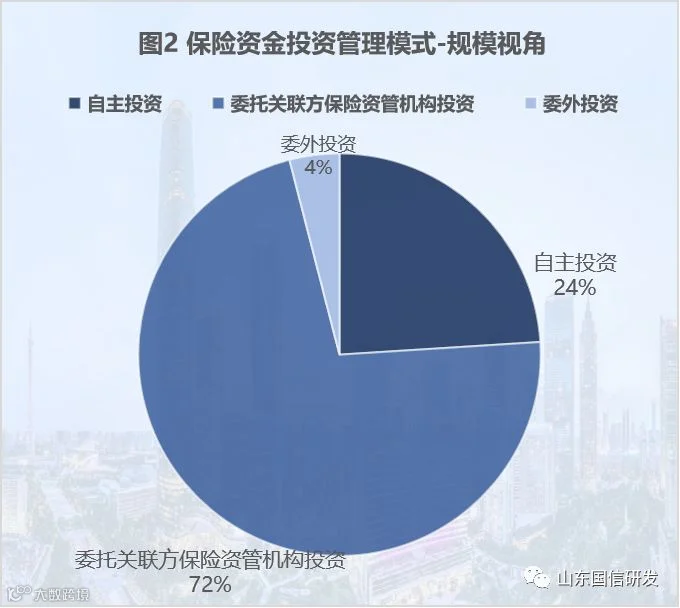

保险资金投资管理方式分三类:自主投资、委托关联方保险资产管理机构投资以及委外投资(委托非关联保险资管机构或业外管理人)。从法人主体来看,多数保险机构选择自主投资与委外相结合的方式(图1);但从规模上看,72%的保险资金通过委托关联方保险资产管理机构进行投资(图2)。截至2018年末全国共202家保险公司,23家保险资管机构,而这23家保险资管架构掌握了全行业72%的资金投放,具有垄断效应。

数据来源:中国保险资产管理业协会

1.2

保险资金投资标的

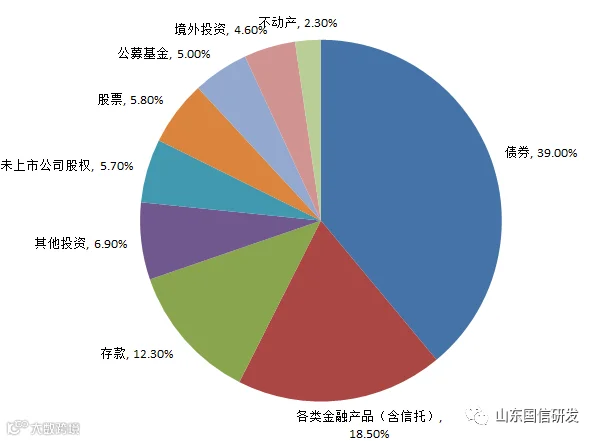

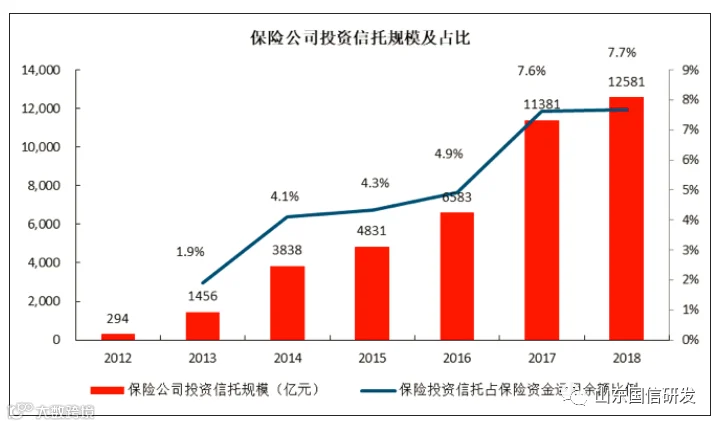

保险资金偏好固定收益类产品,最大投向为债券市场,其次为各类金融产品(图3),其中投向集合资金信托计划规模1.26万亿元(图4),占总投资的7.7%,超过股票和基金,截至2019年6月,全国154家保险机构共持有1681只信托产品,投资规模达1.36万亿元。

图3 保险资金投向

图4 保险资金投资信托产品变化趋势

数据来源:中国保险资产管理业协会 泰康资管

1.3

保险资金投资主体的资质要求

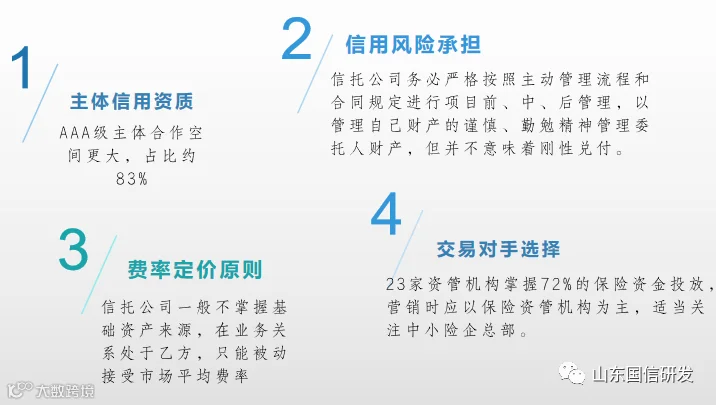

根据中保登数据,保险资金对AAA级主体的投资规模逐步提升,从2013年的47%增长至2018年的83%(图5),高资质产品已占绝大多数。从上市险企来看,中国平安、中国太保和新华保险2018年投资的非标资产基本全部为AAA级,占比分别高达98%、95.2%和95.1%。

1.4

保险资金收益率要求

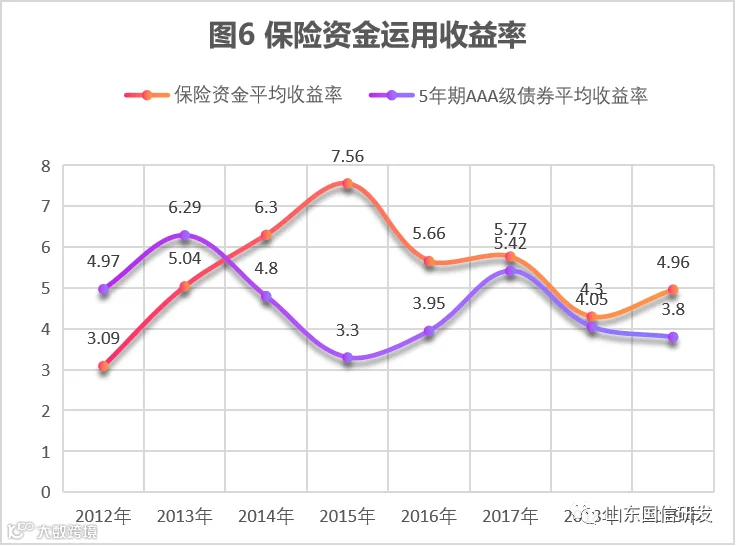

2012年91号文开启保险资金投资集合资金信托元年,之后几年保险资金收益率明显上扬。在债市收益率较低、权益市场表现一般的宏观环境下,保险公司普遍希望通过另类投资增厚收益。高信用等级的信托计划相比同期限公开发行的信用债(AAA)利差高130-180bp,保险资金通过投资信托计划将有效提升自身账户的收益率。

数据来源:中国保险资产管理业协会 泰康资管

1.5

保险资金来源与期限特点

保险资金规模大且来源广泛,包括寿险、财险、企业年金等,寿险下又分万能险、两全险、分红险等。不同险种的负债特点和分红情况决定了各账户对金融产品需求的差异性,尤其是寿险公司的资金久期较长,对资产的流动性要求较低,偏好3-5年的产品期限,但底层为流动资金贷款的产品期限一般不超过3年。

2.1

监管态度变迁

制度方面,2012年91号文开启信保合作,后出台38号文、144号文对相关业务进行规范(图7)。处罚方面,信托公司因违规开展信保合作业务合计收到3张罚单,处罚时间全部为2018年之后,事由全部针对信托公司未能履行主动管理责任(图8)。

2.2

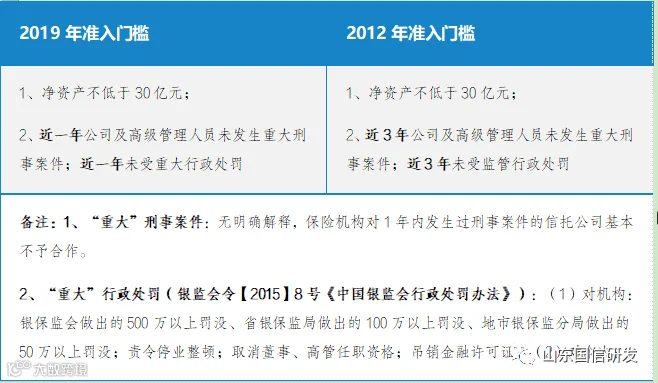

信托公司准入资质放开

144号文之前,市场被中信信托、五矿信托、建信信托等少数信托公司垄断,144号文之后,信托公司准入门槛降低,符合条件的信托公司达53家,部分信托公司为抢占市场恶性竞争,导致半年来费率从0.5%/年降至0.3%/年甚至更低,个别信托公司报价0.1%/年。

2.3

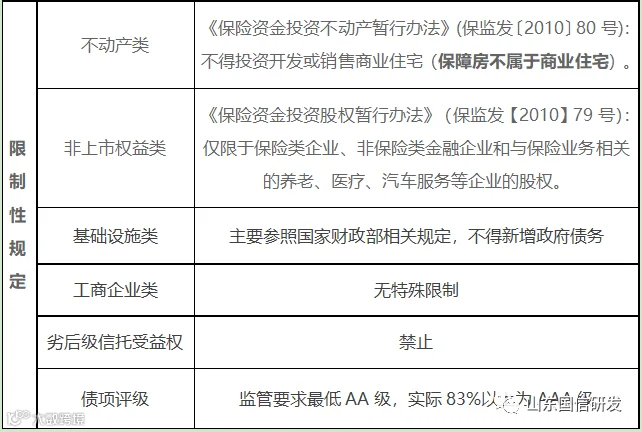

基础资产范围

144号文要求穿透核查底层资产投向是否符合监管要求,与资管新规一脉相承。

2.4

增信要求

保险资金投资集合资金信托计划,必须进行信用增级

2.5

信托机构与保险公司责任划分

信保合作中信托公司承担主动管理责任。最高院2019年全国法院民商事审判工作《会议纪要》明确:“主动管理信托中,委托人以受托人未履行勤勉尽责、公平对待客户等义务损害其权益的,由受托人对其已经履行的受托人管理义务进行举证”。因此,信托公司只有严格按照主动管理流程和合同规定进行项目前、中、后管理,并做好充分的证据留存,才能避免信用风险由保险公司向信托公司转移。

1、主动管理责任

144号文:资金信托应当由受托人自主管理,并承担产品设计、项目筛选、尽职调查、投资决策、实施及后续管理等主动管理责任.....不得为保险资金提供通道服务。

2、禁止刚性兑付

信托机构应以管理自己财产的谨慎、勤勉精神管理委托人财产,切实履行主动管理责任,但并不意味刚性兑付。

3、信用风险承担

144号文:保险机构应当加强投后管理,制定后续管理制度和风险处理预案;定期监测融资主体和项目的经营等情况;定期开展压力测试和情景分析;形成内部定期报告机制,全程跟踪信托投资风险

3.1

资金信托业务

144号文规定“除AAA级的集合信托外,投资同一集合信托的金额不得高于实收信托的50%,保险公司及其关联方投资同一集合信托的金额,合计不得高于实收信托的80%”、“保险资金投资集合资金信托计划,必须进行信用增级,但净资产超过150亿或投向为国家发改委核准项目的AAA主体,可以免除增信”。因此,信托公司应当根据授信主体信用等级的不同,设计不同的交易架构及合作方案。

对于AAA级以上主体,单一险资的出资占比不设限制,并且可以豁免增信。项目主导方一般为保险公司;出资方为单一险资,出资占比一般超过99%;基础资产可由保险公司直接指定,也可由信托公司在保险公司白名单或划定范围内进行筛选。

对于AA+或AA级主体,单一险资出资比例不得超过50%,合并关联方出资比例不得超过80%,且必须进行信用增级,因此信托公司能动性增强。对于保险公司直接指定基础资产的项目,信托公司可担任不同险资之间的撮合人;对于自主发行募集部分资金的项目,信托公司还需保证债项评级满足自身风控标准。基础资产的来源也更为广泛,可由某家保险公司直接指定,也可由信托公司提供。

双方合作的关键影响因素如下:

双方合作前景如下:

(1)当前信保合作市场体量巨大,截至2019年6月,全国154家保险机构共持有1681只信托产品,投资规模达1.36万亿元。2019年144号文之后准入门槛降低,约有53家信托公司达到准入条件,竞争愈发激烈,费率不断下降。

(2)保险资金投资信托计划热情高涨。险资本身偏好固定收益类产品,但债券市场收益率低,普遍希望通过另类投资增厚收益。AAA级的信托计划相比同期限公开发行的信用债高130-180bp,保险资金通过投资信托计划将有效提升自身账户的收益率。此外,信托计划底层多以贷款等形式,符合资管新规中以摊余成本法计价的基本要求,当市场收益率呈现较大波动时,其作为保险资金收益“稳定器”的作用将进一步放大。

3.2

创新业务

信托公司若能够与保险机构达成长期战略合作关系,可借助长期低成本的保险资金改善现有的业务结构,延伸业务价值链,实现创新转型。

1、保险金信托

2019年,中信信托联合中信保诚人寿、友邦保险、泰康人寿等11家合作保险公司发布了国内首个保险金信托的服务标准。相较于普通的家族信托,保险金信托以总保额设置入围门槛,准入标准为保额300万,由于终身寿险常采用分期缴费方式,客户只需要投入相对较低的保费,就可将巨额保额设立信托,门槛比家族信托低很多。

2、养老信托

(1)养老消费信托:信托公司提供资产管理服务,保险公司为受益人提供养老增值服务,既能解决老年人管理财产的难题,又能为老年人养老生活提供全面安排。

(2)养老产业信托:144号文允许保险资金投资于养老、医疗有关的非上市公司股权,信托机构可与保险公司共同发起设立养老产业基金,进行医养地产、医养企业股权等产业投资。

3、资产证券化

信托机构与保险公司在AAA级以上基础设施类、消费金融类、商业物业类项目的合作空间广阔,可探讨信托公司提供基础资产、保险公司提供资金的资产证券化业务合作模式

作 者 | 王盛楠

编 辑 | 创新业务团队-研发小组