上一篇文章对消费金融的行业状况做了简要的分析,本篇文章是捷信消费金融有限公司核心竞争力分析的第二、三部分,即公司概况和业务构成。

公司简介

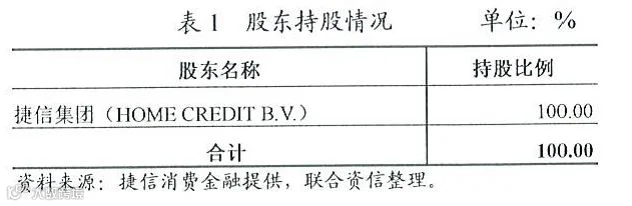

捷信消费金融有限公司(HOME CREDIT CONSUMER FINANCE CO. LTD,以下简称“捷信消费金融”)成立于2010年11月,由派富集团有限公司(PPF GROUP N.V.)出资组建,初始注册资本人民币3.00亿元。2012年9月,派富集团有限公司与其控股子公司捷信集团(HOME GROUP B.V.)签订捷信消费金融股权转让协议,将其持有的100%捷信消费金融股权转让给捷信集团。近年来捷信集团对捷信消费金融多次进行增资以补充资本。截至2018年末,捷信消费金融注册资本为人民币70.00亿元,由捷信集团100%控股。

捷信消费金融经营范围:(1)发放个人消费贷款;(2)接受股东境内子公司及境内股东的存款;(3)向境内金融机构借款;(4)经批准发行金融债券;(5)境内同业拆借;(6)与消费金融相关的咨询、代理业务;(7)代理销售与消费贷款相关的保险产品;(8)固定收益类证券投资业务;(9)经银监会批准的其他业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

截至2018年末,捷信消费金融业务已覆盖全国29个省份,312个城市,拥有合作消费点逾25.33万个,员工约4.42万人,业务遍布中国除新疆、西藏、港澳台之外的所有省、直辖市、自治区;捷信消费金融设有对外事务部、销售部、风控部、财务部、法务部、合规部、消保部、内部控制部、报告质量监督部、业务发展部、战略项目管理部等17个职能部门。

截至2018年末,捷信消费金融资产总额990.75亿元,其中发放贷款846.51亿元;负债总额887.06亿元,其中市场融入资金余额844.59亿元;所有者权益103.70亿元;不良贷款率3.98%,拨备覆盖率150.00%;资本充足率为11.35%,一级资本充足率和核心一级资本充足率均为10.43%。2018年,捷信消费金融实现营业收入185.16亿元,净利润13.96亿元。

注册资本:70亿元

注册地址:天津经济技术开发区第一大街79号泰达MSD-C区C1座26-27层

法定代表人:Roman Wojdyla

联系人:陈菁、崔斌杰、徐迪、吴昊飞

联系电话:0755-21515960

邮政编码:300457

组织架构

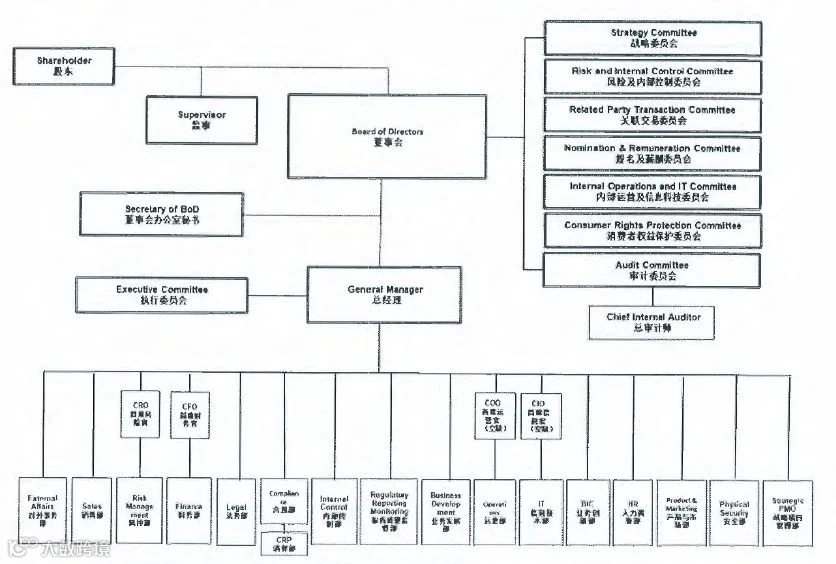

捷信金融治理和和管理架构完善。按照相应的监管要求,公司设计并实施了完善的内部公司架构,包括监事和董事会,董事会下设七个专门委员会、总经理以及各职能部门。

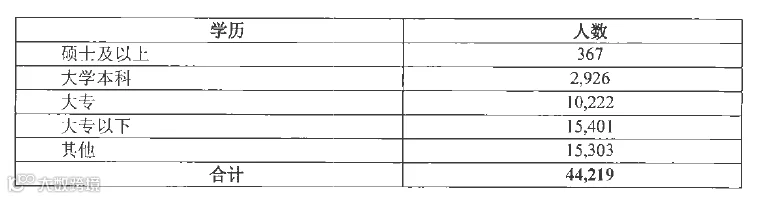

公司员工情况

截至2018年12月31日,公司员工学历分类如下表:

主要产品情况

商品贷款

商品贷款即店内商品分期付款,指在销售店内进行商品购买而使用的小额贷款,是捷信金融在中国市场合作开展的主要业务。主要业务模式为客户在与捷信有合作的商店内选购如手机、电脑、摩托、家电等消费品,并在合作商店内直接申请此商品的分期付款服务。

商品贷款具有简单、快捷、灵活三方面的特点。简单是指客户申请贷款程序简单,客户一般可在选中商品后直接提交申请,申请材料所需文件均为常规证件以及客户基本信息;快速是指通过捷信的后台风险评审系统,所提交的申请一般在2分钟内即刻获得批复结果;灵活是指捷信商品贷款所提供的分期金额以及分期期数均有多样化选择空间,一般来说分期金额区间可从100元到2万元不等,分期期限包括9、12、15、18、24、36期等期数,顾客可以根据自己的实际需求和还款计划来选择分期额度和期限,以最优化还款安排。

商品贷款的贷款业务可分为申请、审批、账户管理和催收四个阶段。捷信金融主要运营模式为在包括迪信通、苏宁、中域、乐语等大型连锁企业设立合作门店,采用直销渠道向特定客户群体发放贷款。

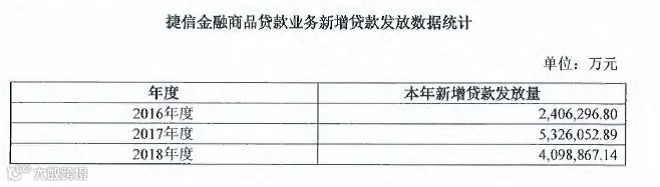

作为捷信金融的核心业务,商品贷款业务发展迅速。截至2018年12月,捷信金融在中国的业务已覆盖29个省份和直辖市,312个城市。随着公司业务整合的进一步加速,捷信金融的业务量迅速提升。2018年度,捷信金融新增商品贷款发放量达到4,098,867.14万元,公司具体业务数据如下表所示:

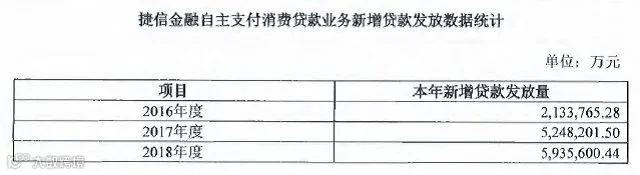

自主支付消费贷

捷信金融在发放商品贷款的同时亦发放自主支付消费贷款,主要是针对个人消费用途的小额贷款,通常为无担保的信用贷款,以借款人的诚信和还款能力作为放款依据。消费贷款的主要客户群体为中低收入的工薪阶层、个体户和农民,并依据其每个月的工资收入判断贷款额度。消费贷款主要可满足客户家庭装修、教育、旅游以及购物的个人消费所需,可由客户灵活选择。贷款审批流程同商品贷款,一般审批时间为2分钟左右。自主支付消费贷款是商品贷款的有益补充,实际操作中,捷信金融会选取其系统中有优良借贷记录的客户优先推荐。捷信金融自主支付消费贷款业务数据如下表所示:

公司资产状况

根据银监会《消费金融公司试点管理办法》(中国银监会令2013年第2号)规定,消费金融公司是指经银监会批准,在中华人民共和国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构。捷信金融近三年消费贷款各类产品余额占比如下:

公司对于每一笔消费贷款均采用同样的审核标准与发放程序,每一位借款人也均为公司的目标客户,即年轻、中低收入水平的消费者。消费贷款资金用途分为购买家用电器、手机数码、旅游、装修、教育、婚庆或其他消费品,均符合消费金融产品范畴。因公司客户特点,手机数码产品占比最高。手机数码产品的占比在2015年达到顶峰,2016、2017年及2018年有所回落。而家用电器和装修产品的占比的提高反映了消费结构的调整和消费观念的转变。产品的丰富不仅为客户提供了多样化的产品选择,也使公司资产实现了分散。

截至2018年末,捷信金融在中国的业务已覆盖29个省份和直辖市,312个城市以及25万多个门店,因此公司资产也在上述众多地点,通过向数十万名借款人发放消费贷款所形成。

相比于银行、信托公司、金融租赁公司和汽车金融公司等传统金融机构,消费金融公司具有不良贷款率稍高、且收益较高的特点。公司的目标客户为年轻、中低收入的消费者群体,因此公司高收益覆盖风险的特点更加突出。

如上表所示,随着近几年业务规模不断扩大,不良贷款率虽高于传统金融机构,但出于稳定可控范围内。公司近期为响应政府及主管机关普惠金融的方针政策,为客户提供了更多优质、优惠的消费贷款,使得公司收益率略低,但仍远高于不良贷款率。

公司对于不良贷款的定义是保守、审慎的,将全部逾期超过90天的贷款,以及出现早期违约信号,可预见将在未来出现长期逾期的贷款也纳入不良。更为重要的是,公司在过去五年按照贷款五级分类情况,对各类贷款按照不同的拨备标准进行了足额计提,使得拨备覆盖率始终高于监管要求。

未完待续~