Part 1

债券市场

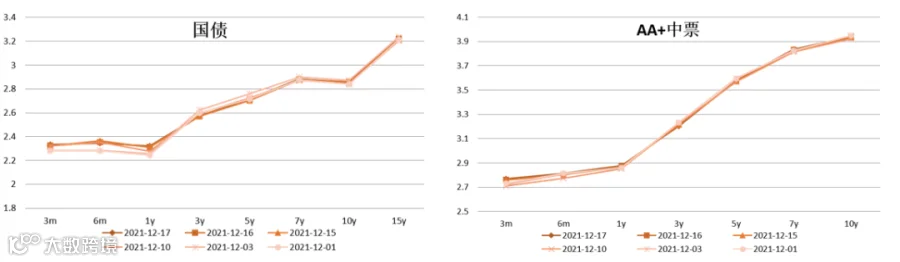

收益率曲线平坦化

MLF续作,资金成本稳定,收益率整体波动幅度不大。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 2

股票市场

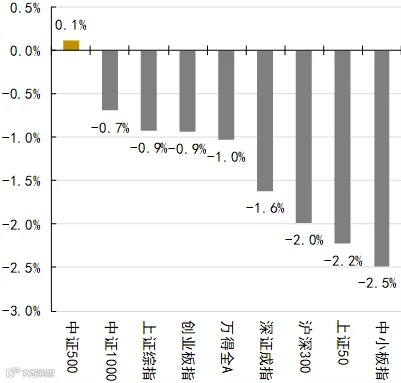

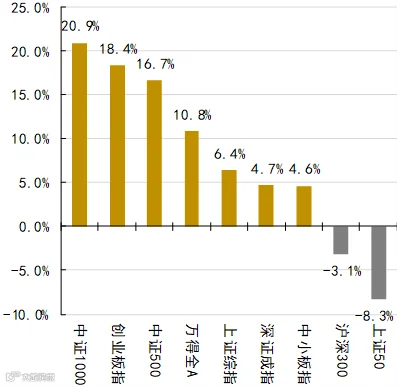

A股整体:指数总体小幅下跌,中证500维稳

指数总体小幅下跌,中证500维稳,多数指数均约1%的跌幅。年初至今,主要指数累计上行6.5%-11%,创业指涨幅约18%。

上周至今(左)及年初至今(右)各指数涨跌幅

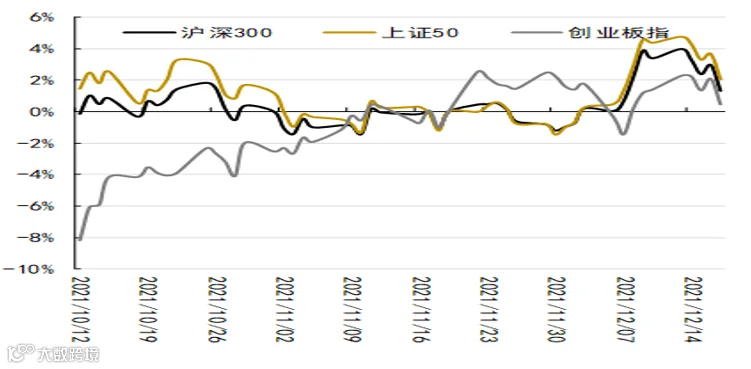

主要指数具体走势

数据来源:Wind

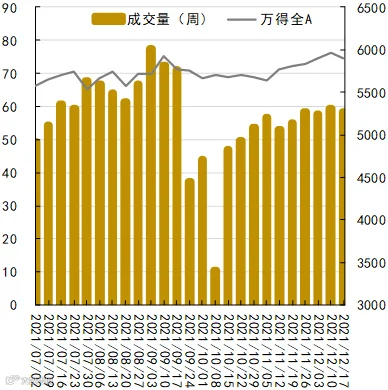

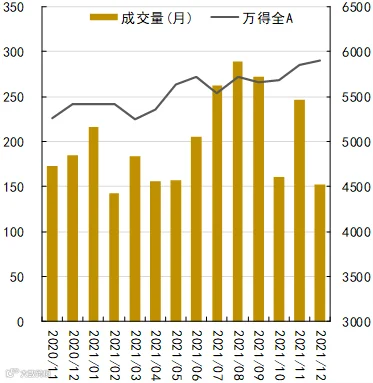

周度交易水平中低位上涨,“类滞胀”阶段市场仍未找到突破方向,投资者维持谨慎,交易量较8-9月连续“万亿”有所下降。

随着政府债发行、宽松货币效应逐渐显现,预计年底或明年初,“宽信用”将到来,权益市场或将获益。

周度(左)及月度(右)成交量走势

数据来源:Wind

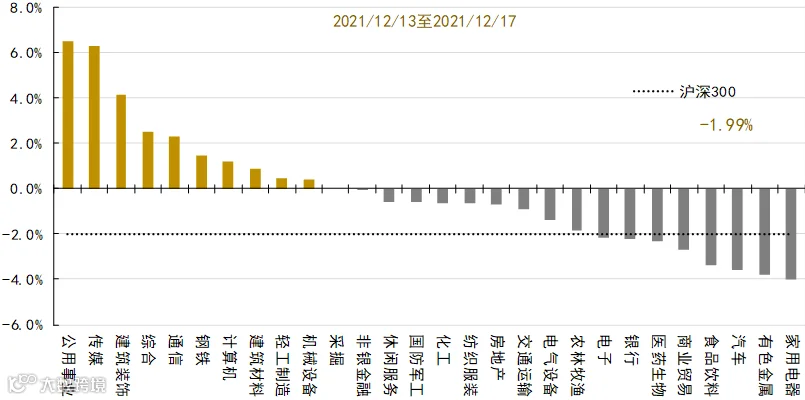

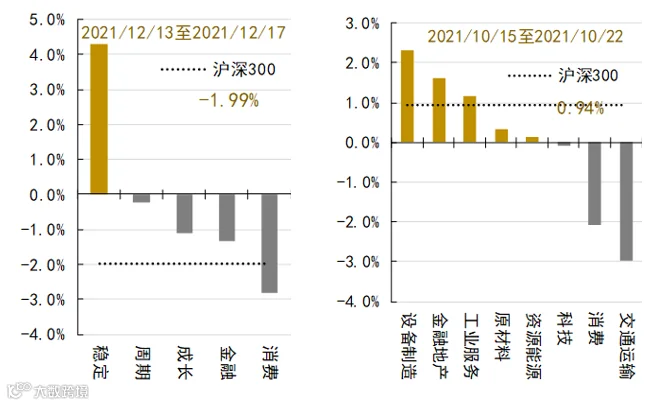

稳定表现优异,消费、交通运输跌幅居前

上周各行业指数涨跌幅

数据来源:Wind

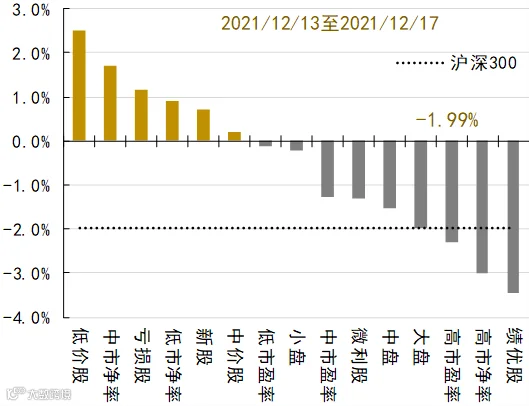

本周绩优股、高估值、大盘股跌幅靠前,中小盘、低价股涨幅较好。

稳定风格表现明显占优,消费、金融、成长表现相对较弱。大类行业方面,设备制造、金融地产、工业服务涨幅较好,交通运输、消费相对较弱。

上周各风格指数表现

数据来源:Wind

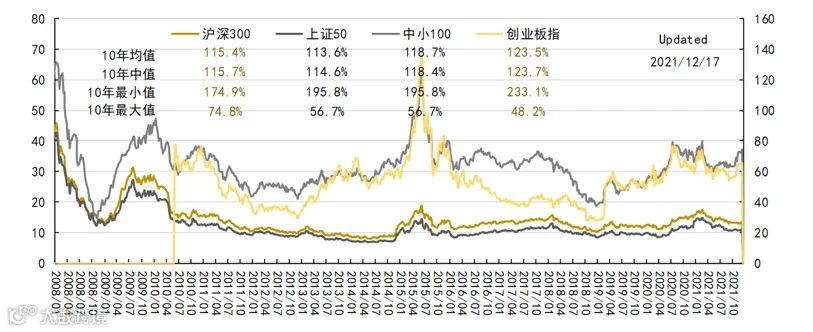

估值水平处于历史中高等位置

目前,各主要指数估值处于10年中值和均值的113%-124%水平,较之最低值高75-133%,是最高值的60%,创业板估值历史水位高于其他指数。

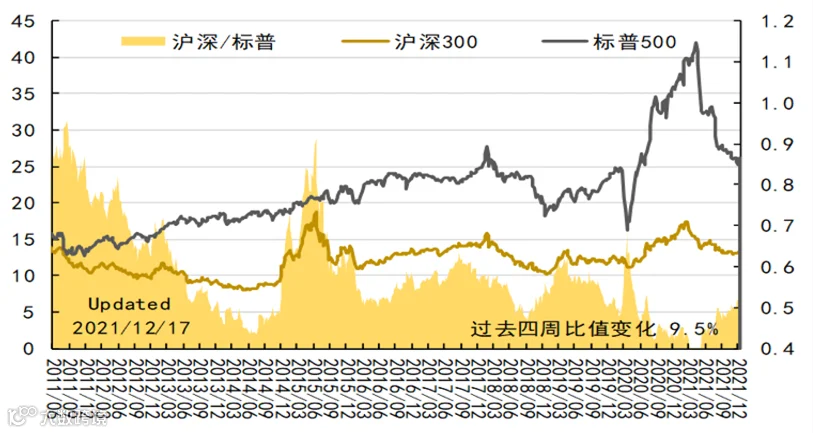

目前,中美估值比为0.55,处于10年以来均值(0.56)以下,高于1年来的均值(0.45),较之前4周小幅上行。

我国主要指数估值情况

数据来源:Wind

数据来源:Wind

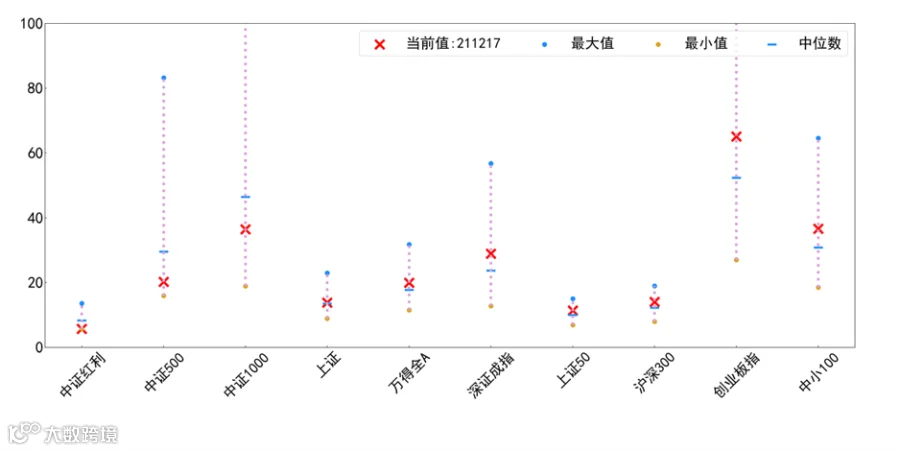

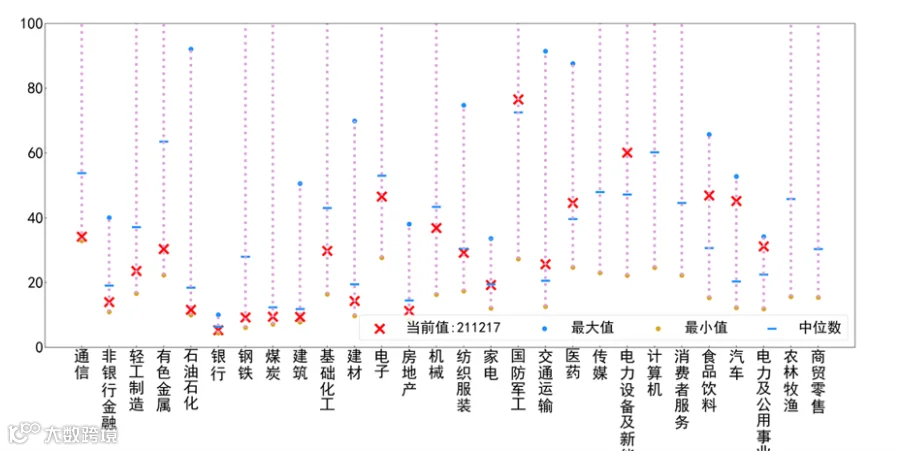

商贸零售、农林牧渔估值仍处于高位;通信、非银、轻工等估值在10%分位

中信一级行业PE估值

数据来源:Wind

Part 3

大宗商品

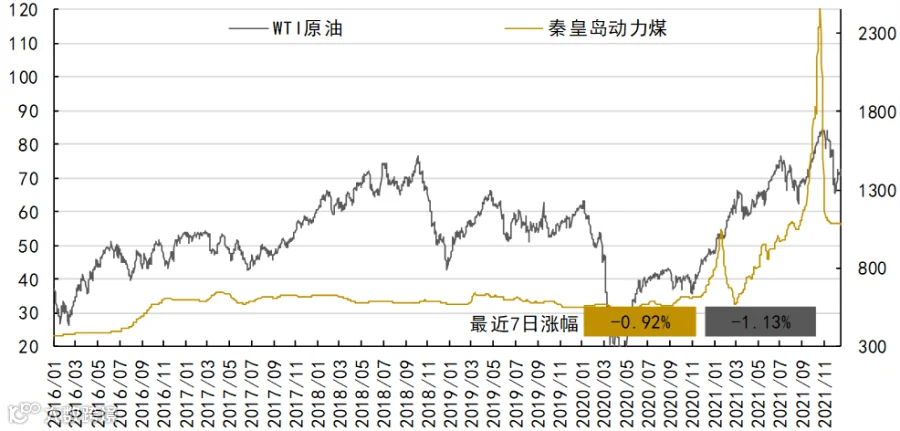

G10集团央行鹰派言论、Omicron感染率上升,大宗商品小幅下跌

原油:美英欧等G10集团央行的加息或缩表的鹰派言论,以及全球Omicron感染率持续上升,市场风险偏好下降,油价承压。

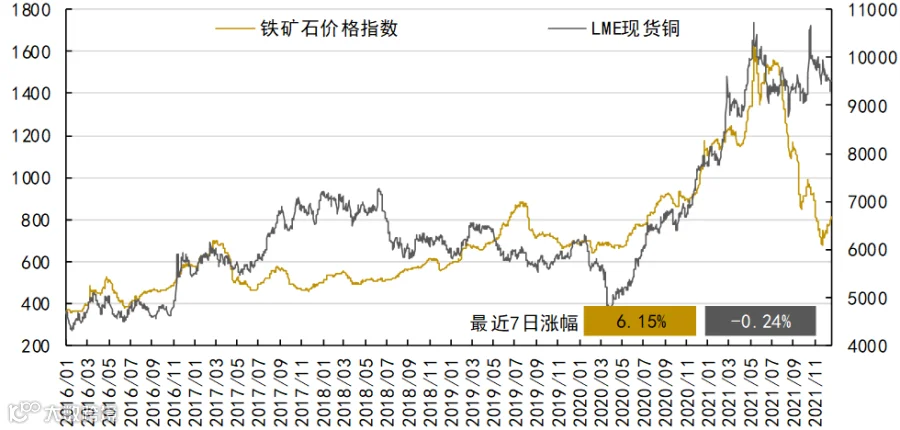

铜价:铜库存小幅回升,但秘鲁最大铜矿罢工,铜矿供应缩减支撑铜价。国内冶炼厂逐步复产开工,叠加进口涌入,而需求端无亮点。预计短期铜价仍维持宽幅震荡走势为主。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

A股观点

周期:采掘、化工、有色金属、钢铁等周期品在前期经历大幅回调后处于底部震荡的状态,未来一段时间整体上宏观经济下行压力和房市低迷依然存在,货币政策隐含有限度的宽松预期,考虑到今年前三季度的业绩高基数效应,未来板块只有结构性机会,长期来看在双碳政策背景下部门门类的大宗商品的供给端约束较强,比如煤炭、铝、小金属、特种材料等领域具有价格支撑,可能存在阶段性机会,保持关注。

大金融:银行保险等大金融板块,经济下行与净息差收敛的预期,叠加房地产政策的持续收紧导致了股价超卖,高股息和低市盈率风格明显,安全垫高,具备看涨期权属性,后期在货币政策稳中有升、社融增速底部回升支撑下具备修估值复空间,预期未来银行保险业将保持基本面稳定、维持低增速状态,其中零售业务和资产质量好的银行、财富管理业务好的互联网券商值得关注。

医药:目前医药板块市盈率处于中等偏下位置附近,估值和业绩一致预期相比处于合理区间,集采利空已经基本消化,长期来看在人口老龄化和消费升级背景下,部分创新药子板块、CXO、医疗器械国产替代、医美、医疗服务等赛道刚需逻辑依然存在,部分产品具有提价预期,业绩具有确定性,头部公司具备较高的配置价值,有望在底部震荡后走出长牛行情。

国产芯片:芯片行业是大科技领域最为核心的环节之一,目前全球芯片的需求十分旺盛,其广泛用于智能汽车、人工智能、物联网、5G通信等高速发展的新兴领域,景气度高市场空间广阔,美国半导体行业股票指数连创新高,A股芯片指数走势强劲;政策层面,十四五规划纲明确指出加强半导体领域前沿攻关,国产芯片是新基建重点投入的领域,在国家集成电路产业投资基金二期的带动下,国产芯片从芯片设计至上游设备领域继续突破,产业将维持高景气度,具有超配价值。

新能源:新能源汽车、光伏、储能、风电板块在碳中和大背景下将是景气度最高的赛道,近期股价指数走势强劲,其中国内新能源车渗透率达到20%,处于渗透率加速提升的临界点,技术进步和配套设施的完善推动产品经济性不断提升,新能车销售保持两位数增长,预计2025年渗透率将达到30%;锂电池、新能源车零配件、充电桩、光伏、风电、储能板块景气度极高,量价齐升,具有长期超配价值。

养猪行业:生猪价格前期企稳反弹,可以判断目前生猪价格基本处于底部区间,四季度到春节的走势将保持稳定,目前正处于第四轮猪周期的衰退期,去产能化需要一定的时间,展望未来行业产能去化将带来第五轮猪周期的投资机会,真正的价格拐点可能要等到明年年中。

军工:我国十四五规划和百年建军目标提出要加快武器装备现代化加速武器装备升级换代,军工行业从重研发轻量产转变为重批量建设阶段,军工订单未来三年将大幅增长,迎来业绩高景气度周期,军工行业三季报表现向好,预收账款和合同负债大幅度增加反映订单充足,现金流量大幅改善,毛利率提升,营收和净利润快速增加,受益于规模效应明显提升。军工行业进入研发成果的需求扩张阶段,行业产能建设处于快速爬坡期,规模效应逐渐显现,行业景气度有望在较长时间内维持,看好航空发动机和受益于军民融合的民参军企业。

白酒:今年以来白酒行业量价齐升,高端、次高端三季度收入同比增速均达到两位数,其中次高端表现亮眼,在消费升级和抗通胀双重属性下的白酒行业是不可多得的长牛赛道,其中高端白酒以其高净资产收益率、稳健的现金流和高护城河成为价值投资和外资必配的核心资产,行业指数在经过上半年一轮调整后,当前估值处于合理区间,在后期提价预期加持下,具有不错的配置性价比。

碳中和:2020年我国提出2030年碳达峰、2060年碳中和宏伟目标,节能减排路径陡峭,实现难度较大,目前我国的碳交易价格只有欧盟的十分之一,可以看出双碳相关产业经济潜力巨大,预计将从四个方面发力,加大清洁能源结构占比,加速各部门电气化进程,提高能源利用效率,使用碳捕集与移除技术,长期来看利好四大主线,一是清洁能源,包括光伏、风能、储能、智能电网、新能源车,二是新能源上游原材料,包括硅、锂、钴、镍等材料,三是传统产业包括钢铁、煤炭、水泥行业的提质升级,四是节能环保设备与材料,这些领域将成为来来数年的投资热点。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。