从今天开始,我们将进入《美国信托业发展:历史、现状及启示》专题,这个专题主要由四个部分构成,将分为五篇文章为大家介绍美国信托业发展历程。今天的内容包括:

一、美国信托业发展历史概述

二、美国信托业发展现状概览

(一)美国信托业务分类

专题一:共同信托基金与共同基金

我国从成立第一家信托公司至今刚好走过了40年跌宕起伏、风雨兼程的历史。资管新规的发布以及各金融机构落实资管新规之配套政策的陆续出台,资产管理市场可能迎来一个“规则调整、市场重塑”的时期,这又将信托公司行业发展推到了一个历史性时刻。资管新规背景下,研究思考信托行业何去何从事关重大也更加迫切。美国是当今世界上信托业尤其是商事(金融)信托业最发达的国家,同时,美国信托业发展历史与我国有很多相似之处,其发展路径和变迁模式值得深入研究和借鉴。

一、美国信托业发展历史概述

美国的信托制度继受于英国,但却是商事信托的主要发展者。18世纪末至19世纪初,美国从英国引进了民事信托,人们出于血缘和友谊的关系担任受托人,无偿管理信托事务。1781年独立战争胜利为美国资本主义的发展扫清了道路。这一时期,美国社会财富大量增加,并由实物形式的土地、商品,向股票、公司债券等形态转化,对信托的运用突破了个人之间无偿的信义关系(fiduciary relationship),出现了商事化(有偿服务)、法人化、金融化的信托活动(fiduciary activities),金融机构对信托业务的需求显著增加。这一转化(首次出现法人受托人)比英国早了80多年,繁荣了信托业,这是对信托的最大贡献。

美国开展信托业务的机构在创立初期是与保险业结合在一起的。纽约州率先允许保险公司兼营信托业务,成为美国信托业的先导。1822年成立的“纽约农业火灾保险放款公司” 被认为是美国信托业的鼻祖。1853年,美国联邦信托公司在纽约成立,这是美国第一家专门的信托公司,其业务比兼营的信托业有了进一步的扩大和深化,具有里程碑的意义,从此信托与保险业分离。

美国商事信托的快速发展开端于19世纪下半期。1856 年南北战争结束,战后重建和经济发展导致社会融资需求急剧增长,而当时资金的主要提供者商业银行的信贷供给远远不能满足社会需求,因此,信托公司业务得到了快速发展。这一时期,信托公司主要通过承销债券和发放抵押贷款的方式为实体经济提供资金。

随后,美国政府对信托的管理政策有所放宽,允许信托公司扩大业务范围,有权吸收存款和经营其他银行业务。1868年罗德岛医院信托公司获准兼营一般银行业务,标志着美国信托公司既能主营信托业务,又能兼营银行业务。美国信托业从此进入了信托主业和银行业务共同发展的混业经营时期。这一时期,信托公司拥有三项制度红利:首先,银行面临严格的利率管制,而信托公司可以较高的利率吸收存款;其次,银行不能进行股权投资,而信托公司则不受限制;第三,银行需要执行25%的存款准备金率,而信托公司一开始不需要缴纳存款准备金,20世纪初则仅需执行较低的存款准备金率。因此,信托公司实现了快速发展。

由于对信托公司管制的放开,信托业务发展迅速,这引起银行界的强烈不满,经过多年的不断“斗争”, 1913年,《联邦储备银行法》颁布,建立了美国中央银行体系,要求所有吸收存款的金融机构均缴纳存款准备金。该法案也同意商业银行兼营信托业务,消除了信托公司的制度红利。信托公司兼营银行业务转变为银行兼营信托业务。先是国民银行正式获准兼营信托业务,后来各州也相继修改州法,陆续同意州立银行兼营信托业务。各商业银行纷纷通过在内部设立信托部、改组成信托公司或收购信托公司等方式开展信托业务和股权投资业务。自此,信托公司和商业银行平等竞争。

到1924年全美信托公司达到2562家,资产超过132亿美元,进入20世纪30年代,由于大危机和随后的罗斯福新政的影响,信托公司数量有所减少,但信托资产在美国金融资产中的占比却不降反升,到1932年全美信托公司数量只占银行数量的6%,但信托资产却占金融总资产的23%。

1933年美国国会通过了《格拉斯—斯蒂格尔法》和《1933年银行法》,确定了分业经营的原则,吸收存款的银行和信托公司禁止开展承销和以自有资金投资证券的业务,很大程度上把投资银行从商业银行中分离出来,但是允许商业银行保留其受托权限。此后,信托公司以及商业银行信托部证券业务主要是代理委托人买卖证券。

第二次世界大战以后,美国经济快速增长,信托业获得更好的发展环境和空间,信托业务不断创新,信托资产规模迅速扩大。1970-1980年间,美国商业银行的信托财产从2885亿美元增长到5712亿美元,占商业银行总资产的比重从41%上升到57%。到20世纪90年代,随着对30年代中期以来建立起来的社会保障体系特别是《雇员退休收入保障法》(ERISA)的进一步完善,美国养老金和退休金信托获得了长足的发展。同期,伴随着美国资本市场的成熟,逐步形成了美国信托业发展的现代格局。

二、美国信托业发展现状概览

在美国从事信托业务的金融机构主要由商业银行(Commercial Bank)信托部、储蓄机构(Saving Institutions)以及不经营储蓄业务的信托公司(Non-deposit Trust Companies)组成[1]。其中,商业银行的信托部在数量、信托资产规模和信托业务收入中均占垄断地位。美国联邦保险公司(FDIC)统计,2005年美国共有信托机构8900多家,其中银行信托部或附属的信托公司数量占85%,信托资产规模占90%,信托收入占87%。

(一)美国信托业务分类

1. 委托人视角

从委托人角度来看,可分为个人、法人和混合三种信托业务。(1)个人信托:这是信托部门中最古老和最著名的业务,作为个人使用的一种资产管理工具,也是一种通过有计划的资产投资来保值增值的办法,比如生前信托和遗嘱信托,信托机构作为受托人代为管理财产、处理财产和死后一切事务(如分配遗产及赠与物等);(2)法人信托:信托机构作为受托人为委托人代理发行有价证券、支付红利、市政债券托管,以及更为重要的企业养老金和利润分配信托基金的管理等业务;(3)混合信托:包括福利信托和公益信托等,其中福利信托包括年金、分红、储蓄、股份等。

2、信托账户视角

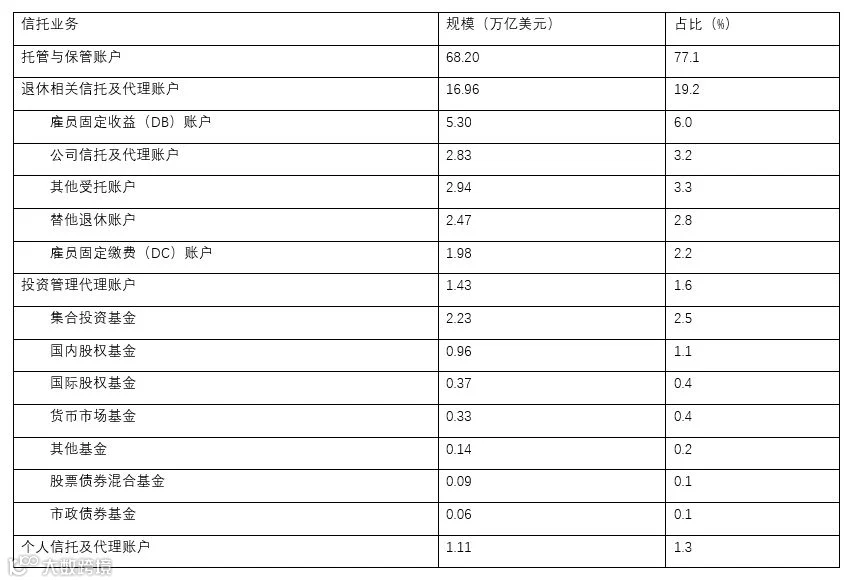

从信托账户角度来看,信托业务分个人信托及代理账户[2]、退休相关信托及代理账户、集合投资基金以及托管与保管账户四大类。其中,第四类托管与保管账户(单纯的保管服务)规模最高,为68.2万亿美元,占比77.1%;退休相关信托及代理账户次之,为16.96万亿美元,占比19.2%,两类账户合计占比高达96.3%。由此可见,美国信托业务主要为托管和保管业务、退休金受托业务。

表 1 美国信托业务分类

数据来源:美国联邦保险公司(FDIC)2005年报告。由于美国采用双层多头监管,不同业务领域由不同监管部门负责监管,较为完整统计数据较难获得,FDIC2005年之后未披露被保险机构信托业务数据。

专题一:共同信托基金与共同基金

提起美国的资本市场,人们会立刻想到公司制的共同基金(Mutual Funds),而通过信托架构所设计的集合信托基金却不为大家所熟知。根据资金来源不同,美国集合信托基金分A1和A2两类。其中A1信托基金是由银行或信托公司募集并管理投资的信托基金,即共同信托基金(Common Trust Fund、CTF)。A2是由具有养老金投资资格的银行或信托公司管理的信托基金,资金来源仅限于养老金、企业年金等免税性质的资金,也称为Collective Investment Fund(CIF),目前美国市场上的集合信托计划主要是CIF基金。

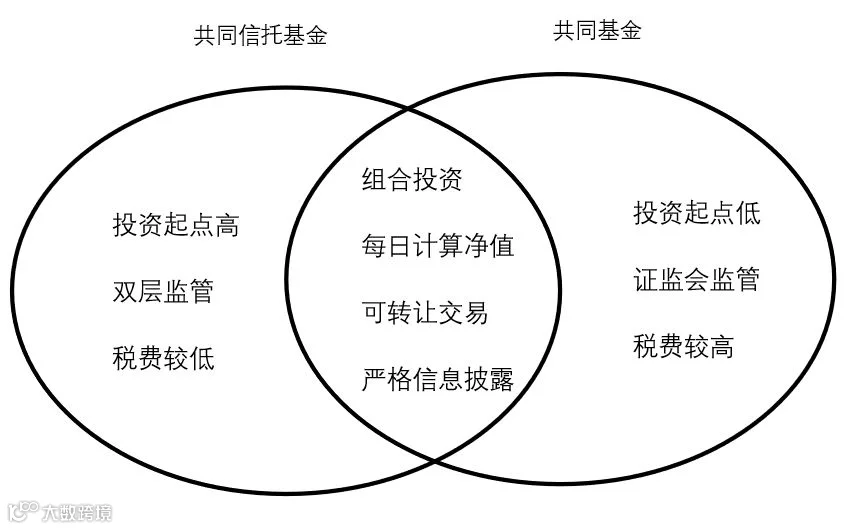

从形式上看,共同信托基金(CTF)非常像我国的集合资金信托计划。共同信托基金与共同基金类似,都是将若干人的资金汇集在一个单一账户中进行组合投资。

相同点:共同信托基金和共同基金都为参与者提供多样化投资,投资分散在各种证券上。部分资金投资于公司的普通股,以寻求增长或价值。部分资金投资于产生收入的证券,包括债券、优先股或房地产投资信托。共同信托基金和共同基金都跟踪每日计算净值,并定期向投资人披露。

不同点:第一,共同信托基金持有成本较低,只收取持有人的管理费。共同基金除收取持有人管理费外,还必须承担各种监管和行政开支以及市场营销和分销费用。第二,共同信托基金通常具有较高的最低投资要求,原因在于信托产品最初是为高净值投资者设计的。共同基金中的最低投资门槛是不同的,一些基金允许投资者从每月25美元起步,面向机构投资者的共同基金至少100万美元或更多。第三,开放期限不同。共同信托基金只可在信托合同约定的时期申购赎回,而共同基金持有人可以在任何一个交易日申购赎回。第四,税务约定不同。作为个人信托,共同信托基金享有免税地位,而共同基金分配则是应税的。最后,两者的监管部门不同,共同信托基金属于信托业务,受到联邦和州两层监管,各州具体要求可能略有差异,而共同基金属证监会统一监管。

图1:共同信托基金与共同基金比较

3、底层资产视角

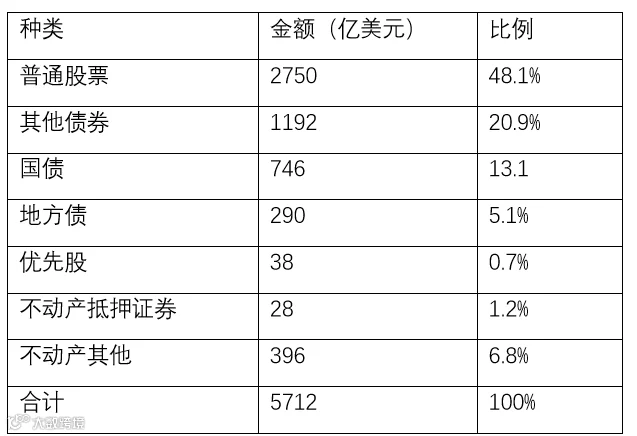

由于美国金融资产的证券化水平非常高且比重大,因此,标准化产品是各类金融产品配置的重要类型。银行信托部管理的信托财产主要为普通股票与各类债券,普通股票占比近50%,固定收益类产品占比也超过40%。

表 2 1980年美国银行信托财产构成

数据来源:《信托投资总论》西南财经大学出版社

4、资金来源视角

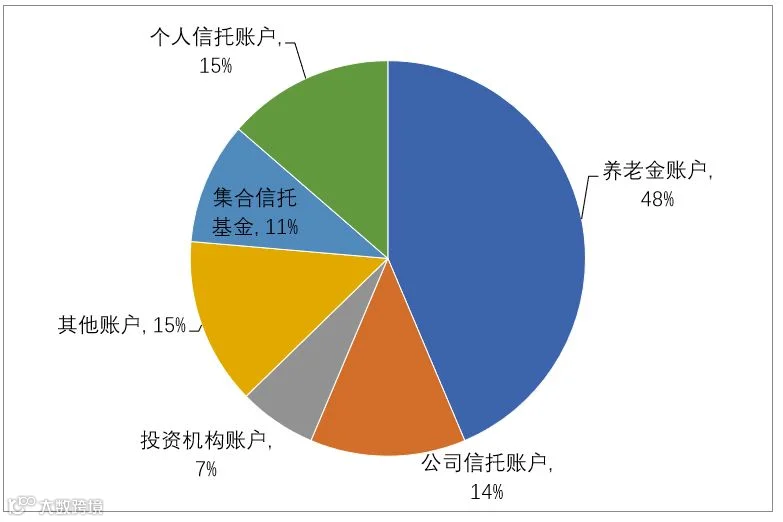

2005年底,美国信托机构管理的信托资产约20万亿美元,其中成本低、期限长的机构客户资金(如养老资金)是信托资产的主要来源。单一账户的养老金资产占信托资产的48%,包括固定缴款账户(Defined Contribution)养老金、固定收益账户(Defined Benefit)养老金以及其他养老金三类。此外,占信托资产总额11%的集合信托基金中大部分信托资产也是养老金资产。

图1: 2005年美国信托资产构成

数据来源:美国联邦保险公司(FDIC)2005年报告

5、业务功能视角

也有美国法律界学者(John H. Langbein 1997)从业务功能的角度,把商业信托主要分为以下几类:(1)保险金信托(pension trust);(2)投资信托,具体包括共同基金、房地产投资信托(REITs)、油气皇家信托[3](oil and gas royalty trusts)、资产证券化;(3)监管合规信托[4](regulatory compliance trusts),具体包括核退役信托[5](nuclear decommissioning trusts)、环境修复信托[6](environmental remediation trusts)、清算信托[7](liquidating trusts)、预付丧葬信托[8](prepaid funeral trusts)、外国保险人信托[9](foreign insurers’ trusts)、法律办公室信托账户[10](law office trust account)、救济信托[11](remedial trusts)等。

注释:

[1] 不经营储蓄业务的信托公司也可以为客户提供投资管理和财富传承安排等服务,但禁止吸收客户存款和发放贷款。

[2] 代理账户是指委托人(自然人或法人等)将资产放在一个信托部门的账户中,但保留了所有的权利和投资权限,受托人被赋予有限的作为代理人的权限来管理账户中的投资,为了方便的目的,有关证券可能登记在受托人名下。

[3]公司将油田的所有权委托给信托,信托将油田收益分配给公司股东的信托计划,并达到避税的目的。1976年有20只信托计划在交易所上市,至今仍有市价且可交易。

[4]根据州立法律规定进行设立,一定程度上可以避税的信托计划。

[5]根据联邦法律规定,为核电站的“退役”提供未来保障的信托计划,且信托计划免税。

[6]根据国家法律授权,对环境(如垃圾处理厂的环境治理)进行补救且免税的信托计划。

[7]根据监管规定要求,为企业清算设立且免税的信托,但如清算计划延长或目的被隐藏,可能导致应税。

[8]根据美国各州规定,用于规范和管理提前购买墓地行为的信托计划。

[9]根据各州要求,国外保险公司将资产配置在美国境内以抵御投保风险,通常以信托形式存在。

[10]根据州立法律的要求,律所或中介机构为保护客户资金权益而设立的信托计划。

[11]主要是为解决法律纠纷和行政事务处理的信托计划。