上篇文章介绍了消费金融公司的概况,本篇文章介绍本专题的第二部分,24家消费金融公司股东背景。

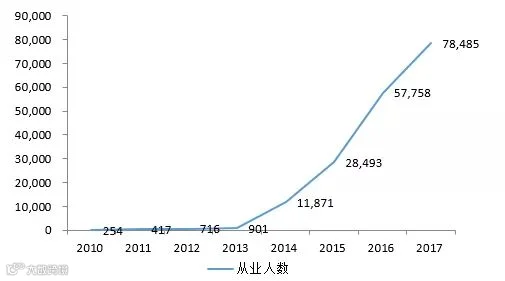

2010年,中国首批4家消费金融公司获批成立,分别是北京银行发起的北银消费金融公司、中国银行发起的中银消费金融公司和成都银行发起的锦程消费金融公司以及全外资捷信消费金融公司。2014年后,持牌金融机构数量开始增加,互联网巨头开始涉足,截至2019年6月,共有24家消费金融公司获准开业。截至2017年底,共有从业人员78485名。

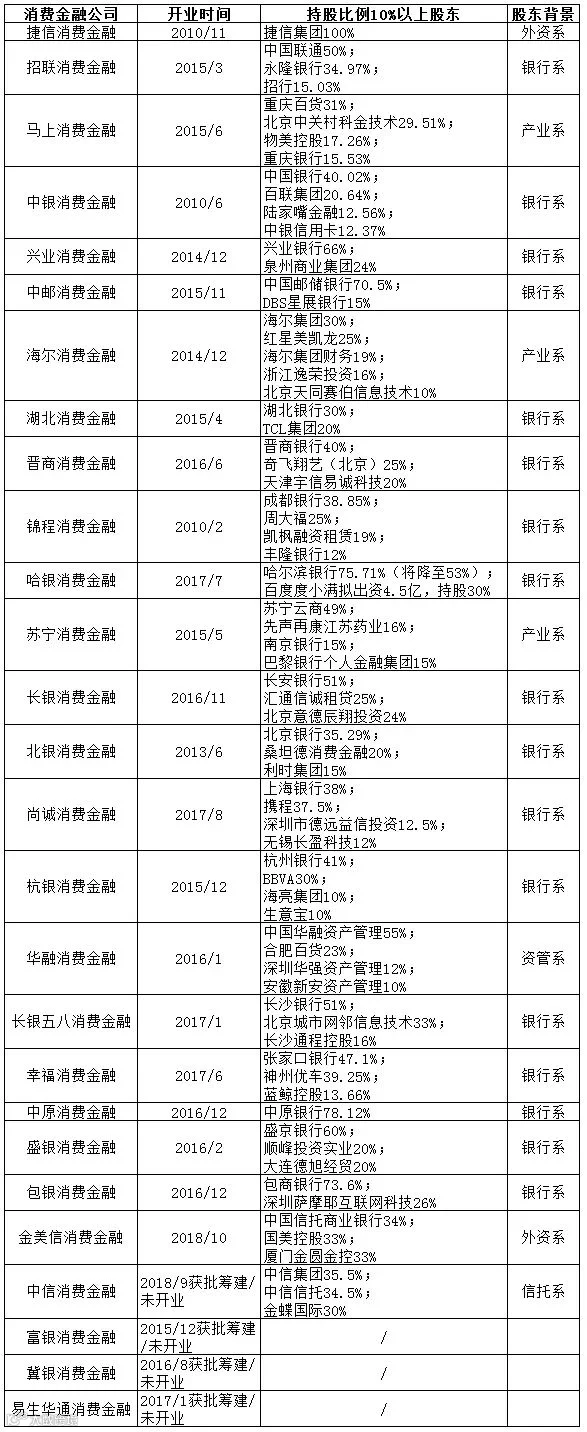

在消费金融公司的竞争格局中,可以分为银行系、产业系和外资系。其中银行系独大,24张消费金融牌照中,17张牌照均为银行主导或参股设立。从银行系消费金融公司股东结构看,主要分为两类,一类为商业银行与线下商贸类企业合作,由银行负责产品设计、风险管理、负债端资金。比如湖北消费金融公司、杭银消费金融公司、招联消费金融公司等。另一类则是商业银行与外资金融机构合作,如锦程消费金融公司等。产业系消费金融公司门槛极高,非金融企业需上一年营业收入超过300亿元才可以设立消费金融公司。截至目前,全国也只有由重庆百货主导的马上消费金融、苏宁云商主导的苏宁消费金融以及海尔主导的海尔消费金融三家。捷信金融和金美信消费金融是外资主导的消费金融公司。此外,华融消费金融和中信信托分别是资管系和信托系的唯一代表。

值得注意的是,拥有最广泛消费场景的互联网巨头集体缺席消费金融公司。但并不妨碍消费金融公司与互联网企业开展合作,至少8家持牌消费金融公司在与蚂蚁金服、京东金融、微粒贷以及其它互金公司开展助贷、联合贷款业务。

-长按关注-