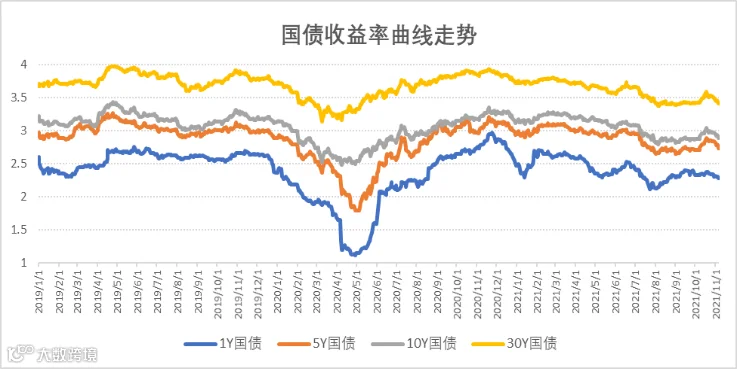

上周债市情绪明显改善,全周利率下行幅度较大。国内疫情在多省扩散、基本面仍显疲态以及对商务部提示储备生活必需品的误读使得市场避险情绪升温;近期发改委频繁政策指导下商品价格普遍下跌,通胀对债市的抑制作用减弱;上周三至周五,央行一改每月中上旬单日开展100亿逆回购的操作,资金面持续宽松,被市场理解为货币政策的宽松加码。多重因素影响下上周债市行情较好,10年国债收益率也再度回落至2.9%以下,但年末流动性的阶段性冲击和债券供给压力不宜忽视,仍不具备利率单边下行的基础。海外方面,美国议息会议纪要显示Taper如期落地,资产购买规模缩减幅度和节奏符合预期,而鲍威尔坚定表示未考虑加息,表态偏鸽派;英国央行宣布维持指标利率不变,令市场加息预期落空,但同时英国央行也表示将继续观察通胀和经济增长情况,并不会排除后续加息的可能。

上周债市情绪进一步好转,除地产债仍在持续下跌外,其他品种债券收益率普遍下行。1年期国债、国开债收益率均下行2BP,10年期国债、国开债收益率分别下行8BP和12BP,5年期、10年期国债期货主力合约分别收涨0.56%和0.94%。长端利率单周下行幅度较大。上周央行公开市场操作2200亿元,逆回购到期10000亿元,实现净回笼7800亿元,但资金面依旧宽松。

上周利率的下行主要是受到三方面因素的影响:一是国内疫情出现反复,疫情在多省蔓延,部分地区防疫措施加码,叠加近期基本面依旧疲弱,高频数据显现出短期增长压力增大的信号,市场避险情绪升温,上周更是出现对商务部提示储备生活必需品的误读直接冲击资本市场的情况;二是发改委的指导政策见效,煤炭保供稳价效果显现,带动其他商品价格下跌,市场对于通胀的担忧边际缓解,对债市的抑制作用也有所消退;三是上周央行公开市场操作对冲加码,周三、周四、周五分别开展逆回购操作500亿、500亿、1000亿,而此前央行已保持了多月每月上旬单个交易日开展100亿逆回购的惯例操作,市场普遍认定其为债市利多信号。几个因素共同带动下债市情绪回暖。但同时不宜忽视的是,短期债券供给压力缓解不代表年内供给高峰已过,叠加年底流动性的边际收紧压力,市场不具备利率单边下行的基础,仍有调整的风险。

海外方面,美国议息会议纪要显示Taper如期落地,缩减国债购买规模100亿及MBS购买规模50亿,节奏完全符合市场预期。此外鲍威尔还坚定表示未考虑加息,承认自己对通胀和供应问题判断不准确,但还是相信自己的基准判断,而美国服务业复苏接棒制造业似乎逐渐向鲍威尔预想状态演进。整体来看此次议息会议表态偏鸽派。英国央行宣布维持指标利率不变,令市场加息预期落空,但同时英国央行也表示将继续观察通胀和经济增长情况,并不会排除后续加息的可能。

通胀高频数据方面,上周猪肉全国平均批发价为22.998元/公斤,环比上涨4.24%,周内北方地区降温叠加国内疫情反弹,地方呼吁居民储备粮食等生活物资,同时养殖户压栏惜售情绪仍在,导致猪价延续上涨;鸡蛋价格持平,蛋鸡存栏量偏低、饲料成本尚处于高位等,蛋价大概率维持高位震荡;上周蔬菜供给矛盾缓和,价格回落,蔬菜价格环比下降4.72%,蔬菜生产已基本恢复正常,采收上市量逐渐增加;水产品、牛肉价格上涨,羊肉价格下跌;上周农产品批发价格指数、菜篮子产品批发价格指数环比下跌0.3%-0.4%。

经济高频数据方面,PTA产业链负荷率环比下降1.23%至82.68%,全国高炉开工率下行至48.48%,下行幅度较大;动力煤均价下跌至1076元/吨,周度均价为1104.4元/吨,环比跌幅34%;南华玻璃指数环比下跌13%;Myspic综合全国钢铁价格指数环比下跌4.6%;国内有色金属现货价格全线回调,铜、铝、铅、锌周均价分别跌1.2%、3.7%、1.1%、1.6%;水泥价格指数环比下跌0.52%。消费方面,上周30城商品房成交面积环比增12.3%,一线城市新房成交放量,青岛、大连、长沙等二线城市在上周低基数的影响下,环比升幅亦超过40%;拿地方面上周无集中土拍城市,一、二线城市土地成交以商办用地为主,成交规模明显缩量。乘联会数据显示10月第四周乘用车日均零售为9.4万辆,同比下降15%,据乘联会初步估算,10月总体同比下降12%,零售走势较平淡,主因月内疫情反复干扰消费;批发方面10月第四周乘用车日均批发量在12.7万辆,同比、环比均增长1%,反映生产供给稍有改善。

货币政策方面,央行公布《2021年三季度金融机构贷款投向统计报告》显示,工业中长期贷款增速放缓,房地产业中长期贷款增速降幅较大。三季度末,房地产业中长期贷款余额同比增长0.2%,增速比上季末低3个百分点;房地产开发贷款余额12.16万亿元,同比增长0.02%,增速比上季末低2.8个百分点。其中,保障性住房开发贷款余额4.64万亿元,同比减少2%。个人住房贷款余额37.37万亿元,同比增长11.3%,增速比上季末低1.7个百分点。

宏观经济政策方面,国务院总理李克强在市场监管总局考察时表示,当前经济面临新的下行压力,1亿多市场主体是稳住经济基本盘的底气、韧性所在。要针对市场主体特别是中小微企业、个体工商户的困难,制定新的组合式减税降费政策,继续引导金融机构向实体经济合理让利。采取措施提振工业经济运行。要健全市场监管长效机制,反对垄断和不正当竞争,打击囤积居奇、哄抬价格等,维护公平公正市场秩序。

金融创新政策方面,北交所正式发布交易和会员管理2件基本业务规则及31件细则指引指南,自11月15日起施行。31件细则指引指南涵盖发行上市、融资并购、公司监管、证券交易、会员管理等方面。相关细则明确,新三板精选层公司平移北交所当日,其股票交易实施30%的涨跌幅限制;上市公司股份协议转让必须在证券交易所进行,严禁进行场外非法股票交易和转让活动;发行上市与承销业细则明确,每一个申购单位为100股,申购数量应当为100股或其整数倍,且不得超过9999.99万股,投资者在申购前应将申购资金足额存入资金账户。下一步,北交易还将陆续发布涉及QFII和RQFII证券交易、发行上市审核标准的适用要求等相关业务规则。

金融监管政策方面,量化交易监管进一步趋严,继中基协要求量化私募按月上报交易数据之后,中证协也要求券商按月度报送量化交易数据信息,包括自营和资产管理业务。同时,几家头部、中部量化机构的量化基金产品,被监管移出快速备案通道,而公募和主观多头的产品则并未受到影响。银保监会发布《保险中介行政许可及备案实施办法》,共涉及经营保险代理业务许可、经营保险经纪业务许可、经营保险公估业务备案以及保险专业代理、经纪机构高管任职资格核准等4类。根据《办法》,保险专业中介机构包括保险专业代理机构、保险经纪机构、保险公估机构,其中申请代理、经纪业务许可需要经过监管部门审批,但公估机构只需到相应监管机构进行备案即可。

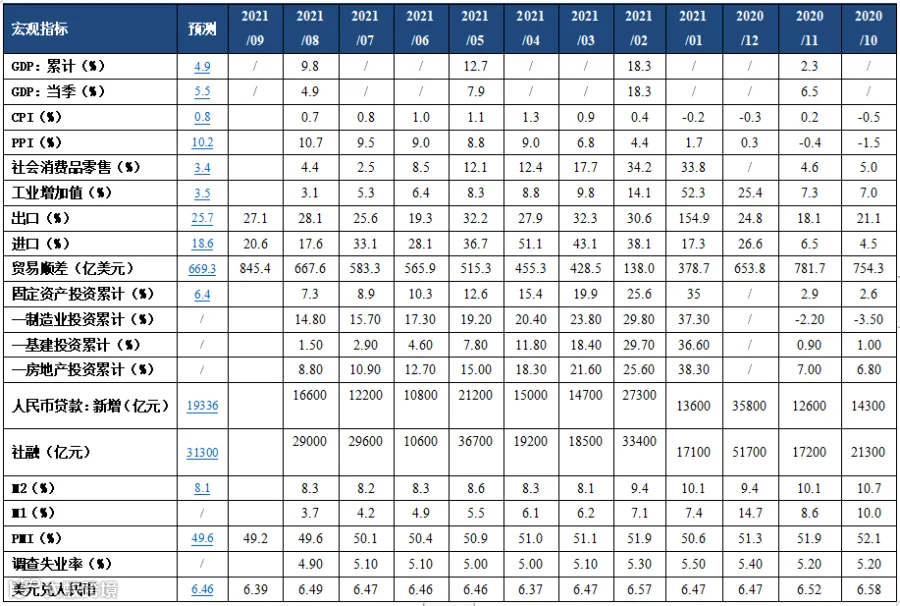

表1 中国主要宏观经济数据

上周(11月1日至11月7日),公开市场有10000亿元7天逆回购到期,央行累计开展2200亿元7天逆回购操作,中标利率维持2.20%(7D)不变,全周统计公开市场操作净回笼7800亿元资金,央行罕见的月初投放千亿级公开市场逆回购的操作显著提振了市场的情绪。报告期内资金面边际转松,DR001加权平均价格在1.89%-2.10%附近区间,DR007加权平均价格在2.11%-2.16%附近区间,7D非银资金利差回落至10BP以内。报告期内银行间隔夜回购成交量最高脉冲至接近5万亿的水平。

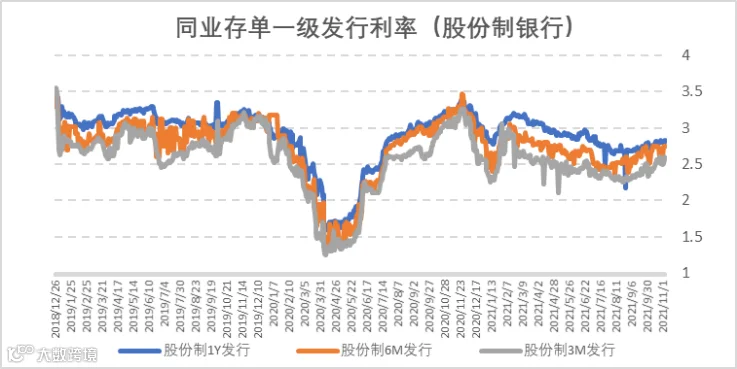

截至报告期末已公布的地方债发行计划统计显示,11月地方债计划发行约4839亿元,2021年1月-11月已发行和已公布的发行情况占全年新增地方债发行额度进度为79.2%。据测算,9月末银行间超储率约在1.37%左右的水平。去年股份制同业存单1Y发行利率于11月中旬达到最高点,随着央行11月初的千亿级公开市场资金投放,报告期末股份制同业存单1Y发行利率回落至2.72%附近,但仍低于1Y期MLF政策利率2.95%。3M 、6M、9M股份制存单发行利率在2.57%、2.75%、2.65%附近震荡。因一级利率债(国债、地方债)仍存在放量发行的压力、同业存单和MLF的巨额到期压力,我们预计年底资金面不会太宽松,需持续关注央行是否采取相应的结构性宽松货币政策以平滑资金面的波动。

图1-图4 资金市场利率

图5 同业存单一级发行利率:以股份制银行为例

上周(11月1日至11月7日),利率债(包含NCD)一级发行约10240.10亿元,总偿还量约4679.29亿元,净融资额约5560.84亿元,报告期内地方债发行让步给国债,同业存单发行量放量,利率债净融资量维持在中高位水平。截至9月末银行间超储率约在1.37%左右的水平,因一级利率债(国债、地方债)仍存在放量发行的压力、同业存单和MLF的巨额到期压力,需持续关注央行是否采取相应的结构性宽松货币政策以平滑资金面的波动。

表2 一级利率债供给数据

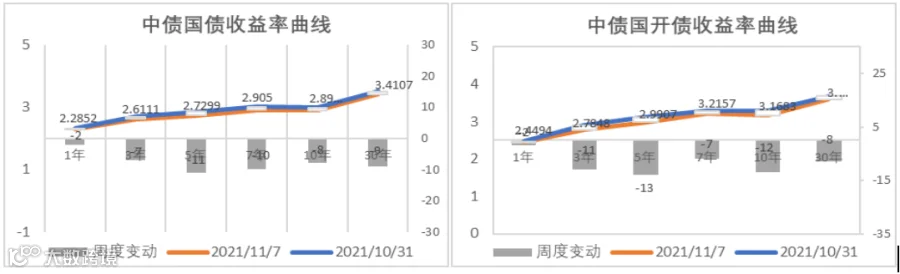

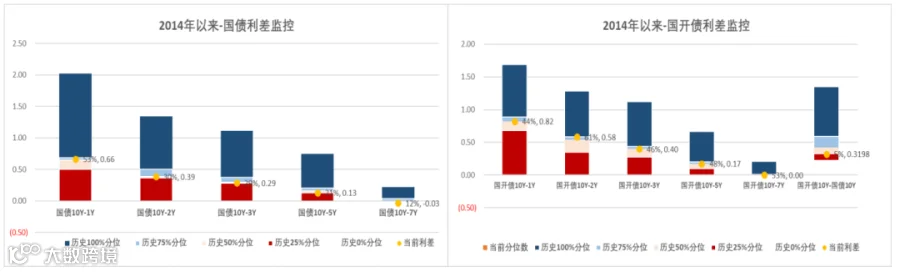

上周(11月1日至11月7日)随着美国tapper的落地以及欧洲央行对加息的鸽派发言,10Y期美债收益率回落至1.48%附近,而国内一方面上周出炉了PMI数据,继续回落至低于荣枯线的水平,另一方面央行罕见于月初实施公开市场操作投放了2200亿资金提振市场情绪。报告期内10Y国债、国开利率纷纷下行8BP和12BP,收报2.89%和3.17%。国债、国开债10-1Y期限利差收拢,分别维持在61BP和72BP左右的水平。拉长时间窗口,从2014年以来观察期限利差,国债10-1Y和10-5Y期限利差处于44分位和33分位数,国开债10-1Y和10-5Y期限利差处于29分位和49分位数。

图6-图7 国债/国开债收益率曲线周度变动

表3-表4 国债/国开债收益率变动观察

图8-图9国开债与国债利差分位数

图10-图11国开债与国债利差分位数

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。