观点摘要

上周处于跨季时点,央行净投放资金维护市场流动性充裕,资金面边际宽松带动短端利率下行。国内主要有几个增量消息:一是央行货币政策委员会一季度例会召开,会议强调货币政策要主动应对;二是3月PMI数据公布,低于预期,生产需求双双走弱,价格分项指标再度上行;三是国内暴发武汉疫情后最严重的一次疫情反弹,单日新增确诊创新高且人数还在不断增长中,疫情的重灾区主要在上海。海外方面,美国失业率和时薪数据均超出市场预期,美国2月份通胀再创40年新高,抑制通胀仍是现阶段美联储的政策重心,4月或将加息50BP。总体来看,国内面临疫情冲击,经济增长压力加大,外部环境则更趋复杂,短期内或迎来降息政策落地,同时债券市场依旧受到中美利差的掣肘,下行幅度可能不会太大,可以谨慎乐观的参与近期的交易行情。

市场概况

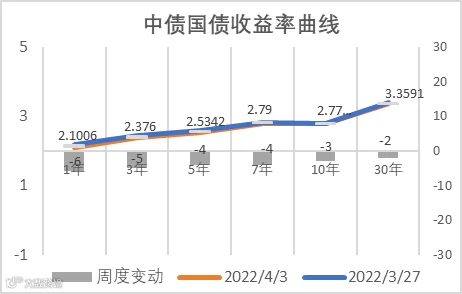

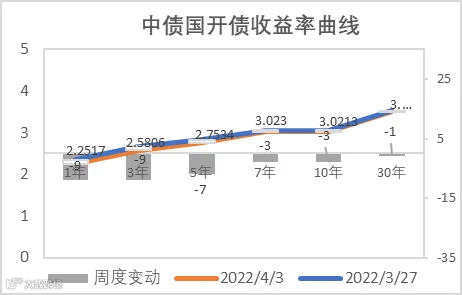

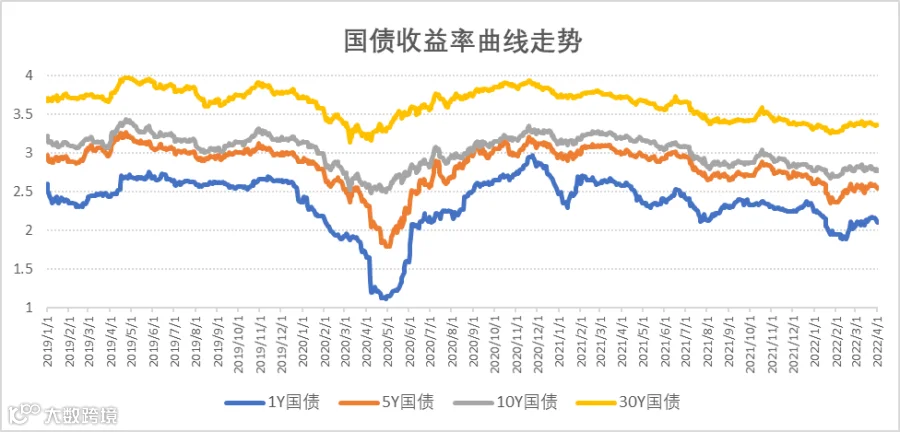

上周处于跨一季度末时点,央行全周净投放资金4300亿元,季末资金面偏宽松,短端债券收益率下行幅度较大。具体来看,1年期国债、国开债到期收益率分别下行6BP和3BP,10年期国债、国开债到期收益率分别下行9BP和3BP。

3月PMI数据公布,中国3月官方制造业PMI49.5,低于市场预期的49.8,前值为50.2;3月官方非制造业PMI48.4,预期为50.3,前值为51.6。从分项指标数据来看,一方面体现了3月经济受到了新一轮疫情暴发的影响,随着防疫政策趋严,疫情严重地区的企业的生产经营活动陷入停滞,线下消费尤其是服务类消费也受到冲击,同时作为重要港口所在地的上海、深圳是这轮疫情的重灾区,这对港口运行效率也造成了不利影响,反应在数据上就是生产、新订单、新出口订单几个关键分项指标分别下滑了0.9、1.9和1.8个百分点;另一方面体现出俄乌冲突加剧了国内的输入性通胀压力,受该地缘冲突事件影响,近期国际大宗商品价格大幅波动,原油、镍、钾肥等商品价格上涨幅度较大,相应可以看到主要原材料购进价格和出厂价格两个分项分别上行了6.1和2.6个百分点。

上周央行货币政策委员会一季度例会召开,例会上传达的货币政策态度偏积极,例会表示要“强化跨周期和逆周期调节,加大稳健的货币政策实施力度”,要“精准发力,主动应对”。市场也开始对货币政策落地逻辑进行交易,尤其是在国内多地疫情暴发,国内经济压力加大的情况下,更需要宽货币政策对经济的提振。我们判断新一轮的降准政策很有可能会在四月份落地,相应债券市场会迎来一波交易机会。但同时也需要注意到,宽货币的总量政策不能根治目前经济主体活力不足、实体融资需求疲弱的症结,中美政策周期错位也会制约后续政策空间,因此不宜对这轮利率下行的空间抱有过于乐观的预期。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为18.2元/公斤,环比涨0.24%,连续第二周微涨,生猪调运受到一定限制,叠加饲料价格二次走高,支撑短期内猪价微幅上涨;上周蔬菜、水果价格环比均涨3.65%,散发疫情对蔬果采收和运输存在影响,同时油价高位使得运输成本上升;鸡蛋、白条鸡环比分别上涨3.1%和1.5%;其他二级子项方面牛羊肉、水产品价格上涨,生鲜乳价格下跌;上周农产品批发价格200指数、菜篮子产品批发价格指数均环比涨1.1-1.2%左右。

经济高频数据

PTA产业链负荷率环比上升2.3pct至75.3%,唐山高炉开工率持平于52.38%,环渤海动力煤均价报738元/吨,持平前周,Myspic综合全国钢铁价格指数环比涨1.6%,南华玻璃期货价格指数环比涨6.2%,长江有色市场现货价格涨跌不一:铜、铝、铅、锌环比分别+0.2%、-0.8%、+2.0%、+3.0%,水泥价格较节前一周环比涨0.4%。需求方面,3月最后一周30大中城市商品房成交面积258.9万平方米,环比增加11.9%,拿地方面上周100大中城市土地成交规模873.9万平方米,环比上涨7.1%,各线城市环比均有上升,其中二、三线城市为成交主力,当周100大中城市土地成交平均溢价率升至5.1%。3月最后一周汽车零售持续低迷,批发走势相对回暖,乘联会最新数据显示汽车日均零售3.9万辆,同比-29%,环比2月同期下降46%,持续偏低;批发方面乘用车日均批发量5.8万辆,同比下降5%,环比下降30%。自第三周起,汽车零售异常偏弱,部分地区生产停滞、消费暂停,导致客流进店受阻,厂商销量显著回落。

02

政策跟踪

货币政策

央行一季度政策例会指出,当前国外疫情持续,地缘政治冲突升级,外部环境更趋复杂严峻和不确定,国内疫情发生频次有所增多,经济发展面临需求收缩、供给冲击、预期转弱三重压力。要稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

财政政策

国务院常务会议部署用好政府债券扩大有效投资,促进补短板增后劲和经济稳定增长。会议指出,要抓紧下达剩余地方政府专项债额度,去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕。合理扩大专项债使用范围,支持有一定收益的公共服务等项目。统筹把握国债、地方债发行,鼓励境外中长期资金购买国债,金融系统要加强配合,保障国债有序发行。会议决定新开工南水北调后续工程等一批条件成熟的水利工程,全年可完成水利投资约8000亿元。财政部、税务总局、科技部联合发布《进一步提高科技型中小企业研发费用税前加计扣除比例的公告》,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除。

宏观经济政策

《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》还提出,以坚实的信用基础促进金融服务实体经济。创新信用融资服务和产品,发展普惠金融,扩大信用贷款规模,解决中小微企业和个体工商户融资难题。推广基于信息共享和大数据开发利用的“信易贷”模式,深化“银税互动”、“银商合作”机制建设。鼓励银行创新服务制造业、战略性新兴产业、“三农”、生态环保、外贸等专项领域信贷产品,发展订单、仓单、保单、存货、应收账款融资和知识产权质押融资,规范发展消费信贷。

金融监管政策

银保监会构建内外一致的市场准入规则体系,拟修改中资商业银行行政许可事项实施办法等多项行政许可规章,主要修改事项包括:缩减银行高管人员任职资格审批范围,优化相关任职资格条件,优化银行发行债券审批的范围和机制,以及依据中外一致原则修改部分条款等。其中,拟删除境外金融机构作为中资商业银行法人机构的发起人或战略投资者的“最近1年年末总资产原则上不少于100亿美元”准入门槛。

03

资金面观察

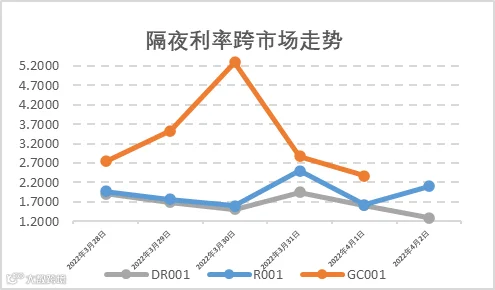

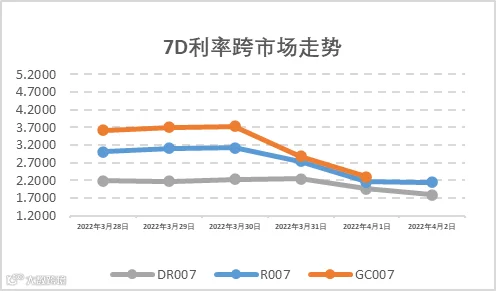

报告期(3月28日至4月5日)公开市场有4900亿元7天公开市场逆回购到期,央行累计开展6200亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净投放1300亿元资金。报告期内央行公开市场逆回购净投放主要面向季末资金面收紧的季节性扰动和清明小长假前部分走款的影响,报告期内3月30日附近7D回购的资金面的收紧程度达到顶峰,非银隔夜、7天利率及非银资金利差在临近跨季有明显的脉冲上行,尽管报告期内隔夜DR001和7天DR007加权平均价格分别在1.29%-1.95%和1.79%-2.24%附近区间震荡。报告期内机构杠杆维持在高位水平,宽货币政策仍有维持的预期,大多数市场机构保持相对较高杠杆运作,一季度跨季资金面的时点紧张度高于市场预期,虽然资金面紧张的持续时间不长,在跨季时点后市场资金面整体又呈现相对宽松的态势。

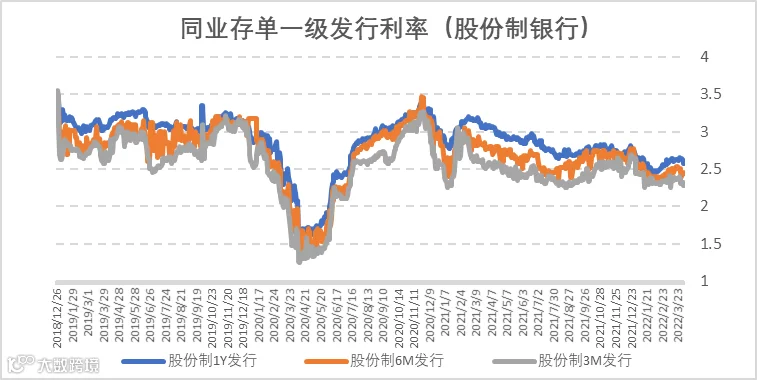

截至2022年4月2日,根据公开数据统计,2022年4-6月地方债发行量分别约2340亿元、3529亿元和1938亿元,合计约7807亿元。1Y期股份制存单发行利率出现反转小幅下行至2.58%左右,距离1Y期MLF利率2.85%差距拉大。3M、6M、9M股份制存单发行利率在2.30%、2.43%、2.50%附近;近期国内多地仍饱受奥密克戎疫情扩散的影响,预计相对宽松的货币政策环境仍将维持一段时间,后续经济数据仍有待观察跟进。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(3月28日至4月5日),利率债(包含NCD)一级发行约5,374.44亿元,总偿还量约6,083.96亿元,净融资额约-709.52亿元。一级各品种利率债发行量有所放缓,随着地方债发行进入下半场及疫情反复下实体经济对货币政策的敏感度降低和对信贷的渴求度有所放缓,各期限同业存单发行利率在经历了一个月的上行后转为小幅震荡向下,中长端货币政策预计将维持在中等偏宽松的水平一段时间。

05

二级利率债市场情况

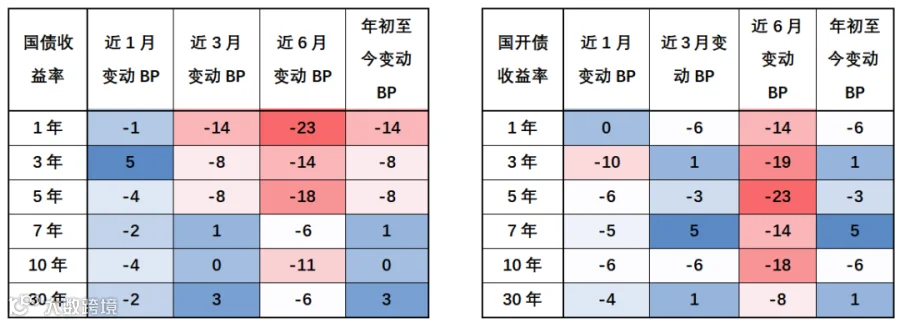

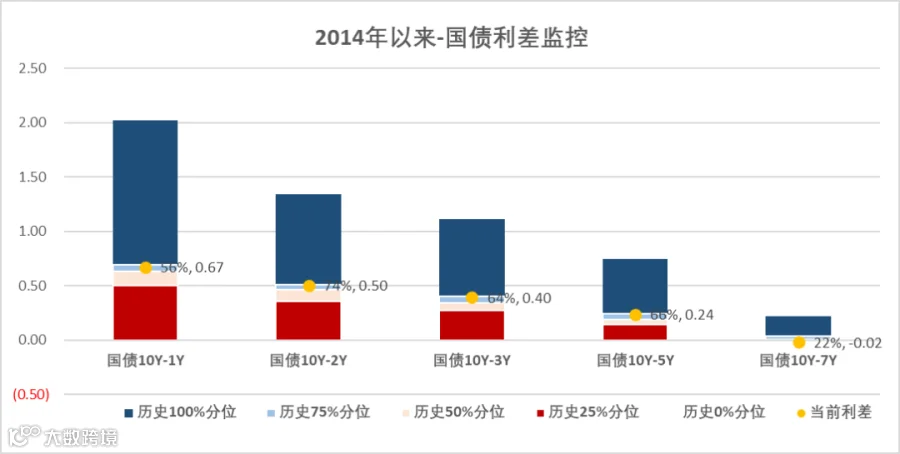

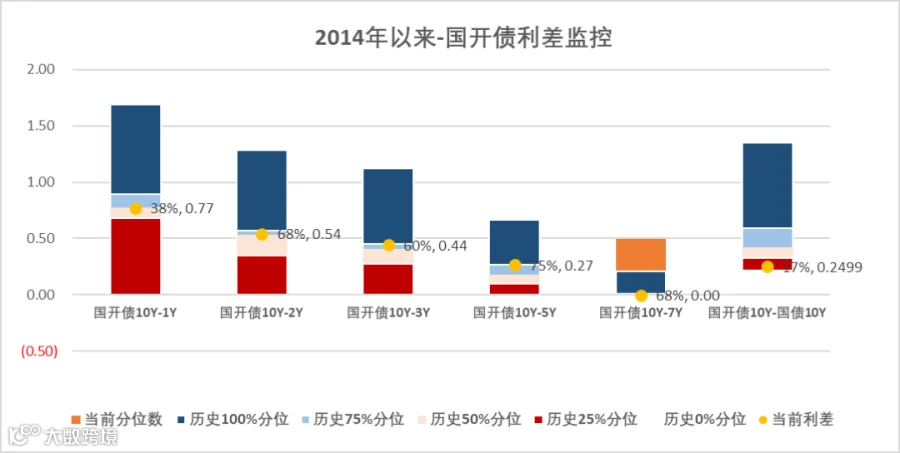

上周(3月28日至4月5日)国内PMI经济数据出炉显示3月经济活力环比有所减弱,叠加季初资金面回归宽松态势相关影响,各期限利率普遍下行,短端下行幅度多于长端;美国国内受高通胀持续的相关预期影响,10年期美债收益率持续攀升至2.6%附近。报告期内10Y期国债、国开债利率均下行3bp,收报2.77%和3.02%,1Y期短端国债国开债利率下行6-9bp,国债、国开债10-1Y期限利差小幅走阔,国债、国开债10-1Y期限利差分别收报67BP和77BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在50左右分位数的中等水平震荡。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明