摘要

市场回顾

1)上期A股市场主要指数全线上涨,创业板指领涨,同期港股上涨;

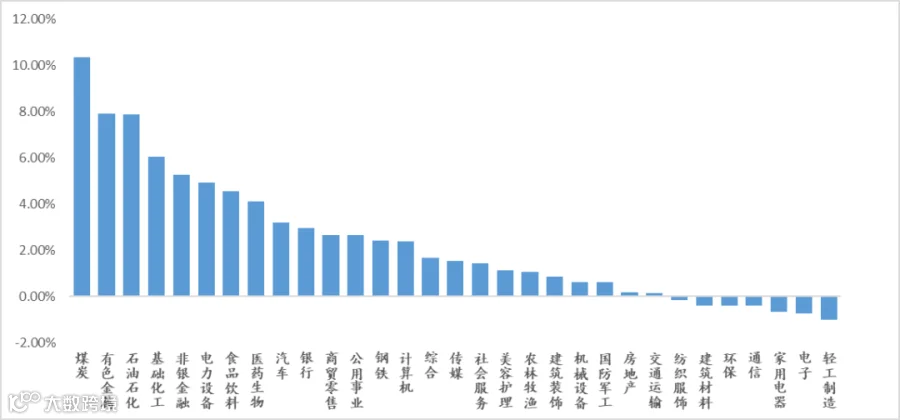

2)行业表现方面,上期申万一级行业指数多数上涨,煤炭、有色、石油石化等行业领涨,轻工制造、电子、家用电器等行业跌幅居前。

基金表现

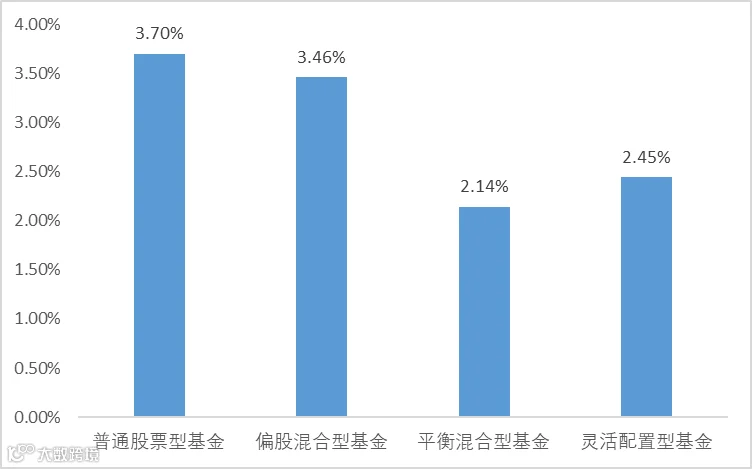

1)权益方面,上期市场普涨,权益型基金普遍表现较好,绝大多数权益型基金净值上涨;

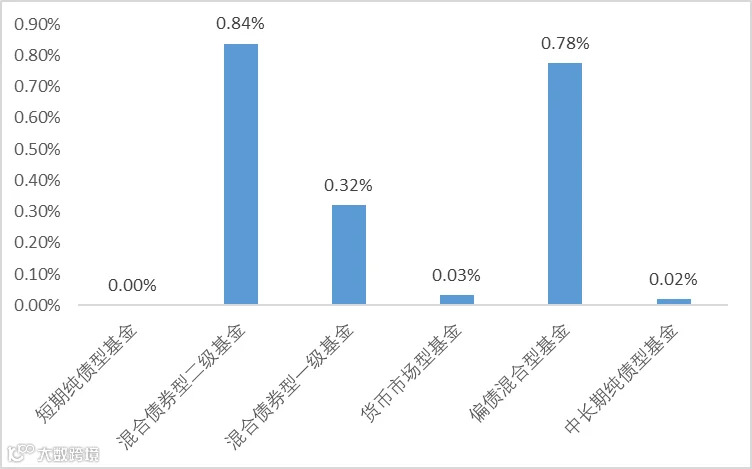

2)固收方面,纯债基金上期净值继续下跌,混合型基金普遍收益较好;

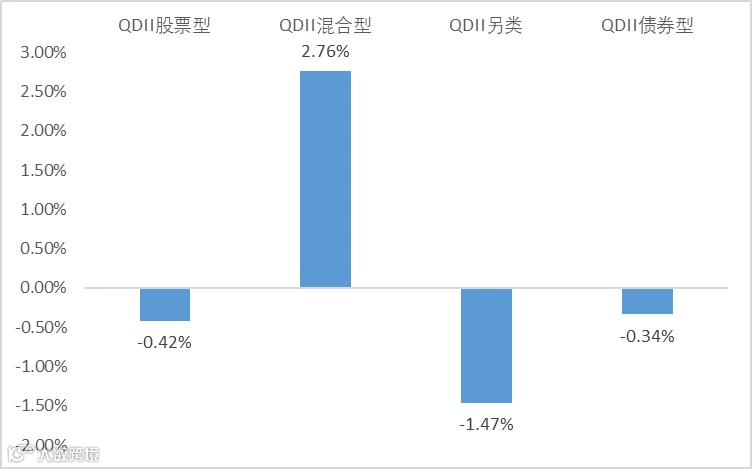

3)QDII基金上期表现分化,港股基金表现突出;

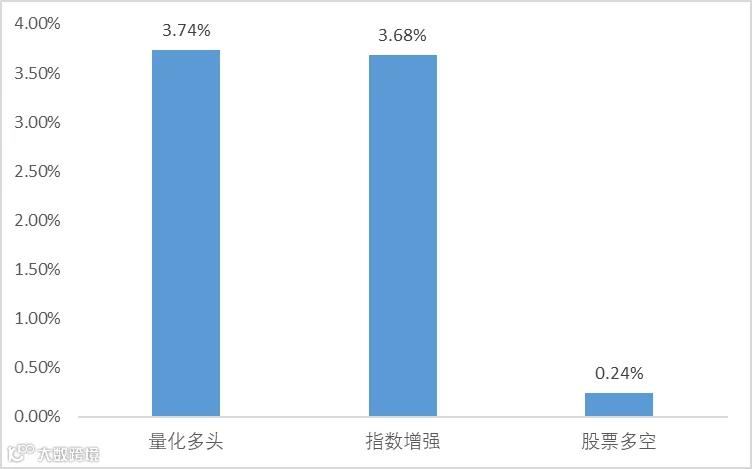

4)主动量化基金上期平均上涨,宽基类指数增强基金超额收益较高。

基金发行动态

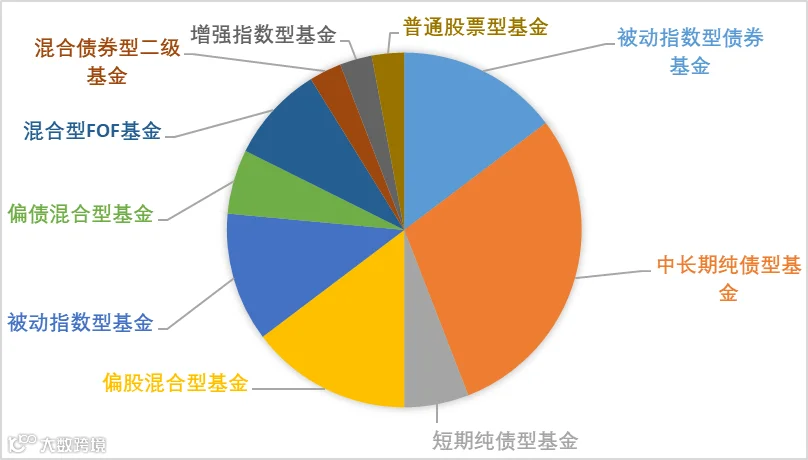

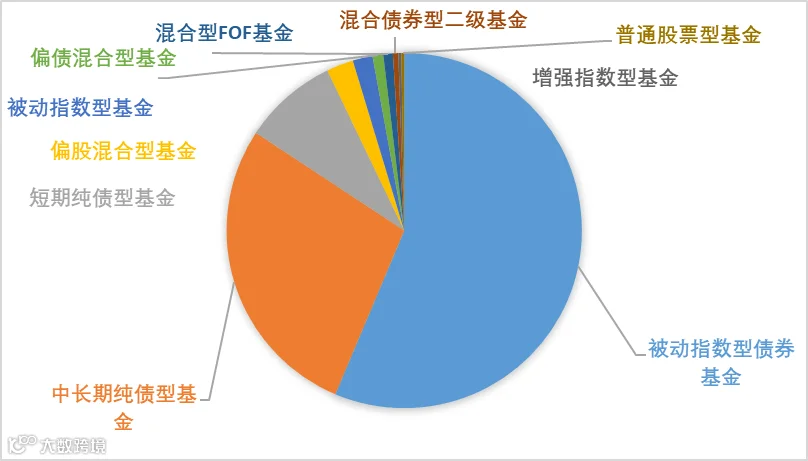

上期共成立基金34支,募集资金合计820.84亿元,新基金成立规模较此前一期增加391.68亿元。新成立的基金中,中长期纯债型基金成立数量最多,共成立10只基金,被动指数型债券基金募集规模最大,共募集资金合计462.50亿元。

热点回顾

基金业协会发布《基金管理公司绩效考核与薪酬管理指引》,对公募基金公司的薪酬结构、薪酬支付、绩效考核、薪酬内控管理等方面提出了具体要求;增量政策悉数亮相,多项举措本月集中发力,助推经济稳增长。

市场回顾

上期A股市场主要指数全线上涨,创业板指领涨,一周上涨4.00%,沪深300指数上涨3.65%,其余主要指数涨幅均超2%。同期港股上涨,恒生指数一周上涨3.43%。成交量方面,A股主要指数的成交环比均上涨20%以上。

市场主要指数上周表现情况

资料来源:Wind,山东信托

行业表现方面,上期申万一级行业指数多数上涨,煤炭、有色、石油石化等行业领涨,涨幅分别为10.35%、7.92%和7.87%;轻工制造、电子、家用电器等行业跌幅居前,一周分别下跌了1.00%、0.74%和0.67%。

资料来源:Wind,山东信托

公募基金表现情况

资料来源:Wind,山东信托

资料来源:Wind,山东信托

资料来源:Wind,山东信托

固收个基方面,宝盈融源可转债上期表现最好,周内回报达到7.59%。

资料来源:Wind,山东信托

QDII基金方面,上期欧美股市下跌,港股、中概股上涨,金价、原油价格上涨,QDII股票型基金、QDII混合型基金上期平均收益率分别为-0.42%和2.76%,QDII另类型基金平均下跌了1.47%,QDII债券型基金上期平均下跌了0.34%。

资料来源:Wind,山东信托

QDII个基方面,港股大幅上涨,南方中证香港科技ETF上期表现最好,周内回报达11.40%。

资料来源:Wind,山东信托

资料来源:Wind,山东信托

量化个基方面,万家宏观择时多策略上期表现最好,周回报达到9.03%。

资料来源:Wind,山东信托

基金发行动态

上期共成立基金34支,募集资金合计820.84亿元,新基金成立规模较此前一期增加391.68亿元。新成立的基金中,中长期纯债型基金成立数量最多,共成立10只基金,被动指数型债券基金募集规模最大,共募集资金合计462.50亿元。

新基金成立数量分布情况

资料来源:Wind,山东信托

新基金募集规模分布情况

资料来源:Wind,山东信托

热点回顾

01

基金业协会发布《基金管理公司绩效考核与薪酬管理指引》

6月10日,中国证券投资基金业协会发布《基金管理公司绩效考核与薪酬管理指引》,对公募基金公司的薪酬结构、薪酬支付、绩效考核、薪酬内控管理等方面提出了具体要求。具体内容包括公募高管、主要业务部门负责人应将当年绩效薪酬的20%以上买自家基金,且权益类基金不得低于50%;基金经理应将当年绩效薪酬的30%以上买自家基金,且优先买本人管理的公募基金;将薪酬管理纳入公司治理;董事会和基金公司不得将规模排名、管理费收入、短期业绩等作为薪酬考核的主要依据;绩效薪酬递延支付期限不少于3年,高管、基金经理递延支付金额原则上不少于40%等。【中国基金报】

02

增量政策悉数亮相 多项举措本月集中发力

进入6月,全力以赴稳住经济大盘,财政、货币多项增量新政悉数亮相,包括留抵退税、新增专项债、延期还本付息等举措都将在本月集中发力。业内指出,财政货币政策加力升级,纾困市场主体、提振投资和消费等成为重要发力方向。财政货币政策“四两拨千斤”的稳经济效应将愈加显现。【经济参考报】

基金组合跟踪

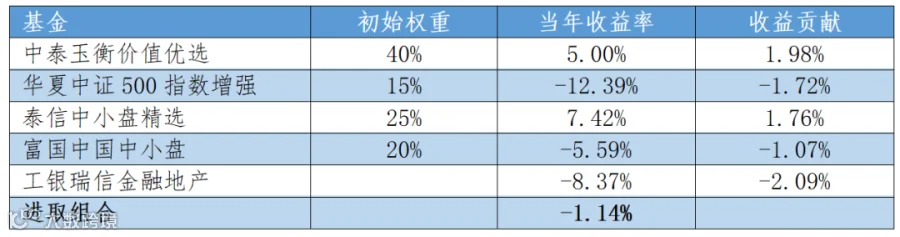

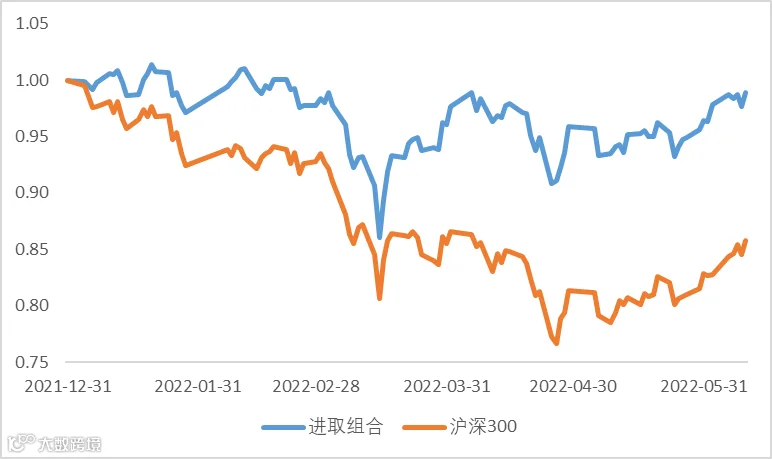

进取型组合

进取型组合持仓及收益情况

当周进取型组合表现情况

进取型组合净值走势

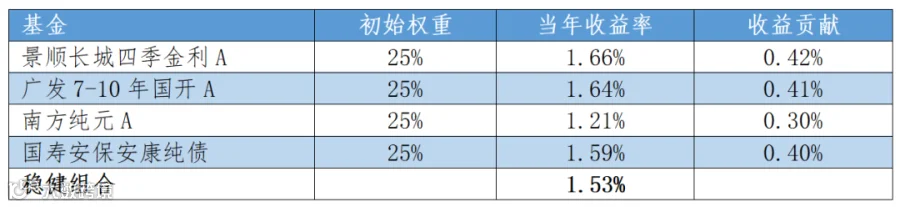

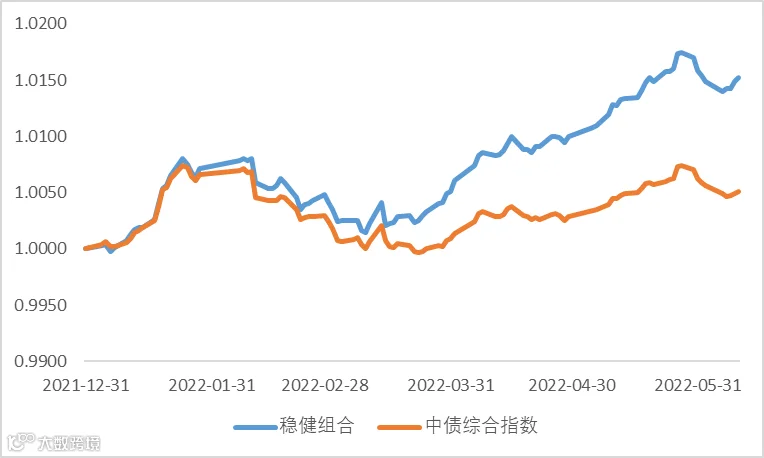

稳健型组合持仓及收益情况

当周稳健型组合表现情况

稳健型组合净值走势

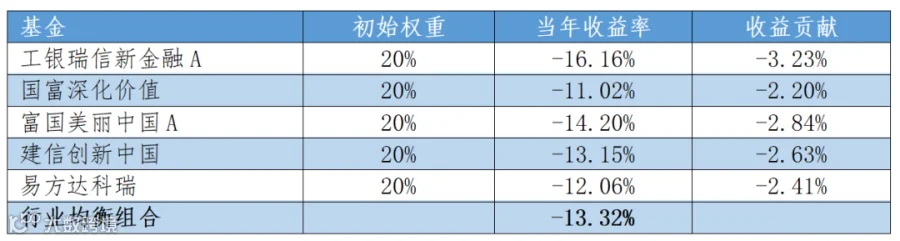

行业均衡组合持仓及收益情况

当周行业均衡组合表现情况

行业均衡组合净值走势

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。