观点摘要

上周利率延续上行趋势,主要是受到PMI数据超预期影响,跨月资金相对平稳,但中短期债券调整幅度仍大。虽然2月份包含了春节假期,但作为环比指标的PMI并未因企业停工停产的拖累而走弱,PMI分项指标中新订单和新出口订单改善明显,基建提前发力和出口保持韧性支撑了需求端的回暖,出厂价格和主要原材料购进价格再度回升,俄乌战争推高全球通胀预期,对国内物价的影响有待进一步观察。两会于上周召开,政府工作报告中有几点需要重点关注:一是GDP增速目标设在5.5%,处于市场预期的上限,多重客观约束下完成增长任务并不轻松;二是财政赤字定在2.8%,增长的财政支出需要由去年财政结余和特定金融国企结存利润来满足;三是货币政策有继续发力的空间;四是未对能耗制定定量目标,对运动式减碳的纠偏延续;五是对房地产政策表述有限,可以看作是对地产政策边际放松的默许;六是对制造业的支持力度进一步加大,包括了减税、退税、人才输送、信贷支持等一系列的政策倾斜。总体来看,要实现今年的经济增长任务并不容易,需要新老经济共同发力,“宽货币”仍有空间,同时对“宽信用”的要求也会更高,对债券市场难言直接的利多或利空,债市或延续震荡走势。

市场概况

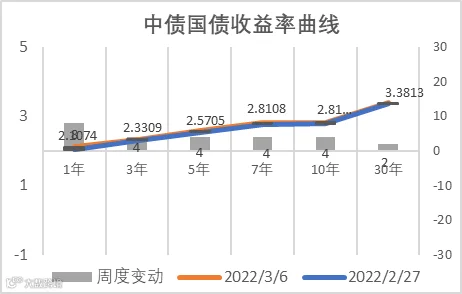

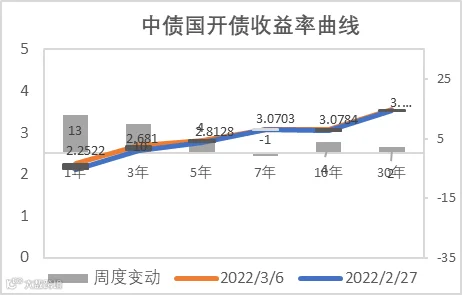

上周债市继续调整,2月PMI数据好于预期,宽信用与经济改善预期形成合力,打压债市情绪。具体来看,1年期国债、国开债到期收益率分别上行8BP和13BP,10年期国债、国开债到期收益率均上行4BP左右。跨月结束后央行开始重新回笼资金,上周共净回笼4300亿元,但月初资金面依旧偏宽松。

上周二公布的2月份制造业PMI指数为50.2%,非制造业商务活动指数为51.6%,持续位于扩张区间,分别高于上月0.1个、0.5个百分点。虽然指数较上月涨幅不算很大,但作为环比指标,在包含了春节假期的2月份PMI能继续处于扩张区间已经超出了市场的预期,表明国内经济增长已经出现企稳的迹象。从制造业PMI分项来看:生产指数下降了0.5%,是主要拖累项,主要受春节假期企业纷纷停工停产的影响;新订单和新出口订单指数分别上涨1.4和0.6个百分点,显示出需求的改善,国内基建适度超前、项目加速落地对国内需求起到带动作用,同时海外需求短期维持韧性对出口形成支撑;出厂价格指标和主要原材料购进价格指标再度回升,俄乌冲突加剧对全球通胀控制带来更大的压力,国内相应受到的影响需要进一步观察。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为18.5元/公斤,环比下跌3.3%,节后猪肉消费持续低迷,养殖户看涨情绪偏弱,叠加生猪调运情况好转,猪价跌势延续;上周蔬菜价格又跌转涨;上周农产品批发价格200指数、菜篮子产品批发价格指数环比涨0.74%、0.81%。

经济高频数据

PTA产业链负荷率环比下降3.4%至76.57%,唐山高炉开工率继续上行至54.84%;主要港口动力煤平均价报924元/吨,环比跌幅收窄%;Myspic综合全国钢铁价格指数环比上涨1.19%;南华玻璃指数环比下跌超5.4%;长江有色市场现货价格铜、锌、铝、铅分别环比上涨0.81%、2.33%、1.22%、0.06%;水泥价格较节前一周上涨0.84%,扭转三个月来的跌势。需求方面,上周30大中城市商品房成交面积240.52万平方米,环比下降8.8%;拿地方面上周100大中城市土地成交规模724万平方米,环比增加38%,节后土地成交持续回暖。2月第三周受开学季的提振,汽车零售回暖,乘联会数据显示汽车日均零售4.7万辆,同比上升67%,环比下降32%,批发方面上周批发销量同比增长142%,环比下降9%,表现进一步走强。

02

政策跟踪

货币政策

央行召开2022年宏观审慎管理工作电视会议,要求进一步健全货币政策和宏观审慎政策双支柱调控框架,发挥好宏观审慎管理着眼宏观、逆周期调节、防风险传染的功能,推动宏观审慎政策框架落地生效,强化系统性风险监测、评估和预警,形成标准化的监测评估体系,有序实施系统重要性银行附加监管,建立完善系统重要性保险公司评估与监管框架。

财政政策

政府工作报告提出今年重点工作,今年赤字率拟按2.8%左右安排,中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元;拟安排地方政府专项债券3.65万亿元;预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元。今年以来地方债呈现“早发快用”的特点,截至2月末今年地方债发行规模为1.2万亿,其中新增专项债发行8775亿,完成提前批额度的60.1%。部分省份已完成提前批专项债发行。考虑到政策发力适度靠前的要求,2022年提前批剩余额度7000亿预计将于3月底发完。

宏观经济政策

政府工作报告提出,今年发展主要预期目标是:国内生产总值增长5.5%左右;城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内;居民消费价格涨幅3%左右;居民收入增长与经济增长基本同步;进出口保稳提质,国际收支基本平衡;粮食产量保持在1.3万亿斤以上;生态环境质量持续改善,主要污染物排放量继续下降;能耗强度目标在“十四五”规划期内统筹考核,并留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制。

金融监管政策

银保监会主席郭树清表示,2021年,国民经济重点领域风险持续得到控制,宏观杠杆率下降大约8个百分点,金融体系内的资产扩张恢复到较低水平,再次回到个位数。P2P网贷机构全部停止运营,未兑付的借贷余额压降到4900亿元。蚂蚁集团等14家互联网平台整改进展顺利,现在正在逐步纳入监管。不赞成就俄乌冲突单边发起的金融制裁,相关制裁对中国经济金融的影响总体不会太大。

03

资金面观察

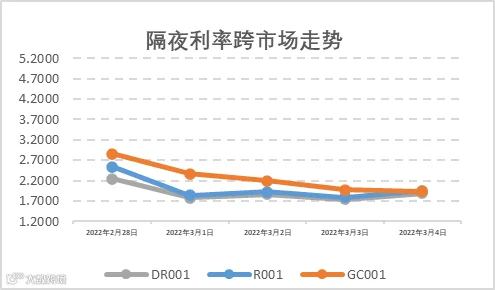

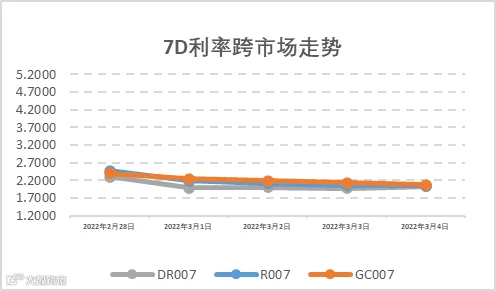

上周(2月28日至3月6日),公开市场有8100亿元7天公开市场逆回购到期,央行累计开展3800亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净回笼4300亿元资金。报告期内跨月期间隔夜利率小幅上冲,随后回落至2%以下的较低水平,3月初资金面较为宽松。央行公开市场逆回购大幅回笼后,回归每日投放100亿元的水平。隔夜DR001和7天DR007加权平均价格分别在1.74%-2.24%和1.97%-2.30%附近区间震荡。报告期内机构杠杆维持在4.9万亿的较高位水平,后续需关注3月中下旬资金是否会逐步呈现收紧的迹象,以及央行相应的跨季操作安排。

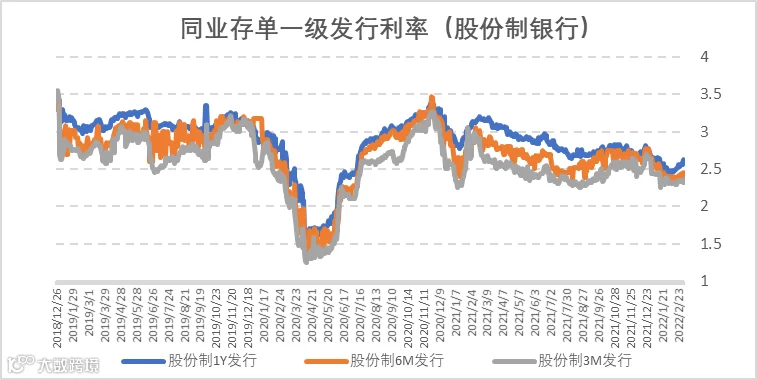

截至2022年3月5日,根据公开数据统计,2020年3月地方债发行量约5024亿元左右,4月目前公布的地方债发行量较少。1Y期股份制存单发行利率进一步上行5bp至2.60%左右。3M、6M、9M股份制存单发行利率在2.36%、2.45%、2.52%附近,呈现震荡上行的态势。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(2月28日至3月6日),利率债(包含NCD)一级发行约6,822.42亿元,总偿还量约6,433.78亿元,净融资额约388.64亿元。这两周一级各品种利率债维持相对放量态势,跨月后3月初整体市场资金面回归宽松的格局,然而由于跨季临近,各期限同业存单发行利率进一步小幅上行,预示着未来3-6个月银行间资金面可能会有所收紧。

05

二级利率债市场情况

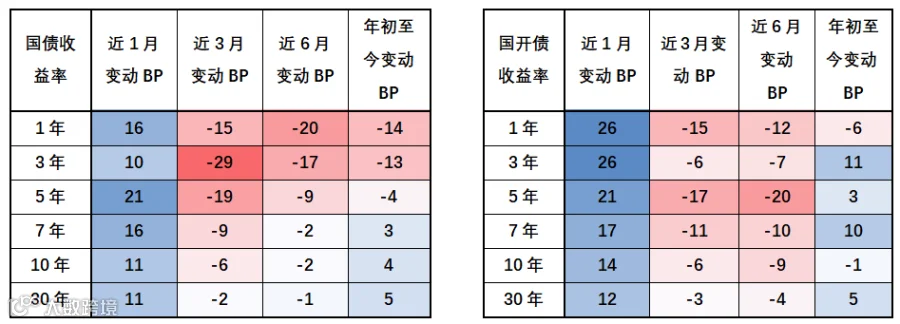

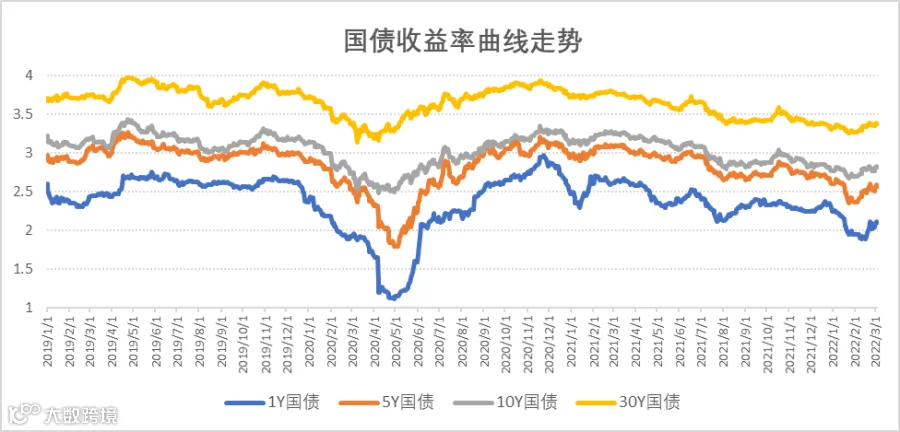

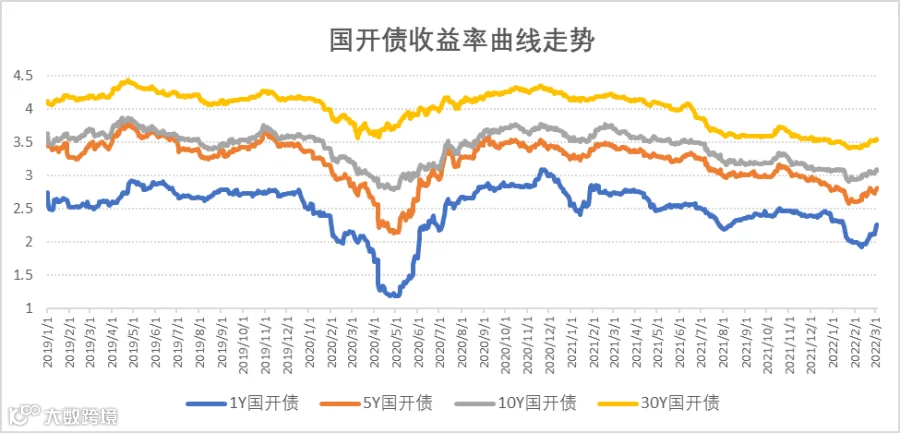

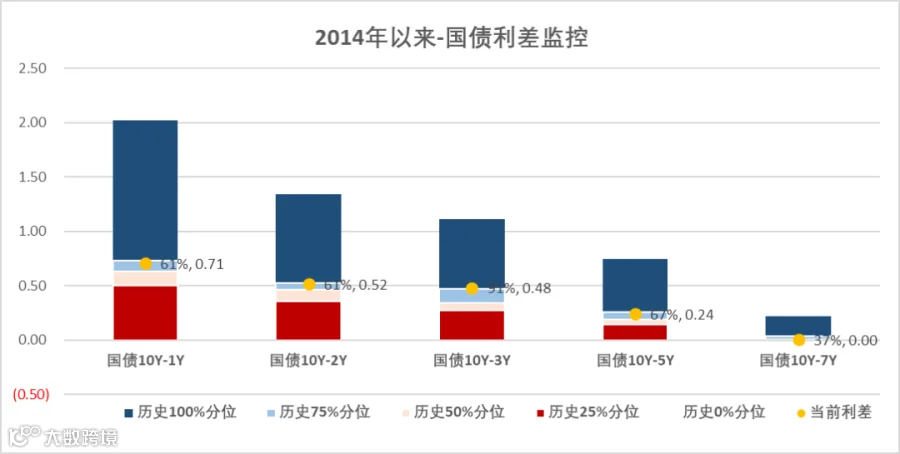

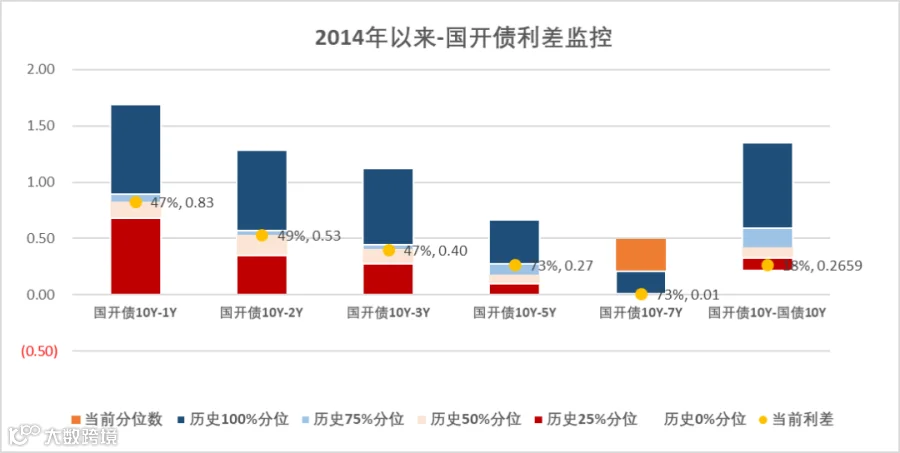

上周(2月28日至3月6日)全球能源和大宗商品价格跟随俄乌冲突局势而波动,10年期美债收益率维持在1.73%附近的震荡格局。国内利率市场在两会的稳增长预期下,进一步向上调整,经历2月底的资金脉冲式趋紧,短端国债国开债利率也大幅上行。全周10Y期国债、国开债利率分别上行4BP和上行4BP,收报2.81%和3.08%,1Y期短端国债国开债利率分别上行8bp和13bp,国债、国开债10-1Y期限利差进一步收敛,国债、国开债10-1Y期限利差分别收报71BP和83BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至50-60分位数的水平,利率期限走势的陡峭程度得到了较大收敛。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明