观点摘要

在经历过1月信贷数据公布后的快速调整阶段后,上周债市震荡盘整。能够看出市场分歧依旧较大,部分机构投资者观望情绪浓厚。上周长端利率债收益率变动幅度并不大,但受到资金面边际收紧的影响,短端利率的上行幅度偏大。消息面来看,上周增量信息包括四季度货币政策报告显示货币政策依旧宽松、MLF平价超量续作、俄罗斯乌克兰冲突一波三折、国内多个城市调低首付比例等,但对市场带来的主要是情绪上的影响,债市逻辑没有明显变化。短期来看,我们认为单个月份信用的改善不意味着国内信用扩张的彻底实现,也不意味着国内经济压力的完全缓解,因此宽松货币政策仍有望再度落地,即将召开的两会上政策基调将更加明确;中期来看,随着宽信用拉开帷幕,市场必将经历主线从宽货币切换成宽信用的一个过程,相应利率调整的上限区间也大概率会突破目前的水平。因此,市场有短期交易机会,但是中长期配置价值则在下降。

市场概况

上周债市进入震荡盘整的阶段,市场分歧依旧较大,同时投资者谨慎观望的情绪浓厚。具体来看,1年期国债、国开债到期收益率分别上行6BP和5BP,10年期国债、国开债到期收益率分别上行1BP和基本持平,5年期和10年期国债期货主力合约分别下跌0.13%和0.08%。考虑到公开市场操作和MLF到期及续作量,央行共净回笼资金1500亿元,春节假期后持续的净回笼资金叠加税期、政府债发行的影响,资金面边际趋紧,因而上周短端债券变现偏差。随着跨月时点临近,央行有望重启净投放,流动性压力不大。

从消息面来看,上周先后出现的增量信息包括四季度货币政策报告显示货币政策依旧宽松、MLF平价超量续作、俄罗斯乌克兰冲突一波三折、国内多个城市调低首付比例等。虽然对市场情绪和利率走势带来一些短期的影响,但债市的主要矛盾并未发生变化。

从上周市场走势来看,我们认为1月份信贷数据超预期对债市带来的影响已告一段落。短期维度上,在2月份经济及金融公布前的空挡期内,市场对于宽信用及宽货币的分歧仍将加剧,我们仍倾向于认为宽信用的实现仍将是一个缓慢的过程,信贷数据屡超预期的可能性较小,单个月份信用的改善不意味着国内信用扩张的彻底实现,也不意味着国内经济压力完全缓解,因此宽松货币政策仍有望再度落地,即将召开的两会上政策基调将更加明确,因此短期债市仍有交易机会;但从中期来看,随着宽信用拉开帷幕,市场必将经历主线从宽货币切换成宽信用的一个过程,相应利率调整的上限区间也大概率会突破目前的水平,因此中长期配置角度上则要保持一分谨慎。基于短期和中期市场走势的分歧,投资者更应结合账户情况及自身策略定位来进行仓位调整。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为20元/公斤,环比下跌7.1%,节前下游储备充分,节后学校食堂等团体消费明显不及节前,导致猪价下跌明显;上周蔬菜价格环比下跌3.8%,延续季节性下降,后续伴随春季气温回暖,蔬菜供给或进一步增加,菜价仍有下调空间;水果价格高位震荡,节后第二周环比跌0.4%;鸡蛋价格跌3.3%,符合季节性;其他二级子项方面,牛羊肉、生鲜乳价格上涨,水产品价格下跌;上周农产品批发价格200指数、菜篮子产品批发价格指数环比跌2.9%、3.3%。

经济高频数据

PTA产业链负荷率环比下降3.8pct至79.5%,唐山高炉开工率小幅回升至36.51%;上周主要港口动力煤平均价报966.8元/吨,环比下跌2.3%;Myspic综合全国钢铁价格指数环比跌0.6%,各类钢材价格均小幅下跌;上周玻璃现货成交价格持续上行,厂家提涨速度快,对后市信心较足;长江有色市场现货价格铜、铅价环比上涨0.1%、2.7%,铝、锌分别下跌0.6%、0.9%;水泥价格较节前一周下跌0.9%,跌幅略有收窄。需求方面,上周地产销售加速回升,但单周销售面积仍然低于去年同期,30大中城市商品房成交面积160.1万平方米,环比增加20.4%;拿地方面,上周100大中城市土地成交规模349.61万平方米,较春节期间大幅回升,但绝对规模仍在低位,周内仅少数城市进行土地出让。乘联会数据显示2月第一、二周汽车零售同比分别下降55%、上升13%,表现相对较差;批发方面,受假期影响,2月上旬日均批发规模为2.8万辆,同比下降20%,表现也弱于同期,预计随着节后车企复工复产,渠道补库需求料加快释放,或将利好批发表现。

02

政策跟踪

货币政策

央行发布《2021年第四季度中国货币政策执行报告》,下一阶段货币政策思路已然明晰。稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。

财政政策

财政部召开视频会议,专题研究部署县区财政平稳运行工作。会议强调,各级财政部门要把保障县区财政平稳运行作为今年一项重要政治任务来抓,坚持稳字当头、稳中求进,加强组织领导,紧扣地方实际,聚焦问题精准发力,确保工作取得实效。财政部等三部门调整海南自贸港自用生产设备“零关税”政策,进一步释放政策效应。一是扩大“零关税”商品范围,增列过山车、旋转木马、游乐场娱乐设备等文体旅游业所需的生产设备;二是扩大政策适用主体,允许公立医院、科研院所等在海南自贸港注册登记并具有独立法人资格的事业单位,适用自用生产设备“零关税”政策。

宏观经济政策

国家发改委等多部门同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。有权威机构和专家估算,“东数西算”工程每年投资体量会达到几千亿元,对相关产业拉动作用会达到1:8。

金融监管政策

银保监会印发《融资租赁公司非现场监管规程》,明确各地方金融监管部门承担融资租赁公司非现场监管主体责任,负责本地区融资租赁公司法人机构非现场监管工作。银保监会就《信托业保障基金和流动性互助基金管理办法(征求意见稿)》征求意见,明确基金定位和使用方式。流动性互助基金主要发挥信托业流动性调剂功能,在符合条件前提下,保障基金可以通过阶段性持股、设立过桥机构等方式参与信托公司风险处置。两类基金均不得用于救助被撤销或破产清算的信托公司。

03

资金面观察

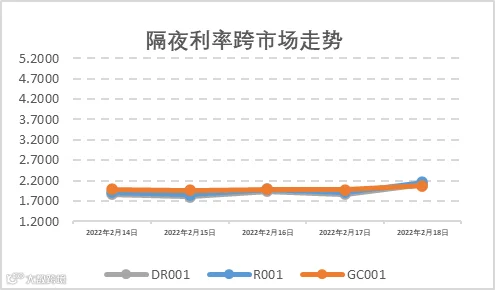

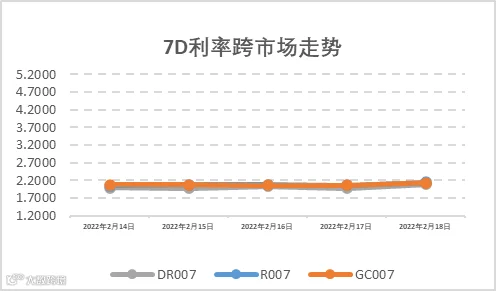

上周(2月14日至2月20日),公开市场有2000亿元14天公开市场逆回购、1000亿元7天公开市场逆回购和2000亿元1Y期MLF到期,央行累计开展500亿元7天公开市场逆回购操作和3000亿元1Y期MLF操作,中标利率维持在2.10%(7D)和2.85%(365D)不变,全周统计公开市场操作净回笼1500亿元资金。报告期内随着央行每日公开市场操作的逐步净回笼资金,银行间货币市场边际收紧,隔夜DR001和7天DR007加权平均价格分别在1.80%-2.10%和1.97%-2.09%附近区间震荡。报告期内机构杠杆维持在每日5.3万亿的相对高位水平,后续仍需关注2月底银行间总体资金面的松紧程度以及央行相应的公开市场操作安排。

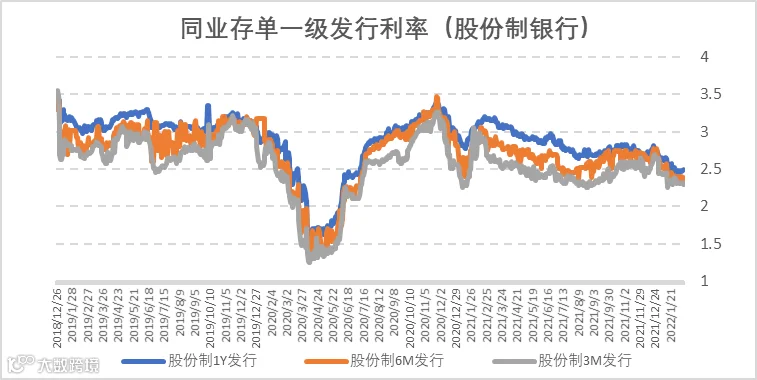

截至2022年2月18日,根据公开数据统计,2020年2月-3月地方债发行量分别约4500亿元、4900亿元左右,处于相对高的水平,上周一级利率债、同业存单发行量仍维持高位,同业存单各期限利率保持相对平稳。1Y期股份制存单发行利率在2.50%左右震荡,低于1Y期MLF政策利率2.85%约35bp。3M、6M、9M股份制存单发行利率在2.30%、2.38%、2.38%附近震荡企稳。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(2月14日至2月20日),利率债(包含NCD)一级发行约8,576.97亿元,总偿还量约3,178.10亿元,净融资额约5,398.87亿元。这两周一级各品种利率债维持相对放量态势,整体市场资金面有所收敛,一二级利率、信用债纷纷上行,而一级放量发行的态势预计将延续至3月,为稳增长提供潜在动能。

05

二级利率债市场情况

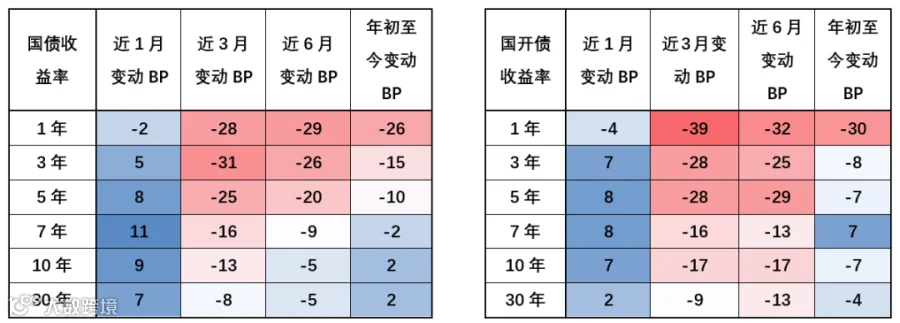

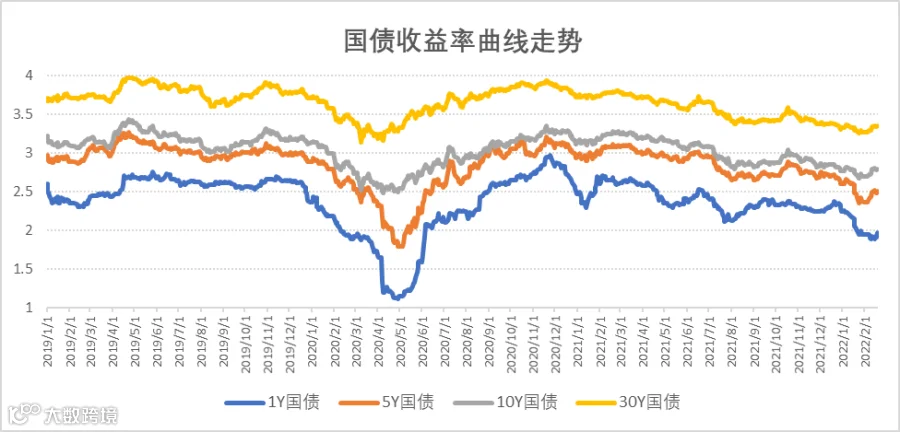

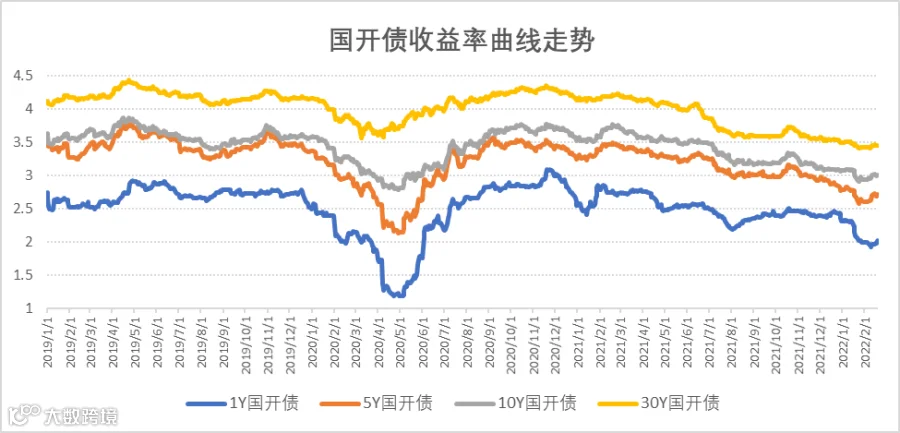

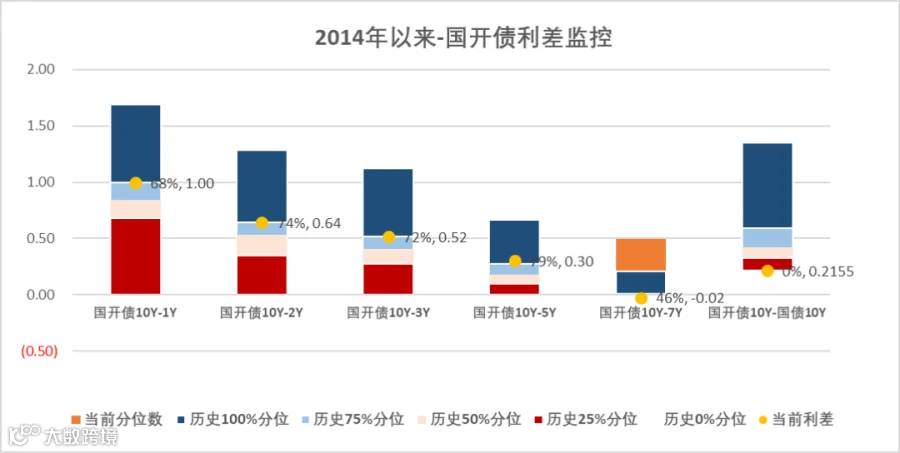

上周(2月14日至2月20日)10年期美债收益率从高点2.67%小幅回落至1.94%附近,或受美国干预俄乌地域冲突而对全球资产风险偏好有所影响,国内利率市场短端向上修复,1月通胀数据出炉并有所回落,给央行货币市场操作提供了政策空间。全周10Y期国债、国开债利率分别上行1BP和维持不变,收报2.80%和3.01%。上周1Y期短端国债利率上行5-6bp,国债、国开债10-1Y期限利差有所收敛,国债、国开债10-1Y期限利差分别收报82BP和100BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y和10-5Y期限利差处于70以上分位数的历史高位水平,利率期限走势的陡峭程度有所收敛。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明