观点摘要

上周债市维持震荡走势,长端利率债全周小幅上行。在经过5月经济数据的集中公布期后,增量信息匮乏,市场走势相对平淡。

从基本面来看,全国新冠疫情得到有效控制,各地生产活动、线下消费有序恢复正常,上海市公布于6月29日恢复堂食,二季度疫情对经济带来的负面影响逐步消退。此外,稳增长政策仍在进一步加码,国常会确定加大汽车消费支持政策,包括促进汽车更新消费、新能源车汽车消费的补贴政策等,多各城市也有相关政策出台。总体来看,国内经济已经进入修复阶段,多项高频数据向好,虽然经济修复的斜率仍需要进一步观察,但从方向上看基本面对债市并不利好。

从政策面来看,货币政策方面,上周五中宣部召开的“十八大以来金融领域改革与发展情况发布会”上,央行有关负责人发言中提及“管住货币总闸门,不搞大水漫灌”,触动了市场的神经。我们认为在目前的经济环境下,并不需要担忧货币政策会出现转向,在货币政策方向上此次发言的信号意义并不强,值得关注的是央行是否会在公开市场操作等货币政策工具上进行微调,尤其是银行间市场已经维持了三个月的资金面极度宽松,随着国内经济进入修复阶段,要重点关注跨半年后资金面是否会边际收紧,从而对影响短端债券定价。财政政策方面,6月全国人大常委会闭幕,会议上没有关于“特别国债”的议程,但财政部部长刘昆对财政政策基调的表述为“谋划增量政策工具,靠前安排、加快节奏、适时发力”,在度过6月地方政府专项债发行高峰过后,下半年或仍有政策工具出台以确保下半年的财政政策力度。

海外方面,国际定价的大宗商品价格在上两周大幅度下跌,10年美债收益率出现见顶迹象,全球资本市场由定价通胀逻辑转向定价衰退。七国集团峰会召开,就俄乌冲突、能源危机和经济发展等问题进行讨论,但目前并未商讨出同时维持对俄罗斯制裁和确保能源供应的两全之策。

01

经济数据

02

资金面观察

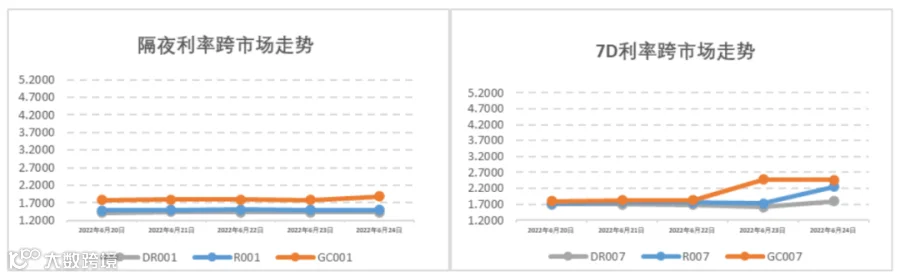

报告期(6月20日至6月26日)公开市场有500亿元7天公开市场逆回购到期,央行累计开展1000亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作央行净投放了500亿元资金,以逐步平滑6月底半年末资金面。上周四、周五交易所、银行间7天资金利率有所走高,银行间7D利率上行至2.25%,交易所7D利率上行至2.46%左右。报告期内隔夜DR001和7天DR007加权平均价格分别在1.42%-1.44%和1.61%-1.80%附近区间震荡。报告期内机构杠杆仍然维持在6万亿以上的历史较高水平。上周五伴随资金面边际收紧,国债利率小幅上行。

03

一级利率债发行情况

上周(6月20日至6月26日),利率债(包含NCD)一级发行约12,697.76亿元,总偿还量约6,932.71亿元,净融资额约5,765.05亿元。一级利率债持续放量发行,宽松的货币环境边际有所趋紧,央行开始超额投放7天OMO逆回购公开市场操作以平滑跨半年末资金面,而资金仍处于季末逐日收紧的态势中。各期限同业存单发行利率在上周的基础上小幅回落,企稳震荡。

04

二级利率债市场情况

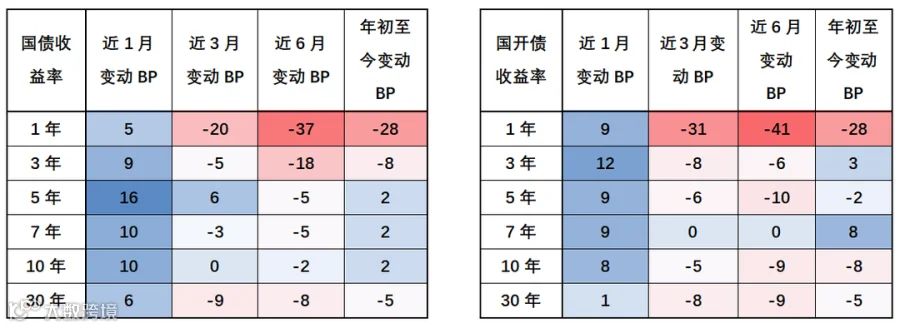

上周(6月20日至6月26日)10年期美债收益率进一步回归理性回落至3.15%附近;上周重要增量信息较少,市场整体处于经济数据空窗期波动较小,但中期来看下半年稳增长压力较大,随着疫情防控经验的日渐升级和上海、北京疫情的消散,基建发力板上钉钉、相关政策层层传递、酝酿即发,下半年的社融和国内消费预计也将逐渐回暖,利率或将震荡上行。报告期内10Y期国债、国开债利率全周小幅震荡,纷纷上行2bp收报2.79%和3.00%,1Y期国债、国开债利率分别下行4bp和1bp,国债、国开债10-1Y期限利差走阔至83BP和98BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差处在70-80左右分位数水平。

国债/国开债收益率变动观察

重要声明