观点摘要

上周受增量消息和资金面波动的扰动,债券市场的波动也在放大,长端利率债收益率小幅上行,但短端利率并未因资金面的短暂收紧而走高,信用债表现差于利率债。跨半年资金利率在季末最后两个交易日出现了短暂的快速拉升,或与滚隔夜跨季交易拥挤有关,但机构整体仓位偏中性,银行间市场流动性依旧充裕,跨季结束后资金面大概率重回宽松。消息面上,易纲表示“货币政策将从总量上发力以支持经济复苏”,国常会部署发行3000亿政金债补充资本金,下半年货币政策力度或有限,核心关注点应该放在财政政策上,采取何种增量政策工具将视经济修复程度而定。5月制造业PMI数据不及预期,服务业PMI修复更快,从分项数据来看,生产好于需求,外需好于内需,保就业压力仍大,经济修复仍需要稳增长政策保驾护航。基本面逐步修复、资金面缓慢收敛均对债市不利,下半年债市仍有调整压力,同时继续关注国内疫情情况。

市场概况

上周处于跨季时点,季末资金面边际收紧,受消息面的扰动,债市波动加大。整体来看,长端利率继续调整,但短端利率并未因资金面的短暂收紧而走高,信用债表现差于利率债。上周影响债券市场走势的因素主要有以下几点:

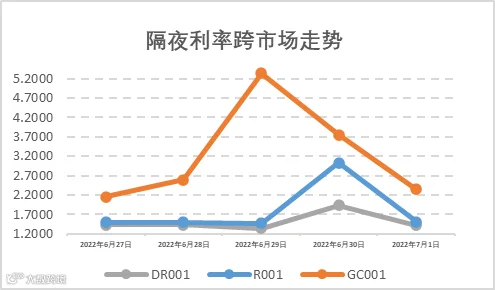

资金面方面,跨半年资金利率在6月最后两个交易日明显抬升,6月30号下午隔夜回购利率一度超10%,或与通过滚隔夜跨季的资金规模较大、交易拥挤有关。但机构整体仓位偏中性,银行间市场流动性依旧充裕,跨季结束后资金面大概率重回宽松。下半年随着经济逐步修复,信贷需求回升,资金面或缓慢收敛。

基本面方面,PMI数据公布,6月制造业PMI为50.2%,较5月回升0.6个百分点,不及预期。6月服务业PMI为54.3%,疫情期间服务受到的冲击最为严重,因此疫情消退后服务业修复速度明显更快。从制造业PMI分项数据来看,生产、新订单和新出口订单分别回升了3.1、2.2和3.3个百分点,呈现出生产好于需求、外需好于内需的特征。疫情基本得到控制后,物流和供应链秩序恢复正常,疫情重灾区复工复产有序推进,生产约束解除使国内外订单开始回升,尤其是前期积压的订单集中释放,但内需的恢复速度相对较慢,海外需求还处在高位,因此新出口订单回升幅度略高于新订单。此外,需要注意到从业人员指数仅为48.7%,显示国内保就业的压力较大,中小微企业扶持政策有待进一步发力。总体来看,6月国内经济已进入修复阶段,但疫情的冲击是严重的,各项经济指标增速恢复到疫情前水平需要一定时间。

政策面方面,有两个增量消息,一是上周一央行行长易纲表示“货币政策将从总量上发力以支持经济复苏”,二是国常会上决定 “运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金”。我们认为下半年货币政策力度或较为有限,还是以结构性政策工具为主,稳增长稳投资的核心关注点应该放在财政政策上。对于财政部此前透露的“增量政策工具”,我们认为主要有调升赤字率、发行特别国债、增发或提前发行明年专项债、发行政金债并增加政策性银行信贷额度几种。具体采取哪种政策工具将视经济修复程度而定,目前来看使用后两种相对保守的政策工具的可能性更高。

近期长端利率债已经出现一定幅度的调整,基本面逐步修复、资金面缓慢收敛均对债市不利,下半年债市仍有调整压力。同时继续关注国内疫情情况,上周疫情局部反弹,国内新增确诊病例和无症状感染者主要集中在安徽和江苏,而北京、上海疫情基本得到控制。

01

高频数据

通胀高频数据

上周全国猪肉平均批发价为23.5元/公斤,环比涨9.2%,当前生猪养殖成本较高,叠加第十三轮猪肉收储,养殖户挺价惜售情绪较浓,生猪供给相对缩量;上周蔬菜价格环比涨1.62%,多地出现夏季对流天气导致强降水,加之目前运输成本和人工费用偏高,蔬菜价格继续保持微涨;水果价格跌幅收窄,鸡蛋价格环比下跌,本周环比分别-1.1%、-2.2%;其他二级子项方面,牛羊肉、水产品、生鲜乳价格均下跌;农产品批发价格200指数、菜篮子产品批发价格指数分别上涨0.6%、0.7%。

经济高频数据

PTA产业链负荷率环比上行0.5pct至77.5%,开工水平连续改善,唐山高炉开工率小幅上行至56.35%;Myspic综合全国钢铁价格指数环比上升0.7%,小幅转涨;环渤海动力煤均价报733元/吨,环比跌0.14%;南华玻璃期货价格指数环比跌0.7%;LME铜均价较上周环比跌3.6%,长江有色铜周度均价环比跌4.7%。消费方面,6月24日-7月1日期间,30大中城市商品房成交面积536.4万平方米,环比上升11%;拿地方面,前周100大中城市土地成交面积1454.4万平方米,环比+2.1%,其中一线城市环比大幅增加主要受商办用地成交的影响;二线城市单周成交面积连续第二周超过550万平方米以上,当周有苏州、郑州、合肥、东莞集中土拍带动成交面积放量。6月20日-26日,汽车日均零售约7.0万辆,同比+33%,环比5月同期+28%,汽车消费回暖态势明显,在鼓励政策、疫情缓和等利好之下,汽车零售延续强势增长;批发方面,乘用车日均批发量8.0万辆,同比+50%、环比+12%,厂家产销有明显的恢复趋势,车辆购置税减半征收政策已见初步成效。

02

政策跟踪

货币政策

央行货币政策委员会召开2022年第二季度例会。会议指出,要按照“疫情要防住、经济要稳住、发展要安全”的明确要求,统筹抓好稳就业和稳物价,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。在国内粮食稳产增产、能源市场平稳运行的有利条件下,保持物价水平基本稳定。维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。

财政政策

财政部部长刘昆近日在十三届全国人大常委会第三十五次会议上作《国务院关于2021年中央决算的报告》指出,下一步要加快落实已经确定的政策,加大宏观政策调节力度,谋划增量政策工具,靠前安排、加快节奏、适时加力,继续做好“六稳”“六保”工作,有效管控重点风险,保持经济运行在合理区间。

金融创新政策

个人养老金投资公募基金监管规则出炉。根据证监会发布的征求意见稿,在个人养老金制度试行阶段,拟优先纳入最近4个季度末规模不低于5000万元的养老目标基金,全面推开后再逐步纳入股票基金、混合基金、债券基金、FOF等;基金销售机构需满足最近4个季度末股票基金和混合基金保有规模不低于200亿元,其中个人投资者持有规模不低于50亿元等要求。为鼓励参加人长期投资行为,个人养老金基金设置专门份额,不收取销售服务费,对管理费和托管费实施费率优惠、免收申购费等销售费用、豁免大额申购等限制、采取红利再投资的收益分配方式。同时,在基金销售、投资者保护、资产安全、信息平台建设等方面也都提出相应要求。

宏观经济政策

国务院常务会议指出,要实施好稳健的货币政策,运用好结构性货币政策工具,增强金融服务实体经济能力,为稳住经济大盘、稳就业保民生有效助力。会议决定,运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充重大项目资本金或为专项债项目资本金搭桥。中央财政予以适当贴息。会议部署加大重点工程以工代赈力度,强调要加大交通补短板投资,年内再开工一批国家高速公路联通、内河水运通道建设等工程。会议还决定开展提升高水平医院临床研究和成果转化能力试点。

03

资金面观察

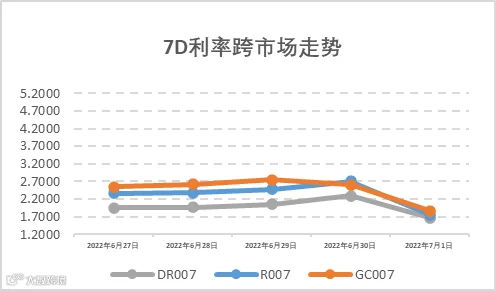

报告期(6月27日至7月3日)公开市场有1000亿元7天公开市场逆回购到期,央行累计开展4000亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作央行净投放了3000亿元资金,以逐步平滑6月底半年末资金面。上周三、周四临近半年末节点附近,交易所、银行间隔夜资金利率脉冲上行至5.34%和3.02%左右,报告期内7D资金利率持续处于跨季较高水平,隔夜DR001和7天DR007加权平均价格分别在1.35%-1.93%和1.67%-2.29%附近区间震荡。报告期内机构杠杆仍然维持在历史较高水平,伴随资金面季末的边际收紧和PMI数据印证经济缓慢复苏,国债利率小幅上行。

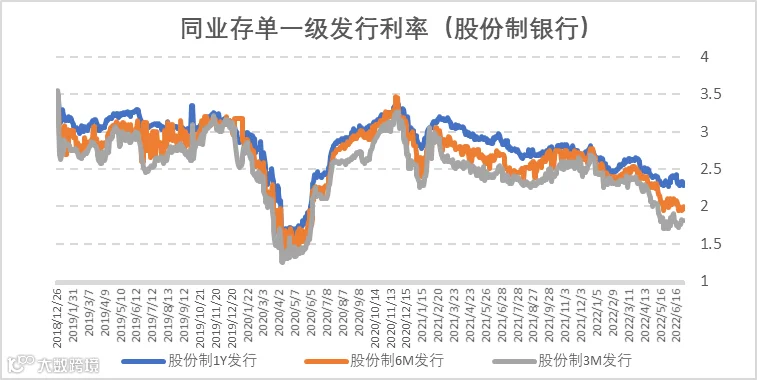

1Y期股份制存单发行利率仍在2.3%附近震荡,距离1Y期MLF利率2.85%差距55bp左右。3M、6M、9M股份制存单发行利率仍在1.80%、2.00%、2.25%附近上下小幅震荡;上周公布的5月制造业PMI数据不及预期,服务业PMI修复更快,从分项数据来看,生产好于需求,外需好于内需,保就业压力仍大,经济修复仍需要稳增长政策保驾护航。此外,央行支持开发银行、农业发展银行分别设立金融工具共3000亿元,用于补充投资包括新型基础设施在内的重大项目准备金、但不超过全部资本金的50%,或为专项债项目资本金搭桥,助力财政政策的落地和发力。

同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(6月27日至7月3日),利率债(包含NCD)一级发行约9,205.69亿元,总偿还量约3,182.75亿元,净融资额约6,022.95亿元。2022年一级利率债发行已接近尾声,目前仅剩2000亿左右,宽松的货币环境边际有所趋紧,央行继续每日投放千亿级7天OMO逆回购公开市场操作以平滑跨半年末资金面,而上周整体跨季末资金相对偏紧,尤其在6月29-30日附近时点。各期限同业存单发行利率在上周的基础上小幅回落,但总体企稳弱震荡。

05

二级利率债市场情况

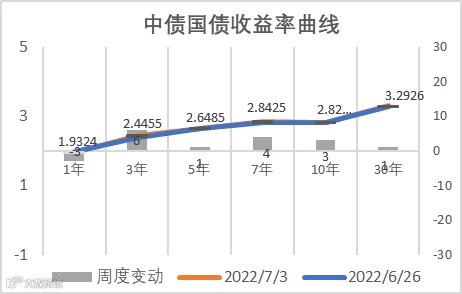

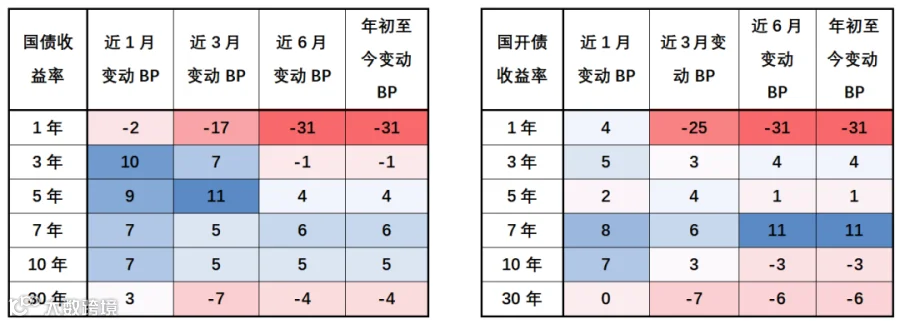

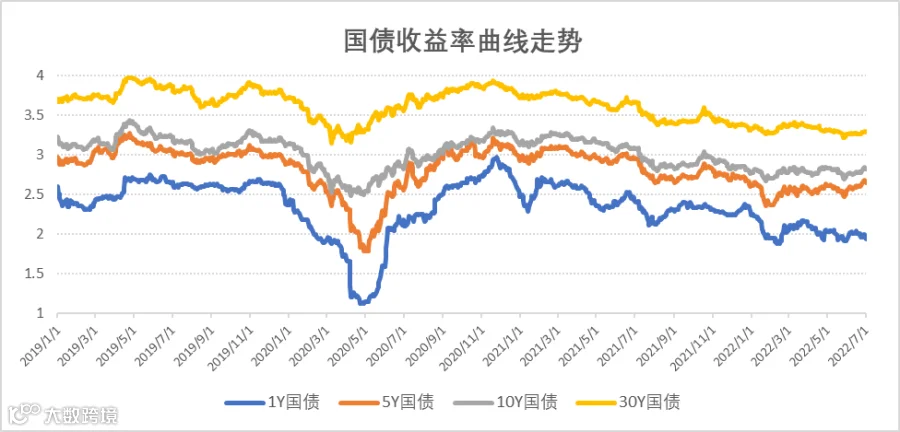

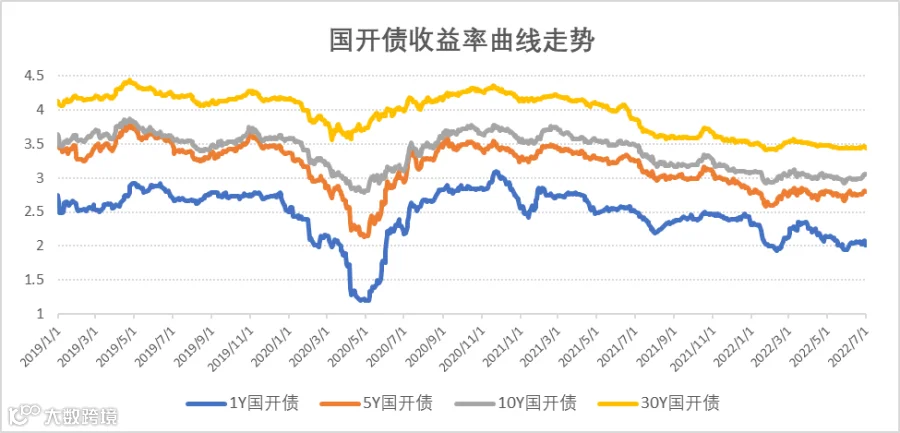

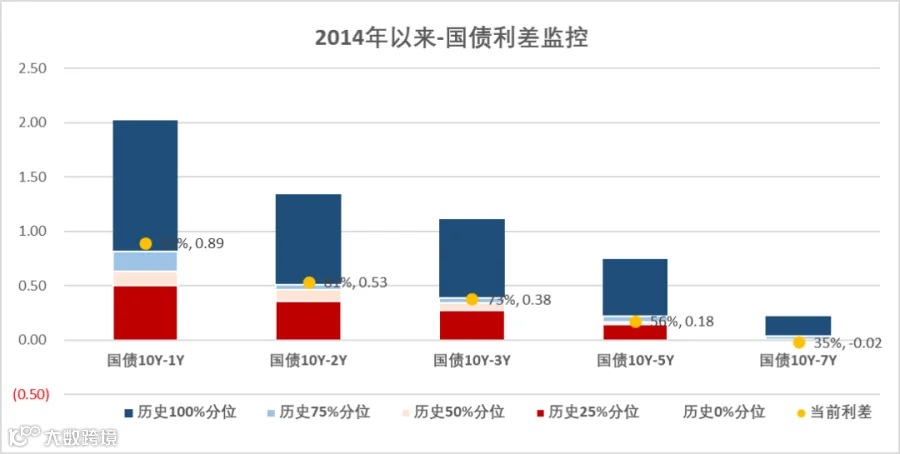

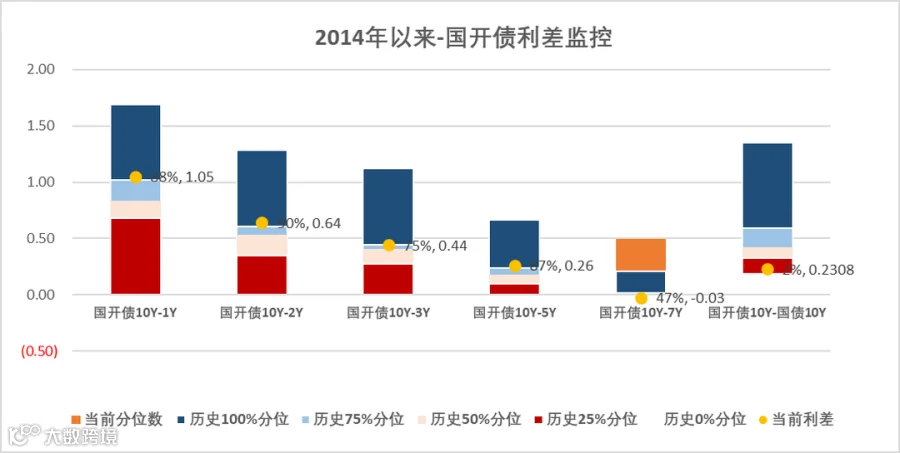

上周(6月27日至7月3日)10年期美债收益率进一步理性回归至2.89%附近;上周公布的5月制造业PMI数据不及预期,服务业PMI修复更快,从分项数据来看,生产好于需求,外需好于内需,保就业压力仍大,经济修复仍需要稳增长政策保驾护航。此外,央行支持开发银行、农业发展银行分别设立金融工具共3000亿元,用于补充投资包括新型基础设施在内的重大项目准备金、但不超过全部资本金的50%,或为专项债项目资本金搭桥,下半年的社融和国内消费预计也将逐渐回暖,仍维持利率或将震荡上行的观点。报告期内10Y期国债、国开债利率全周小幅震荡上行3-5bp,收报2.82%和3.06%,资金面7月初回归相对宽松态势,央行也回归100亿元常规操作,1Y期国债、国开债利率分别下行3bp和2bp,国债、国开债10-1Y期限利差走阔至89BP和105BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差处在接近90分位数的较高水平。

国债/国开债收益率变动观察

国开债与国债利差分位数

国开债与国债利差分位数

重要声明