Part 1

市场运行回顾

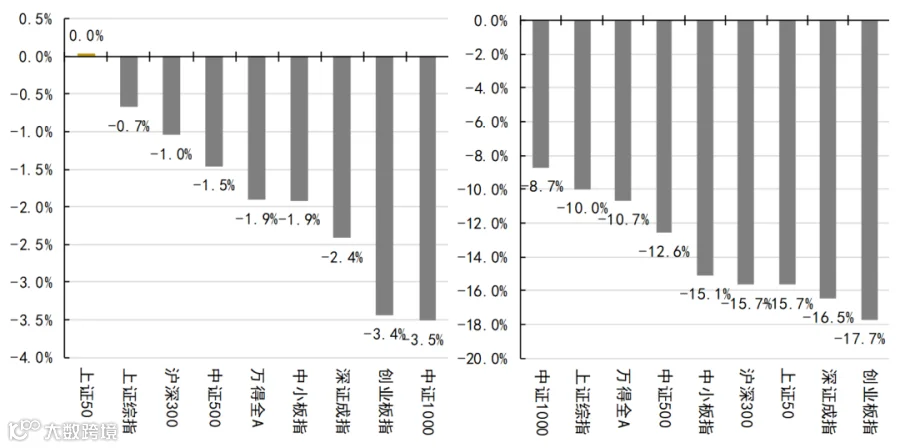

A股整体:指数整体小幅下跌,中证1000、中小创表现较弱,上证50表现稍好

指数总体Wind全A小幅下跌-1.9%,中证1000、创业板指、中小板指跌幅较大超过-2%;上证50、沪深300表现稍好。

年初至今,主要指数累计下跌约-10.7%。其中,创业板指跌幅约-17.7%。

上周至今(左)及年初至今(右)各指数涨跌幅

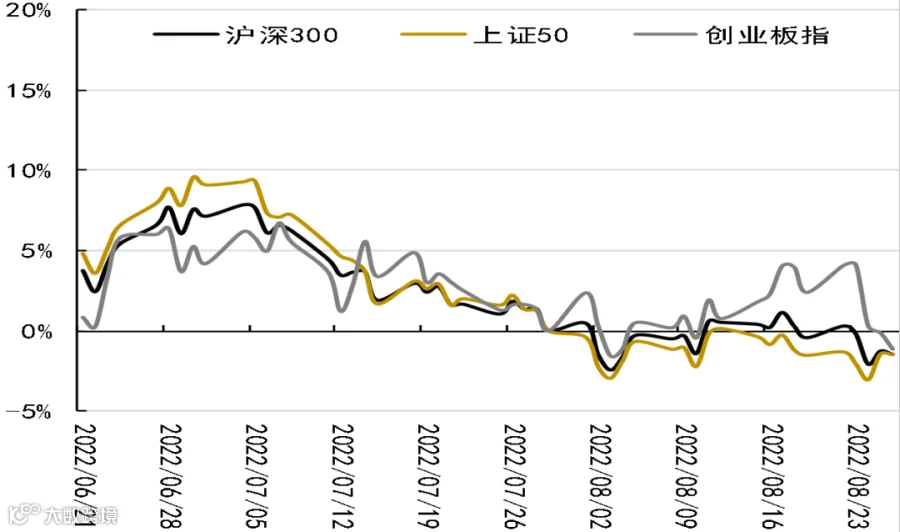

主要指数具体走势

数据来源:Wind

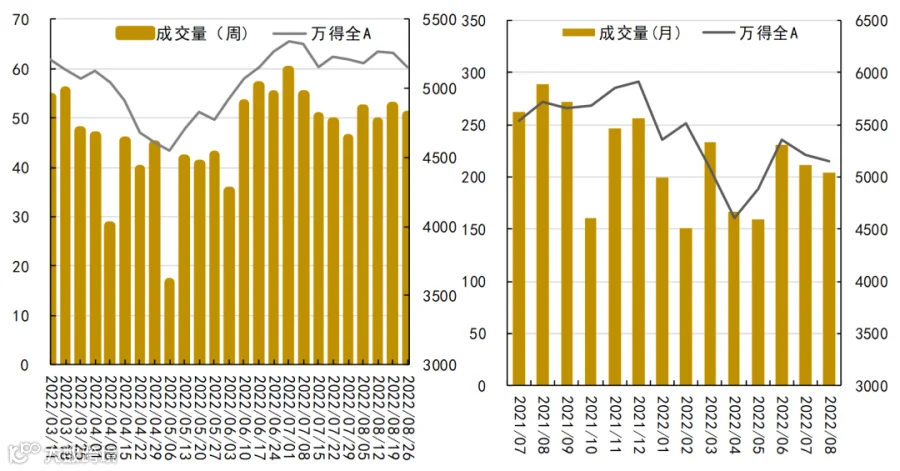

周度(左)及月度(右)成交量走势

数据来源:Wind

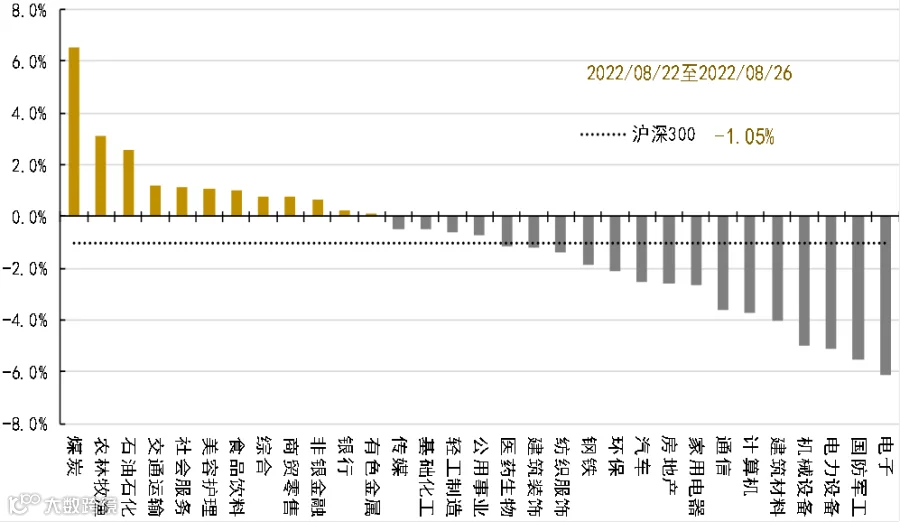

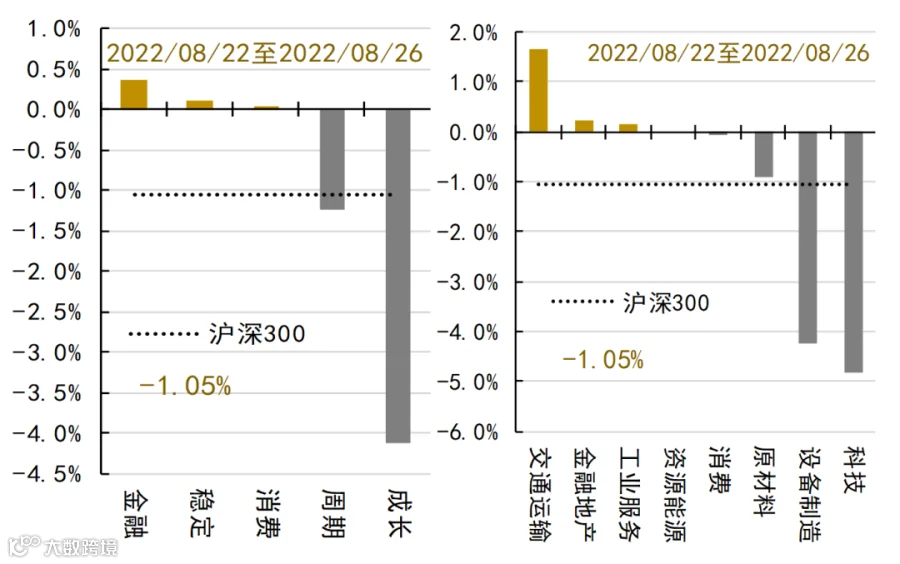

金融、稳定表现稍好,成长表现较差

煤炭、农林牧渔、石油石化表现较好。

电子、国防军工、电力设备、机械设备、建筑装饰跌幅较大约-5%。

上周各行业指数涨跌幅

数据来源:Wind

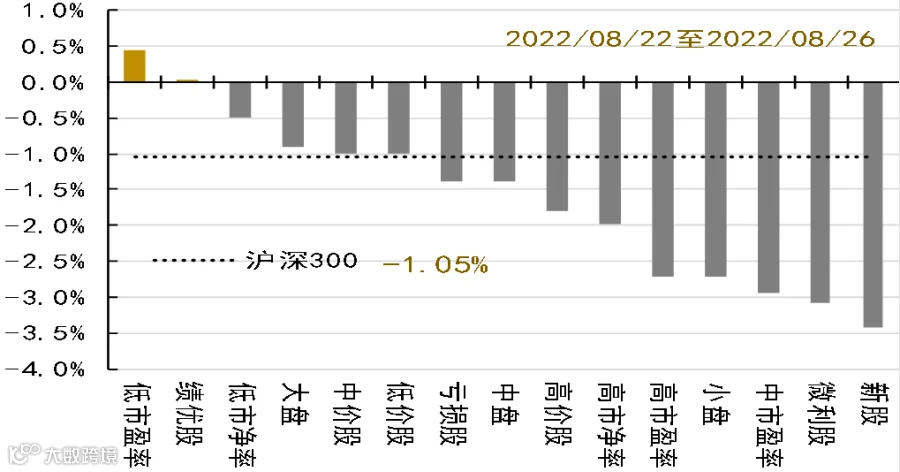

临近上市公司半年报公布期,本周低估值、大盘、绩优股表现较好,新股、微利股表现较弱。

具体地,金融、稳定表现稍好,成长表现较差。

大行业方面,交通运输表现较好,金融地产、资源能源微涨,科技、机械设备表现较差。

上周各风格指数表现

数据来源:Wind

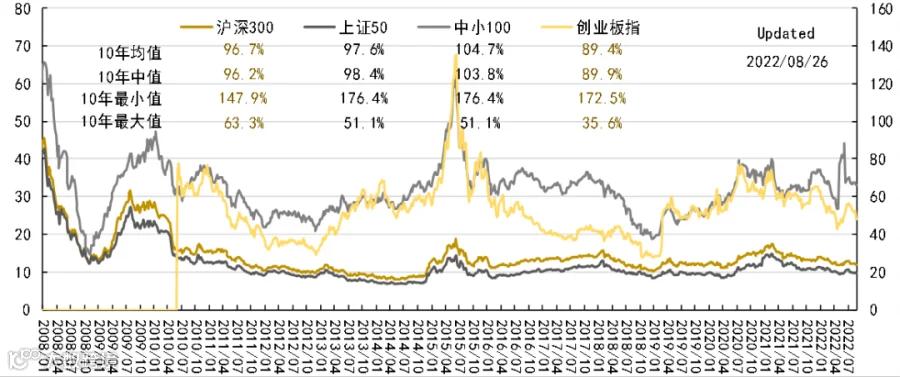

估值水平处于历史中等位置

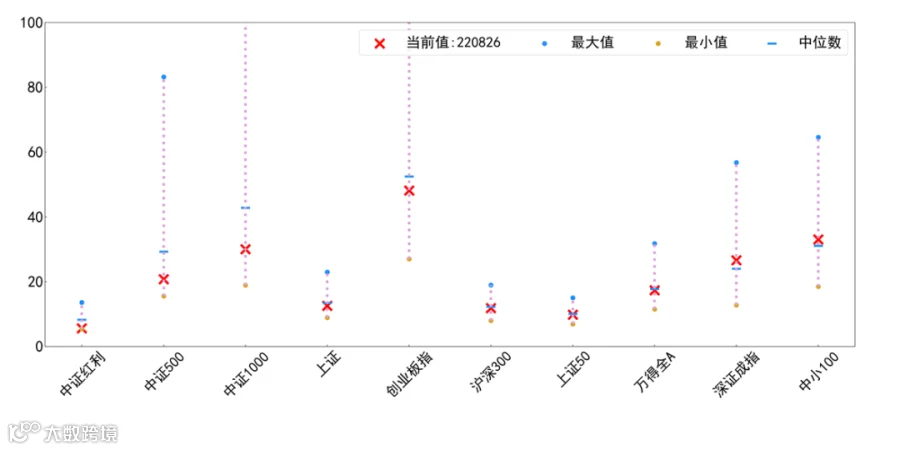

目前,各主要指数处于10年中值和均值的89%-105%水平,较之最低值高48-76%,是最高值的54%(注:近10年以来分位数)。

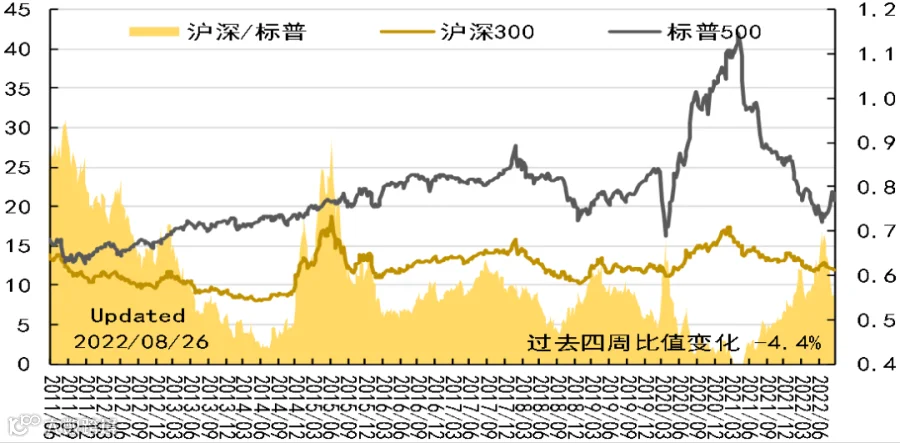

目前,中美估值比为0.57估值,高于10年以来均值(0.55)、1年来的均值(0.56)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

![]()

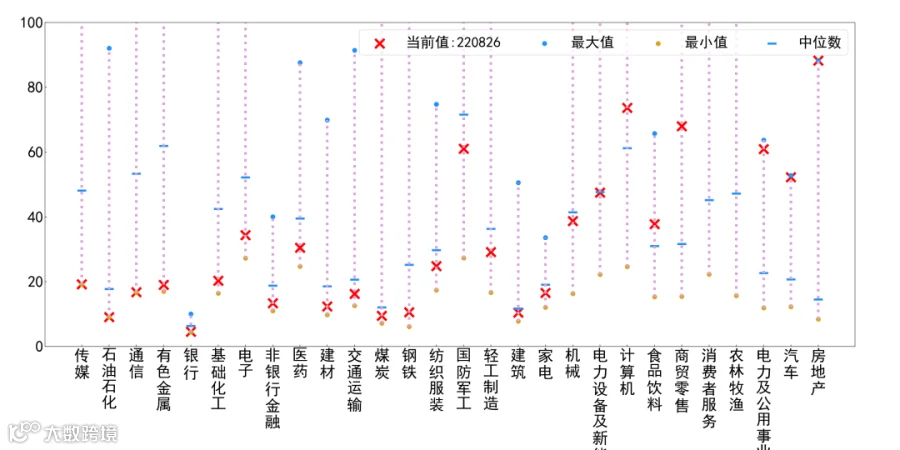

房地产、电力及公用事业、汽车估值仍处于高位;传媒、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:传媒的PE19.2(分位:0.0%)、石油石化的PE9.1(分位:0.0%)、通信的PE16.8(分位:0.1%)、有色金属的PE19.0(分位:0.6%)、银行的PE4.6(分位:0.7%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:房地产的PE 88.3(分位:100.0%)、汽车的PE52.2(分位:99.9%)、电力及公用事业的PE 60.9(分位:99.3%)、农林牧渔的PE1317.9(分位:98.4%)、消费者服务的PE 268.4(分位:95.6%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 2

大宗商品监测

美联储加息预期摇摆,大宗商品震荡走高

原油:本周OPEC放出减产消息,叠加欧洲能源危机持续发酵,原油供需格局收紧,国际油价上涨。

动力煤:本周动力煤小幅上涨。主产地积极履行长协,月末煤管票紧张,加上陕西榆林地区由于疫情管控升级,所有煤厂目前处于关停状态,神木地区部分煤矿停止销售,煤炭供应阶段性收紧。港口方面,暴雨影响尚未完全恢复,煤炭运力受限,大秦线运量明显下降,中转环节受到一定影响,港口调出量多于调入量,加上港口市场可售资源有限,煤价有不同程度探涨。需求端,长江流域旱情严重,水电出力有限,一些依赖跨省松点的省份也出现不同程度的缺电;华东地区迎来降温,接近旺季尾声,电煤消耗小幅转弱,电厂日耗高负荷情况缓解;化工、水泥厂家开工率提升,释放部分煤炭采购需求。

铜:沪铜价格延续上行,美联储加息预期摇摆,美元指数高位回调;铜冶炼生产受干扰,终端需求缓慢恢复,库存大幅走低,对铜价形成支撑。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

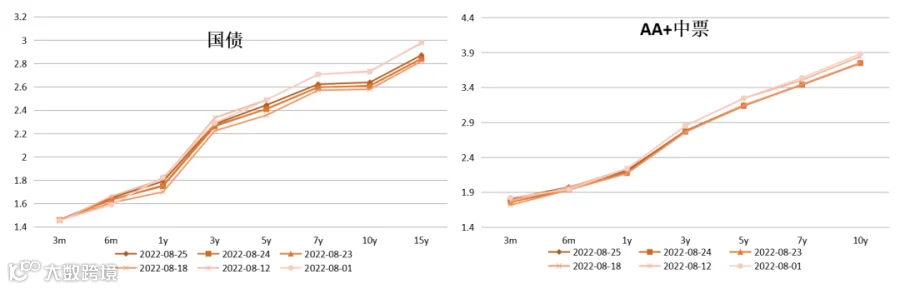

周内受美联储政策影响,美元指数上行,国内债券也普遍有5-10的上行。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)国常会继续部署稳经济的政策措施;

(2)杰克森霍尔会议,鲍威尔继续保持控制通胀决心。

美欧8月PMI都在继续下行,美国下降幅度尤甚,但物价上涨仍然刺激着多国央行的神经,在周五的讲话中,鲍威尔没有对短期内的加息幅度过多着墨,但他坚持更长的加息周期,直到通胀显著回落,态度非常坚定,处于对利率上行的预期,美元指数近期明显上涨,风险资产价格也出现调整。

高频数据整体仍然是中性甚至偏弱。8月乘联会乘用车零售销量预计同比增29.6%,环比增3.4%。8大枢纽港口集装箱吞吐量分别同比增长0.8%和5.3%,但8月粗钢日产量同比下降5.8%,30大中城市商品房销售面积同比下降20%。目前看来8月份应该很难看到全面强势的数据,但能够看到政策托底力度还在加大,对3-4季度基本面走势目前还应该保持持续跟踪而非过早保持悲观态度。

债券市场周内有5-10bp的上行,但考虑到稳增长压力较大,政策预计还会将资金利率引导在较低位置,债券出现较大调整的可能性并不高,对市场整体我们仍然持中性观点。权益市场在一段时间的震荡后本周缩量下跌,我们认为在经济增速下行压力较大,流动性投放充裕的大环境下,高景气投资仍然是未来一段时间应该坚持的方向,成长赛道短期内的调整或许也是危中有机。

A股观点

上周A股上证指数下跌0.67%,收于3236.22点,深证成指下跌2.42%,收于12059.71点,创业板指下跌3.44%,收于2640.29点。,价值风格类板块代表指数上证50、中证100、沪深300分别上涨0.03%、下跌1.36%、下跌1.05%,成长风格类板块代表指数中小100、中证500、中证1000分别下跌1.92%、下跌1.46%、下跌3.51%;两市A股日均成交金额为10,142.37亿元,较上周减少3.35%;涨幅靠前的行业有煤炭(6.56%)、农林牧渔(3.10%)、石油石化(2.57%)、交通运输(1.21%)、社会服务(1.13%),跌幅靠前的行业有电子(-6.11%)、国防军工(-5.53%)、电力设备(-5.14%)、机械设备(-4.97%)、建筑材料(-4.04%)。

外盘方面,北京时间8月26日,美联储主席鲍威尔在全球央行年会上发表题为“货币政策与物价稳定”的讲话,本次鲍威尔讲话表明,美联储的转向不会来得太早,但这并不意味着政策不会转向,历史经验表明美联储停止加息主要取决于经济衰退风险,且停止加息的时间通常会领先于衰退。即便是1970-80年代高通胀时期,只要经济出现衰退迹象,美联储也会停止加息并开始降息,目前看来,美国经济大概率会在2023年上半年发生衰退,此外美国通胀在8月和9月大概率有所反弹,10月之后通胀下行会更加顺畅。鉴于此,美联储政策立场可能最早在11月才会明显转向,后续加息路径更有可能是:9月75bp、11月50bp、12月25bp、明年2月25bp,之后停止加息,并且2023年下半年仍大概率会降息。

A股市场,前期的企稳更多是中报预期带来的短暂修复。随着A股进入中报披露的尾声,A股当前阶段主要需要关注以下三方面,一是政治因素,虽然中美刚签署完审计监管合作协议,但台海问题会否导致中美脱钩乃至中美冲突进一步升级仍具有高度不确定性,二是稳增长基调下移背景下,地产销售若迟迟无法恢复,下半年经济下行压力会否继续增加,三是LPR下调利率后国内流动性的释放能否对冲美联储美元流动性的持续收紧,A股中期可能处于调整阶段。

长期来看,A股估值依然整体处于底部区间,宽基指数市盈率中位数低于历史中枢水平,国内股市具备较好的长期投资价值,从配置上看核心资产和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,另一方面,碳中和背景下新能源行业多个细分领域在近期连续反弹后,性价比在减弱,对炒高的板块则需要回避。

白酒行业,随着疫情逐渐控制,国内消费需求逐渐复苏,特别是与餐饮相关的消费得到较好的提振,今年中秋和国庆是疫情后迎来的第一个消费旺季,在整体消费复苏的大背景下,白酒消费会得到较好的复苏;消费升级大趋势不改,中高端白酒扩容仍持续。虽然目前行业处于强分化阶段,但一线名酒的发展路径和发展确定性已经十分清晰,从中长期维度看,在大的居民消费升级的背景下,高端和次高端白酒市场容量会继续扩容,龙头酒企有望得享受到更多的扩容红利,以及在市场分化中有望获得更高的市场份额。

化工板块,截至2022年8月26日,中国化工品价格指数CCPI报4954,较8月19日上涨0.94%。

上周(8/22-8/26)中信化工33个三级行业指数涨跌方差较大,其中,上涨幅度前三的为氮肥(+5.56%)、纯碱(+4.10%)、聚氨酯(+4.07%);下跌幅度前三为膜材料(-10.27%)、橡胶助剂(-9.17%)、有机硅(-8.59%)。

2022年8月以来TDI价格有所上行。截至2022年8月19日,TDI市场均价为16800元/吨,较8月初上涨1500元/吨,涨幅为9.8%。TDI价格上行主要受供需两方面影响:供给端,国内产量下降叠加国外装置停产,TDI供应收紧。国内方面,2022年7月我国TDI产量为69045吨,同比下降26.58%。

新材料板块,异质结是光伏行业的第五次技术革命,具备颠覆属性。目前异质结技术难以大规模推广的主要原因是成本高,经测算异质结电池成本较PERC高0.2元/W以上。铸锭单晶+铜电镀有望解决异质结成本痛点。一方面,铸锭单晶通过多晶铸锭的方式铸造单晶,在硅料成本及能耗等环节具备成本优势,预计将比常规直拉单晶的合计成本低约20%。另一方面,铜电镀作为新的金属化电极方案,完全不采用银浆,可节省60%以上金属化电极成本。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。