观点摘要

上周债券市场走势出现极大的分化,中短端利率的上行幅度大于长端利率,信用债的调整幅度远大于利率债。虽然十年期国债的上行幅度仅2BP,但实际债券类资产的持有感受非常差,市场负面情绪进一步发酵。

基本面方面

十一月以来债市持续调整的逻辑已经从对基本面预期转向变为理财产品赎回的负反馈效应,地产政策放松和防疫政策调整已然成为诱因,从依旧偏弱的经济数据来看已经无法单纯从基本面角度来解释如此快速且大幅度的债券下跌。债券市场转向导致固定收益类理财产品净值回撤,理财投资者对该类产品风险承受能力低、进行产品赎回,理财产品赎回压力骤增被迫变卖资产,但金融机构投资策略同质化导致市场缺乏买盘,进一步增大了债市回撤幅度,市场自我纠正机制失效。上周关于债券第三方估值在市场中作用的讨论增多,我们认为债券市场对第三方估值的过度依赖确实导致了市场的不稳定性变大,但由于债券市场成交活跃度整体偏低,采用成本法和市值法混合估值也会造成产品净值失真的问题。总体来看,监管大概率并不会因为市场的短期波动而调整估值方法,考虑到近期还会有大量的定开型理财产品到期,此轮趋同的交易行为导致的市场调整可能还未结束。作为资管新规落地后的第一次牛熊切换,不宜轻易对市场调整的幅度和时间长度做判断,更多是去做应对和耐心等待。

增量信息方面

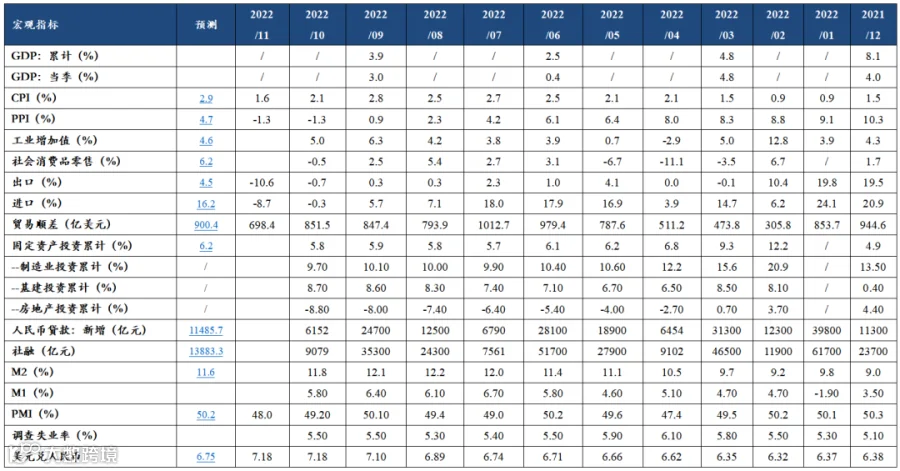

增量信息方面,一是中央政治局会议召开,对2023年经济工作定下“稳中求进”的总基调,会议指出“要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用”,后面要关注中央经济工作会议上对经济工作更详尽的部署;二是12月通胀和外贸数据公布,猪肉和蔬菜价格回落压低了11月CPI涨幅,PPI连续两个月同比负增长,国内物价形势稳定,通胀压力可控,11月出口跌幅进一步扩大,除了全球经济放缓、外需继续回落外,国内疫情对生产和物流的干扰也是重要原因。

01

经济数据

02

资金面观察

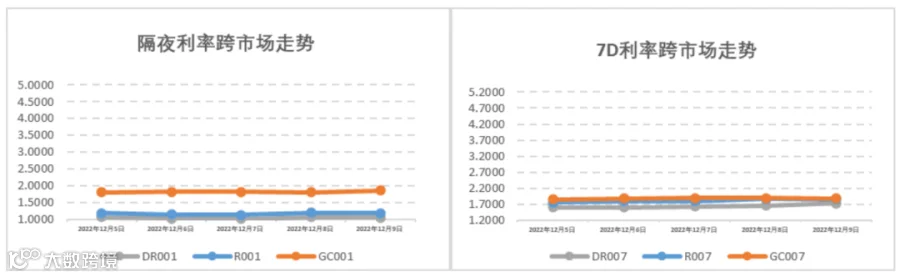

报告期(12月5日至12月11日)公开市场有3170亿元7天公开市场逆回购到期,央行累计开展100亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行净回笼了3070亿元资金。报告期12月初银行间资金利率重回宽松区间,但非银体感偏紧,隔夜DR001和7天DR007加权平均价格分别在1.01%-1.07%和1.60%-1.73%附近区间,报告期内日均回购成交量再次回归至6万亿以上的高杠杆水平。

03

一级利率债发行情况

上周(12月5日至12月11日),利率债(包含NCD)一级发行约8,501.90亿元,总偿还量约14,898.51亿元,净融资额约-6,396.61亿元。报告期内一级利率债发行量总体有所减少,但同业存单净发行突破2000多亿,一改前期净回笼的状态。为筹集财政资金支持国民经济和社会事业发展,财政部决定发行2022年特别国债,本期国债为3年期固定利率附息债,发行面值7500亿元。此次特别国债将面向境内有关银行定向发行,央行通过面向有关银行开展公开市场操作的方式来平滑发行期间对银行间市场资金面的冲击。

04

二级利率债市场情况

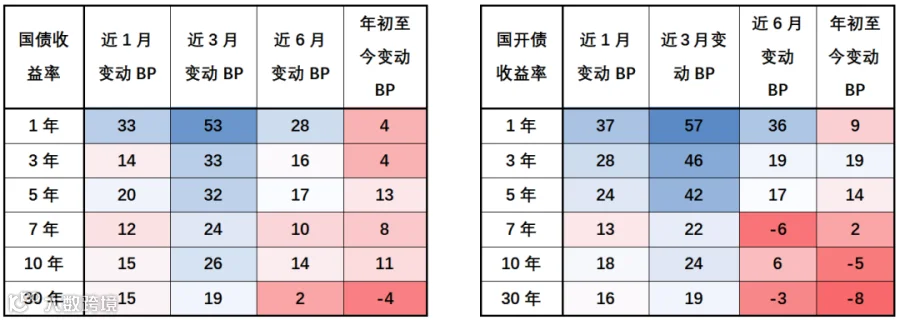

报告期内公布了11月进出口贸易数据和通胀数据,11月CPI同比 1.6%,11月PPI同比 -1.3%,暂未体现需要关注的通胀压力,11月出口跌幅进一步扩大,除了全球经济放缓、外需继续回落外,国内疫情对生产和物流的干扰也是重要原因。上周债券市场1-5Y期短端利率再次加剧上行分别约5-14BP的幅度,或受近期银行理财产品回撤赎回负循环及现金类理财产品新规整改影响,而10Y期国债、国开债利率振幅在3BP以内,分别收报2.89%和3.035%,10-1Y期国债利率利差进一步压平。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差降低至50以下分位数水平。海外方面,在美国通胀相对顽固的背景下,预计美联储将维持当前利率水平运作一段时间,10年期美债收益率也在3.55%附近震荡。

国债/国开债收益率变动观察

重要声明