Part 1

市场运行回顾

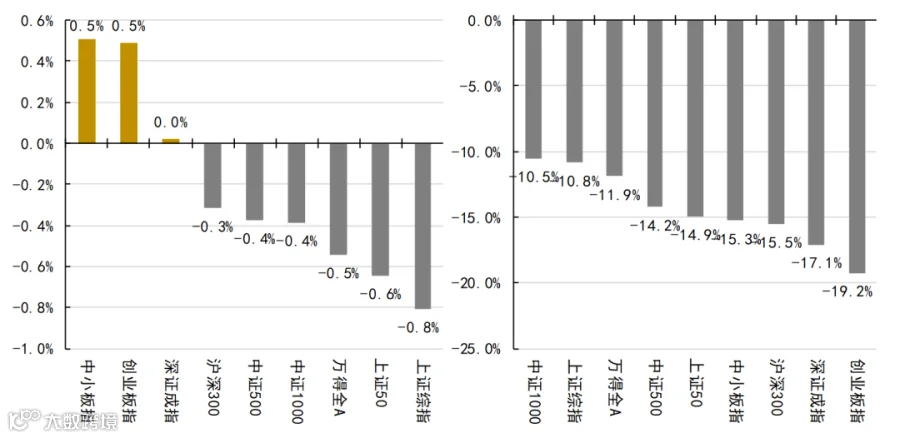

A股整体:指数整体微跌,中小板指、创业板指表现稍好

指数总体Wind全A小幅微跌-0.5%,中小板指、创业板指表现稍好,上证50表现稍差。

年初至今,主要指数累计下跌约-11.9%。其中,创业板指跌幅约-19.2%。

上周至今(左)及年初至今(右)各指数涨跌幅

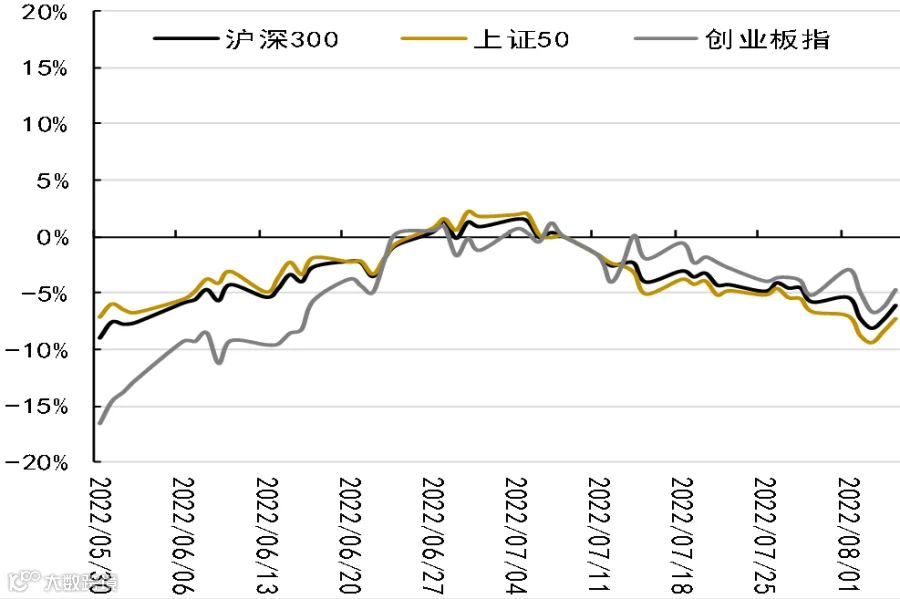

主要指数具体走势

数据来源:Wind

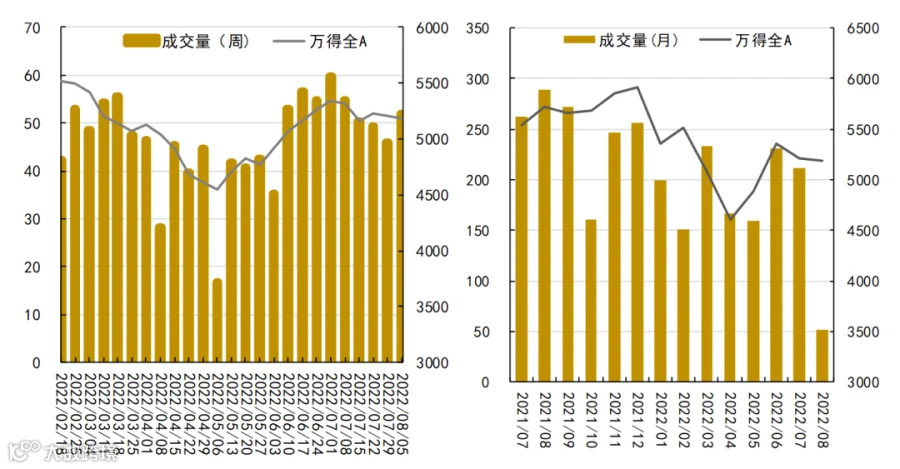

周度(左)及月度(右)成交量走势

数据来源:Wind

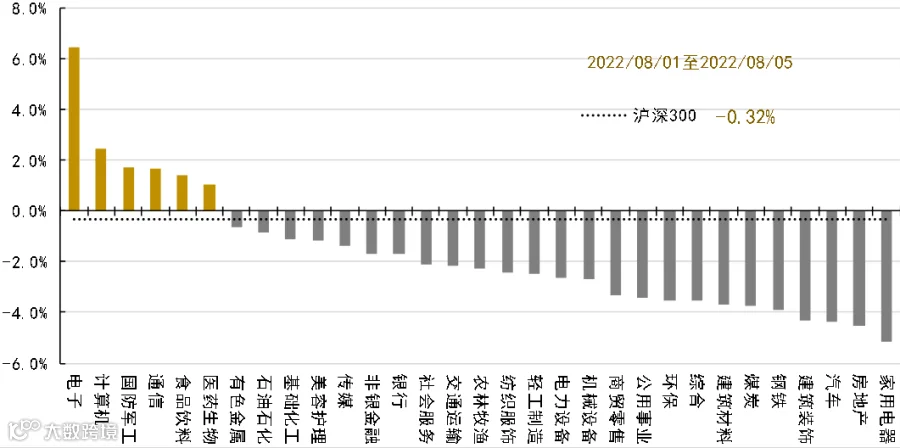

成长表现较好,稳定、周期表现稍微弱

电子受国产芯片概念大涨。

计算机、国防军工、通信、食品饮料也表现较好。

家用电器、房地产、汽车、建筑装饰等表现较弱。

上周各行业指数涨跌幅

数据来源:Wind

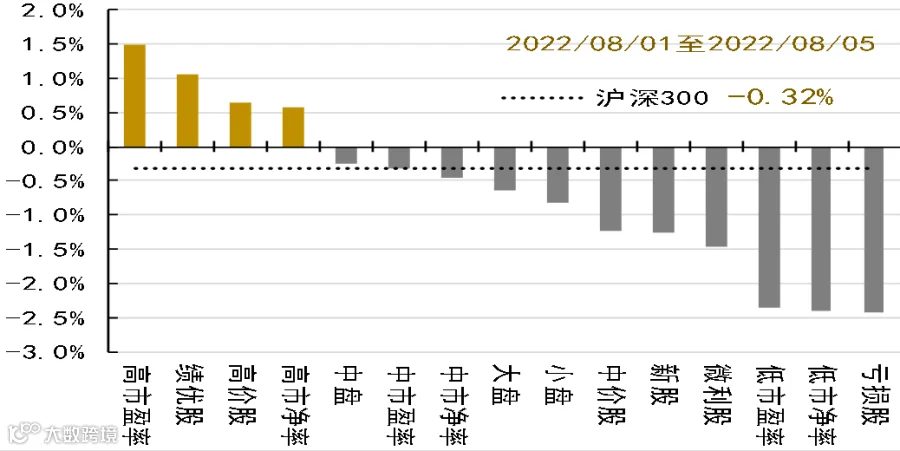

本周高估值、绩优股、高价股表现较好,亏损股、低估值表现较弱。

具体地,成长表现较好,稳定、周期表现稍微弱。

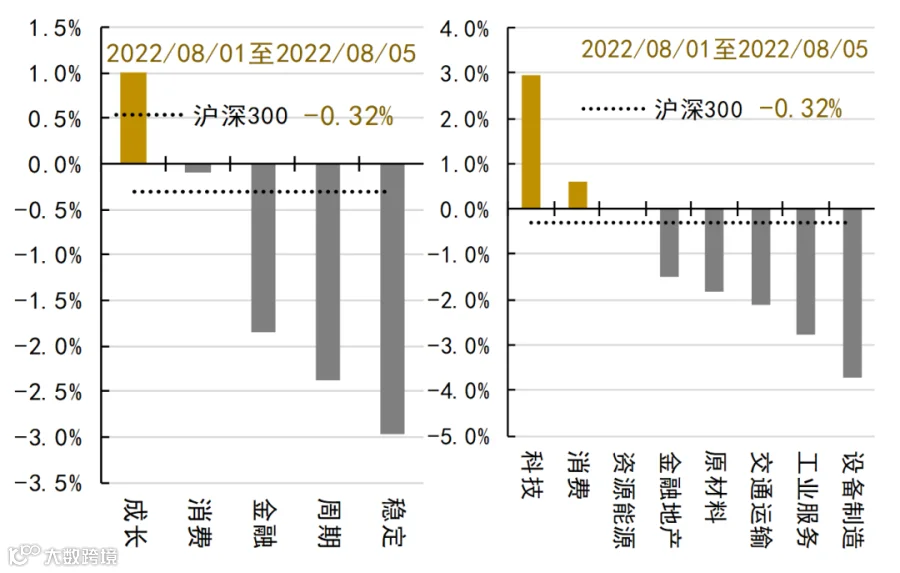

大行业方面,科技、消费表现较强,设备制造、工业服务表现较弱。

上周各风格指数表现

数据来源:Wind

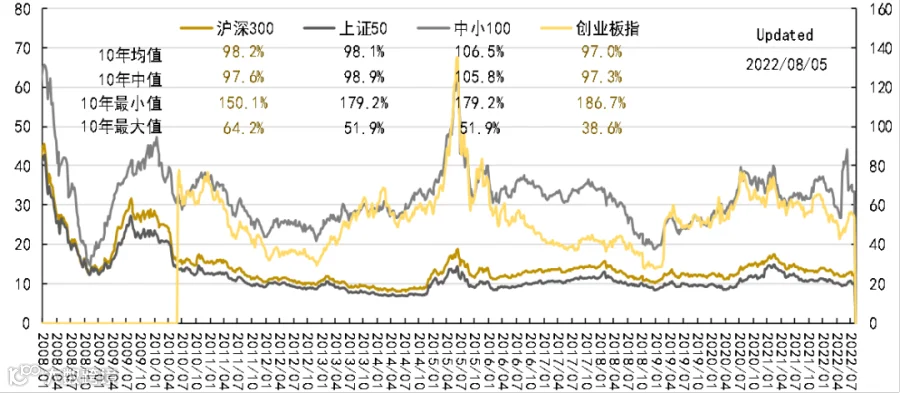

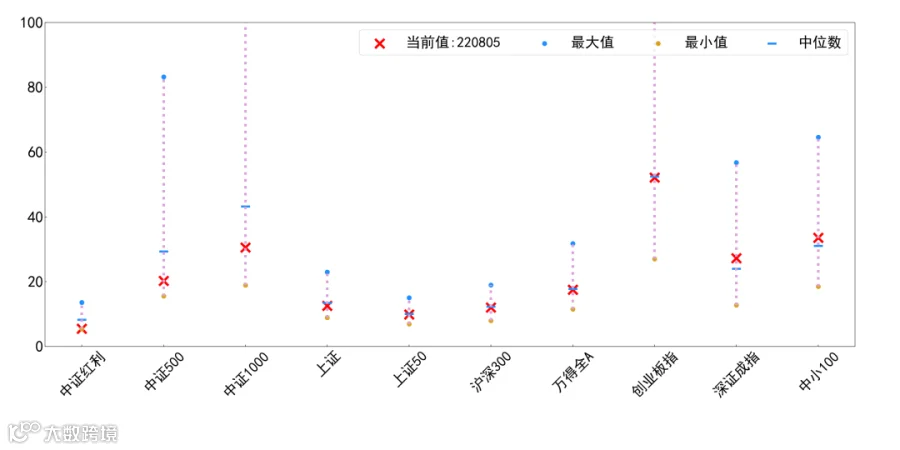

估值水平处于历史中等位置

目前,各主要指数处于10年中值和均值的97%-107%水平,较之最低值高50-88%,是最高值的55%(注:近10年以来分位数)。

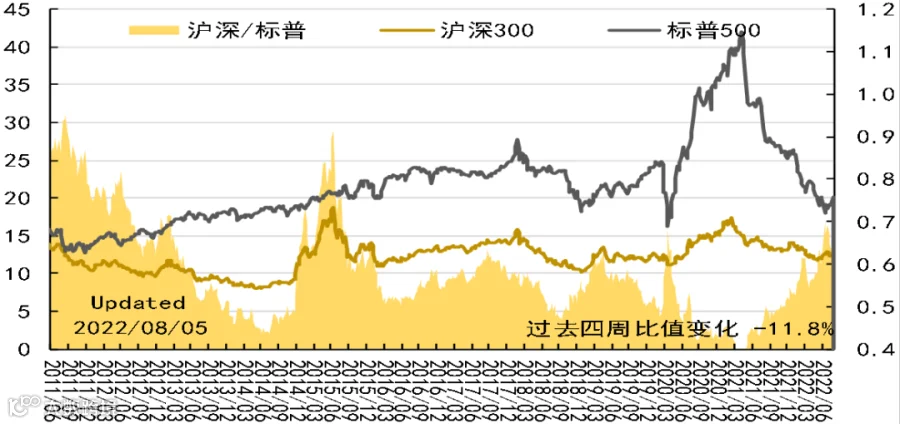

目前,中美估值比为0.6估值,高于10年以来均值(0.55)、1年来的均值(0.56)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

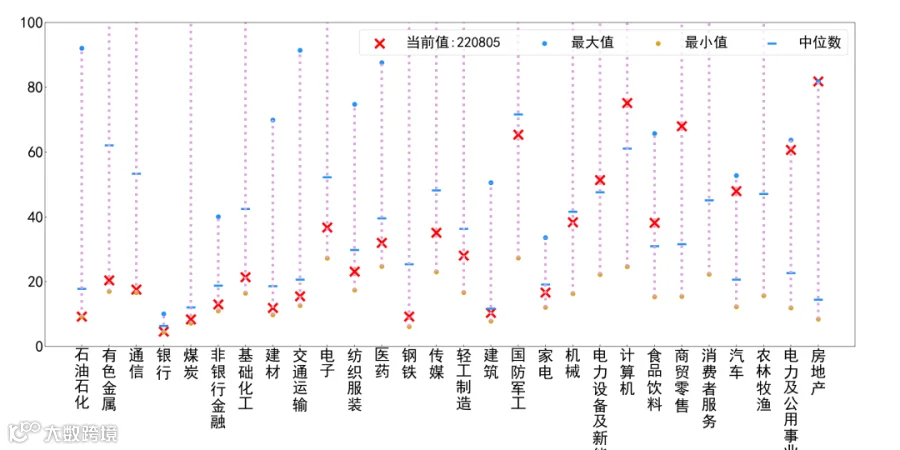

房地产、电力及公用事业、农林牧渔估值仍处于高位;通信、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:石油石化的PE9.2(分位:0.0%)、有色金属的PE20.4(分位:0.9%)、通信的PE17.6( 分位:1.6%)、银行的PE4.6(分位:2.0%)、煤炭的PE8.4(分位:2.4%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:房地产的PE 81.8(分位:100.0%)、电力及公用事业的PE60.7(分位:99.6%)、农林牧渔的PE 1317.9(分位:98.6%)、汽车的PE48.0(分位:96.6%)、消费者服务的PE266.9( 分位:95.8%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

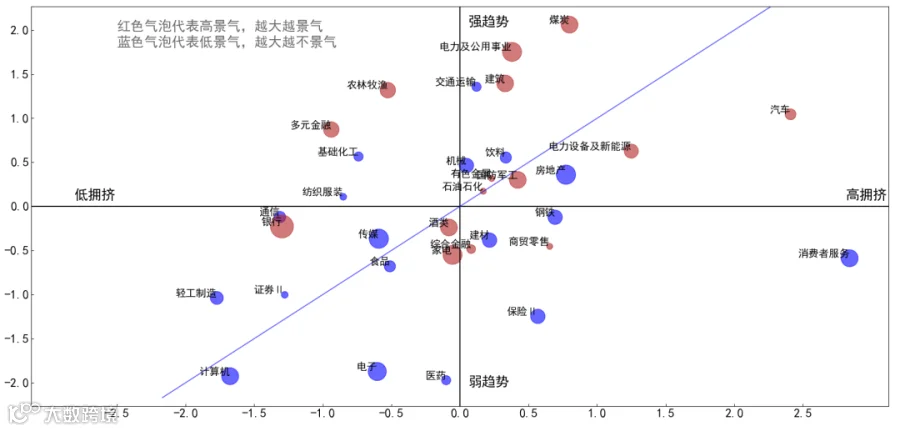

基于行业“景气度-趋势-拥挤度”三维行业评价体系:

推荐:多元金融、农林牧渔、基础化工、通信、交通运输、银行。

回避:消费服务、商贸零售、钢铁、保险、医药。

银行、电力及公用事业、家电、酒类、建筑、国防军工、煤炭景气度最高的行业;

房地产、消费者服务、汽车、煤炭、电力设备及新能源行业拥挤度处于较高水平,需要警惕尾部风险。

基于三维行业评价体系推荐:

多元金融、农林牧渔、基础化工、通信、交通运输、银行

数据来源:Wind

数据来源:Wind

Part 2

大宗商品监测

美联储加息利空释放后,大宗商品宽震荡调整

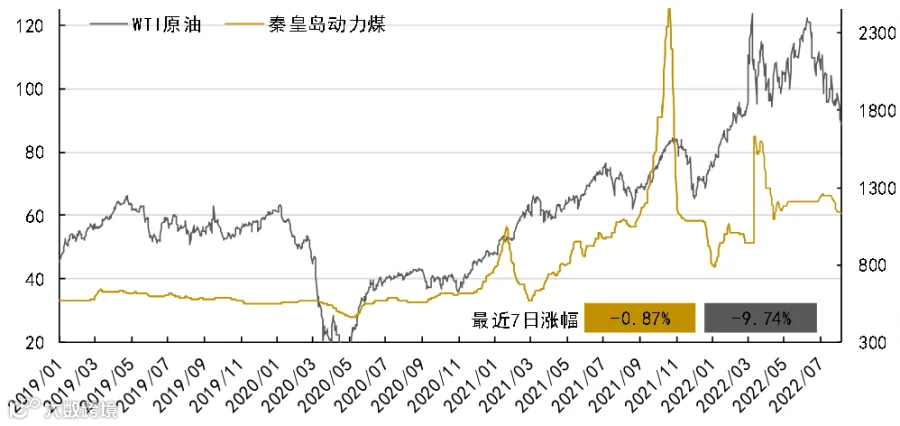

原油:宏观面加息利空风险释放后,原油等大宗商品获得短暂的喘息,但随着欧美制造业数据疲软以及中国制造业数据不佳的负面因素压制下,叠加OPEC+产油国决议调增原油产量,在需求预期减弱,而供应压力不减的背景下,国内原油期货价格呈现弱势下行的走势。

动力煤:本周动力煤市场暂稳运行。月初,煤管票较充足,国有大矿稳定增产保工,拉运正常。民营矿受政策端不确定性影响较大,煤价暂稳。本周大秦线拉运量微增,港口长协兑现率高,受发运成本支撑,贸易商挺价意愿较强,对高价煤接受度低。电厂高负荷运行,日耗攀升,但由于长协兑现良好,补库需求 一般。非电端需求走弱,市场煤成交冷清。

铜:沪铜价格宽幅震荡,美元指数上行遇阻;终端需求出现好转迹象,市场逢低采购意愿升温,库存下降明显,对铜价形成支撑。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

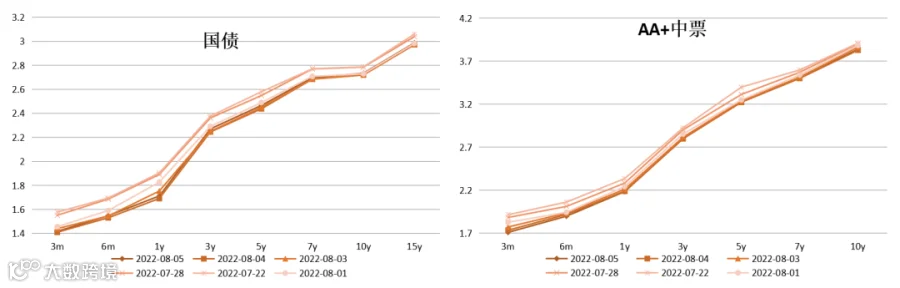

利率债短端大幅下行,长端下行5-10bp,信用债同样有10bp左右下行。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)美众议院议长访台,中国采取措施反制措施;

(2)国内7月行业数据整体偏弱,影响投资者预期。

以7月制造业PMI为代表,近期一系列数据边际转弱,市场对地产、出口链条的担忧尤其强烈,但我们在此处需要提示的是,航空、铁路客货运量改善仍然在持续,7月国内新增病例曾有上行趋势目前看来也得到了较好控制,经济活动仍在继续走向正常化,7月下旬房地产销售情况也在改善,对未来几个月经济的恢复程度还应保持耐心继续观察。中期看,我们认为三四季度经济基本面预计还将保持温和恢复的态势。

近期债券市场乐观情绪继续发酵,做多者出发点更多从机构投资者欠配,流动性宽松等角度出发,因此买盘高度集中于短端套利和填平利差空间的信用债交易,从目前估值水平而言,我们倾向于控制债券仓位和久期,短期内债券风险收益比在减弱。随着债券收益率又一轮下行,股债收益差扩大,投资性价比的天平进一步倒向股票,在震荡调整中,权益市场的性价比在提升。

A股观点

外盘方面,从美股跌、美债跌走向美股稳、美债涨。首先,交易逐步从“滞胀”转向“衰退”,美债收益率的高点已现。一方面经济增速放缓的趋势确定,另一方面通胀的高点被市场逐步定价,预计下半年十年名义美债在2.3%-2.8%区间内,美股发生反转之际取决于政策何时滑坡,时间比点位重要,往后看,美联储最鹰派时间或已过,后续一旦利率回落且市场对衰退完全定价,美股开始确定性企稳。

海外货币政策收紧对A股的影响有限,短期A股调整压力存在,但是中期向上的方向不改。近期A股的回调主要由于全球政治问题动荡,部分板块估值修复空间有限,增量政策出台略低于市场预期,对风险偏好的支撑力量略显不足。但是往后看,基本面见底、企业盈利端回升方向不变,且政策进一步发力的概率较大,对A股形成支撑。

A股市场目前估值依然整体处于底部区间,宽基指数市盈率中位数低于历史中枢水平,国内股市具备较好的长期投资价值,从配置上看核心资产和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,另一方面,碳中和背景下新能源行业多个细分领域值得关注,特斯拉推出人形机器人,揭开智能机器快速发展的序幕,未来对该板块保持关注,对炒高的个股则需要回避。

证券行业,头部券商展现出更强的业绩韧性,这一韧性体现在财富管理与机构业务上,一方面2022年以来非货基及权益基金份额稳中有升,长期增长趋势不改,部分头部券商控参头部公募,财富管理业绩有望增速更快,另一方面,客需型机构业务的盈利稳定性要明显强于传统投资业务,机构业务占优的头部券商投资收益更趋稳健;下半年券商当前正处于alpha+beta共振的时间窗口,随着全面深化资本市场改革的有序推进,预期全市场注册制即将落地,这将为券商带来投行、投资、经纪的alpha增量,在分子端推动券商行情的产生,另一方面,当前宏观环境整体处于宽松区间,疫情影响犹在,预期宏观宽松的环境仍将持续,将为券商板块带来分母端的beta投资逻辑。

保险行业,重疾险,受居民收入预期下滑、代理人脱落、惠民保冲击等多重因素影响,重疾险短期增速承压,重疾险短期将受益于经济向好与消费复苏,长期将由居民可支配收入提升所带来的渗透率与存量客户加保比例提升驱动,未来十年重疾险NBV复合增速高达5%;医疗险,当前惠民保与百万医疗险高度趋同,预计短期内将对医疗险造成较大冲击,但医疗险的长期需求依然强劲,核心逻辑在于降低医疗自付比例,医疗险的短期破局在于围绕惠民保进行保障范围的拓展与产品分级的推进,长期来看产品与服务的深度融合是关键,未来十年医疗险NBV复合增速高达18%;储蓄险,资管新规下银行理财净值化管理叠加权益市场大幅波动,保本刚兑的保险产品需求提升,可较好满足客户长期储蓄需求的增额终身寿成为险企阶段性主推产品。长期来看,我们认为,储蓄险将受益于居民财富配置转移以及代理人质量提升所带来的潜在财富客群扩展,未来十年储蓄险NBV复合增速高达17%。

化工板块,截至2022年8月5日,中国化工品价格指数CCPI报5045,较7月29日上下跌1.56%。

上周(8/1-8/5)中信化工33个三级行业指数涨跌方差较大,其中,上涨幅度前三的为橡胶助剂(+12.55%)、电子化学品(+8.57%)、合成树脂(+4.71%);下跌幅度前三为无机盐(-7.62%)、钛白粉(-5.08%)、纯碱(-3.67%)。

改性塑料原材料主要有聚烯烃(PP、PE)、聚苯乙烯(PS)、ABS树脂等,而这几种原材料都是原油的下游产品,价格与原油价格密切相关。截止至截至2022年8月5日,Brent原油价格93.6美元/桶,环比上周五下跌15%;WTI原油价格88.54美元/桶,环比上周五下跌10%。在原油价格回落背景下,改性塑料上游原材料成本压力逐渐释放,行业利润空间有望回升。

新材料板块,钠离子电池具有低成本、保持率高、耐过放电性能优异等优点。钠离子电池的结构及工作原理与锂离子电池相同,主要由正极、负极、隔膜、电解液等构成,同时在充电过程中,Na+离子从正极材料中脱出经过电解液进入负极材料,同时电子通过外电路从正极流向负极,放电过程则与此相反。相较于传统的铅酸电池,锂离子电池具备能量密度较高、循环寿命更长等优势。同时,相较于锂离子电池,钠离子电池在成本、保持率、耐过放电性能等方面也同样具备相应的优势。展望未来,我们认为随着技术进步与成本降低,钠离子电池产业化应用进程将不断加速。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。