Part 1

宏观经济

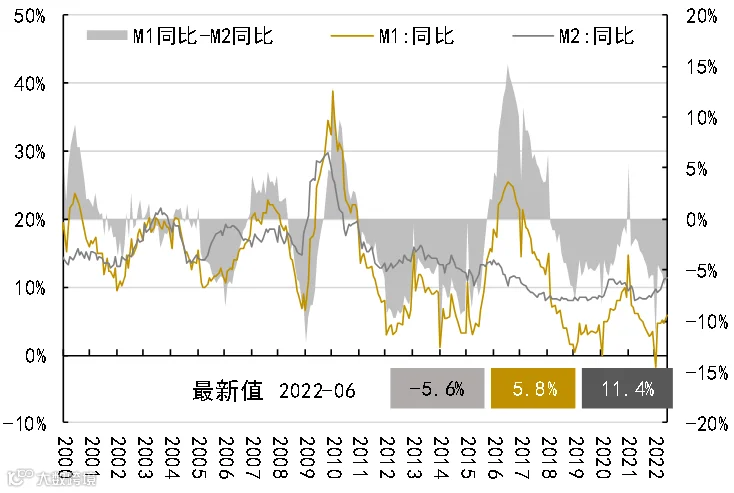

信贷数据大幅低于预期

2022年7月新增人民币贷款0.68万亿,预期1.15万亿,去年同期1.08万亿;新增社融0.76万亿,预期1.39万亿,去年同期1.08万亿;社融增速10.7%,前值 10.8%;M2同比12%,预期11.6%,前值11.4%;M1同比6.7%,前值5.8%。

7月信贷社融规模大幅低于季节性和预期,结构再度恶化,与7月以来高频表现和 7月PMI相印证,也进一步指向7月经济将明显回踩,本质上反映的还是内需不足、信心不足。

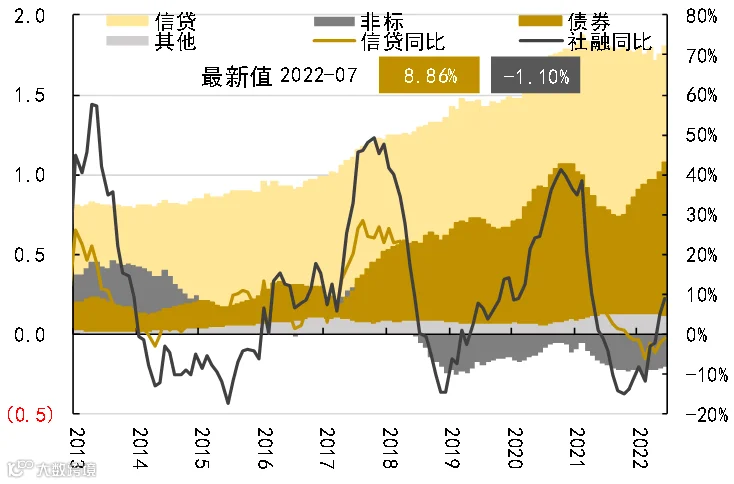

社融规模大幅不及预期,主因地方债拉动作用减弱和信贷低迷往后看,社融增速总体上可能稳中偏降,实际走势主要取决于3大因素:地产修复情况,可紧盯稳地产的相关政策;基建落地情况,可紧盯水泥、沥青等中观数据;补资金缺口的增量政策情况,可紧盯专项债务限额和政策性金融工具的进展。

我国货币水平

我国社融和信贷情况

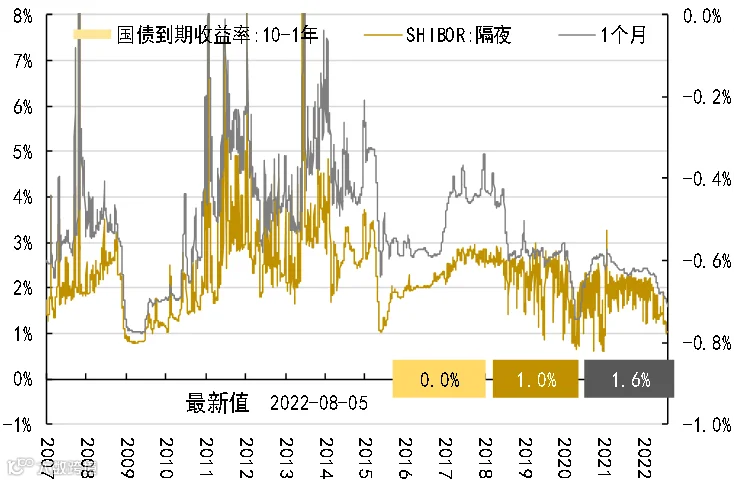

我国国债收益水平

数据来源:Wind

Part 2

债券市场

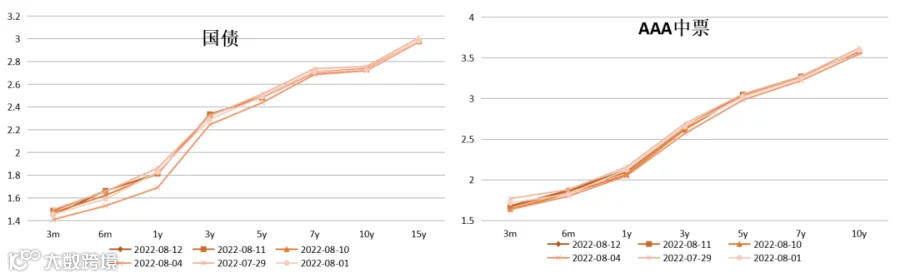

市场预期转向,部分机构卖出短端债券,利率债短端10bp上行,长端稳定,信用债3年以内上行幅度5-8bp。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 3

股票市场

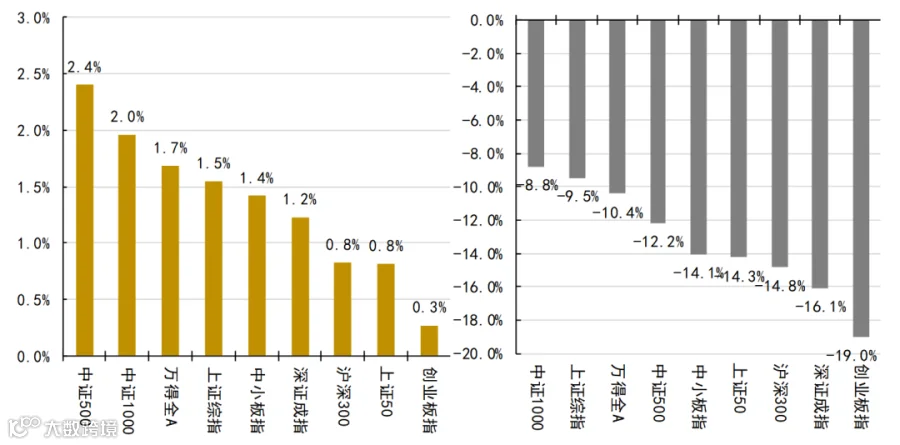

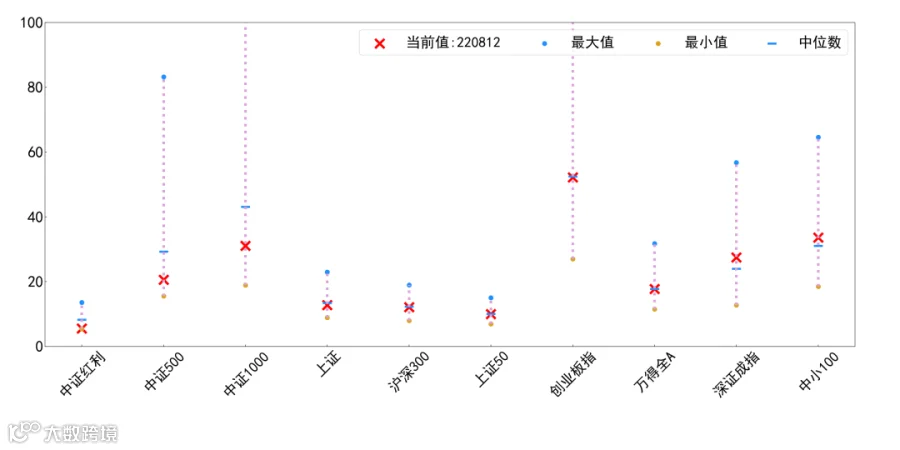

A股整体:指数整体上涨1.7%,中证500、中证1000表现较好,创业板指涨幅较小

指数总体Wind全A小幅上涨1.7%,中证500、中证1000表现较好,创业板指涨幅较小。

年初至今,主要指数累计下跌约-10.4%。其中,创业板指跌幅约-19%。

上周至今(左)及年初至今(右)各指数涨跌幅

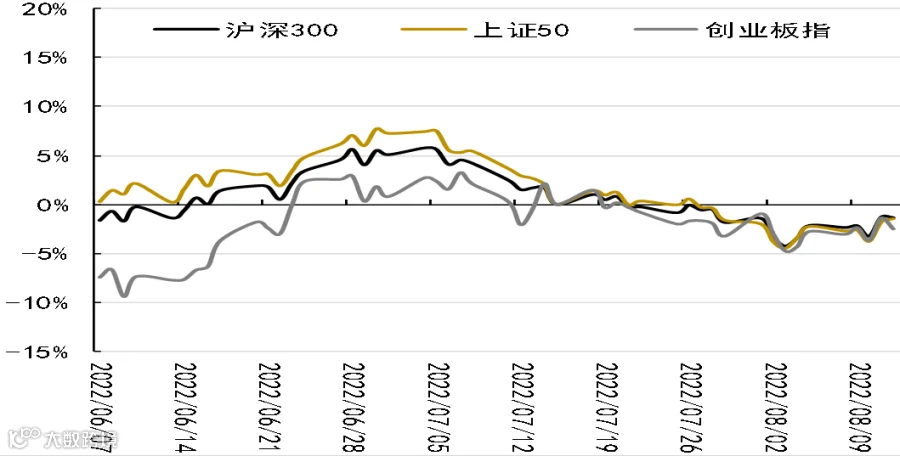

主要指数具体走势

数据来源:Wind

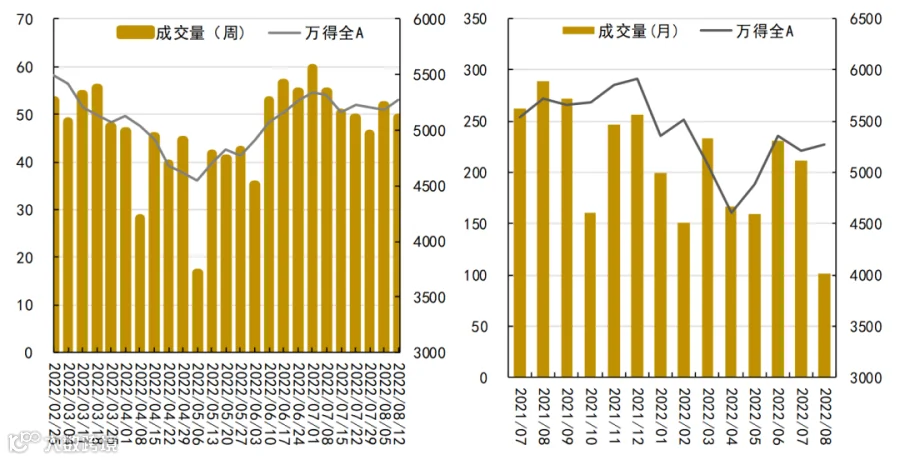

周度(左)及月度(右)成交量走势

数据来源:Wind

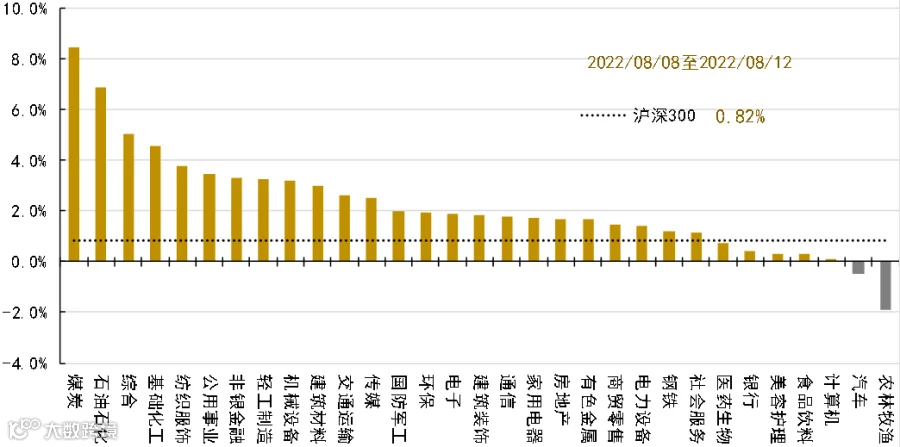

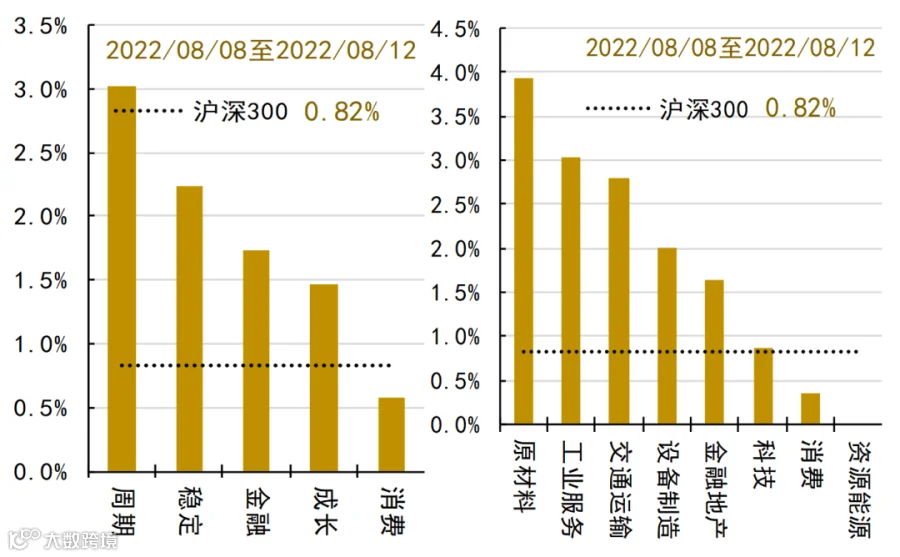

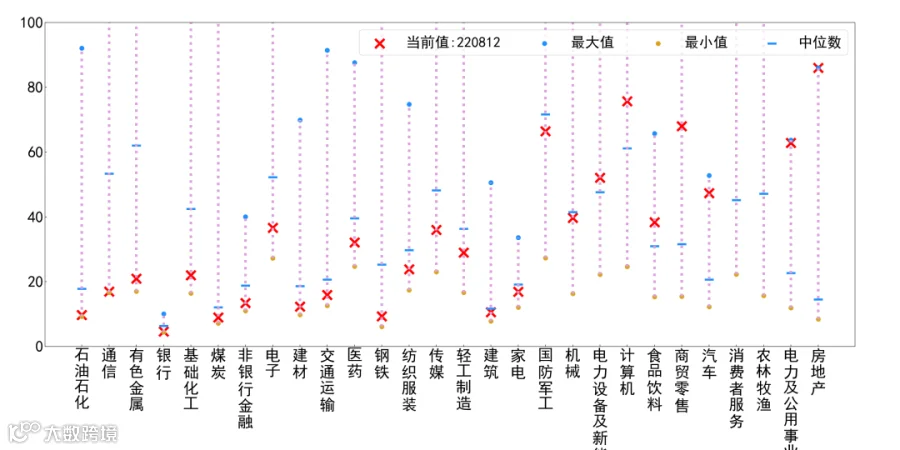

周期、稳定表现较好,消费表现较弱

煤炭、石油石化、基础化工、纺织服装上涨幅度较大。

农林牧渔、汽车、计算机、食品饮料表现较差。

上周各行业指数涨跌幅

数据来源:Wind

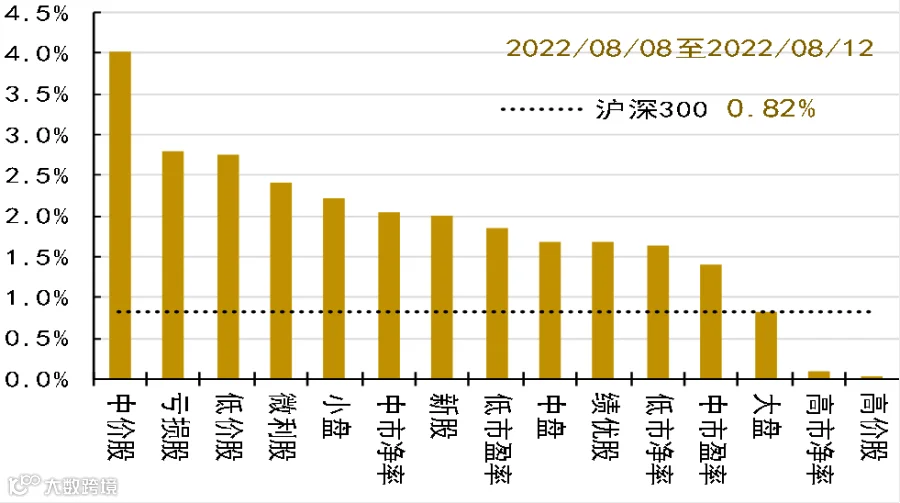

本周中低价股、亏损股表现较好,高价股、高估值、大盘股表现较弱。

具体地,周期、稳定表现较好,消费表现较弱。

大行业方面,原材料、工业服务、交通运输表现较好,资源能源、消费表现较弱。

上周各风格指数表现

数据来源:Wind

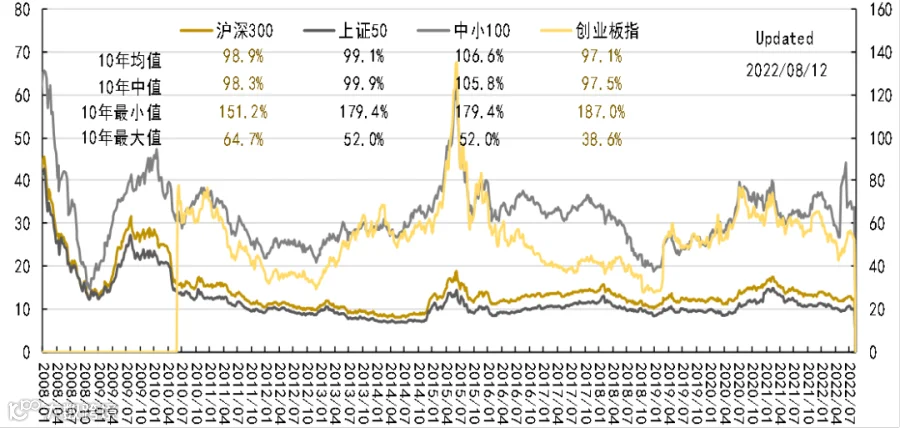

估值水平处于历史中等位置

目前,各主要指数估值处于10年中值和均值的98%-107%水平,较之最低值高51-87%,是最高值的56%。

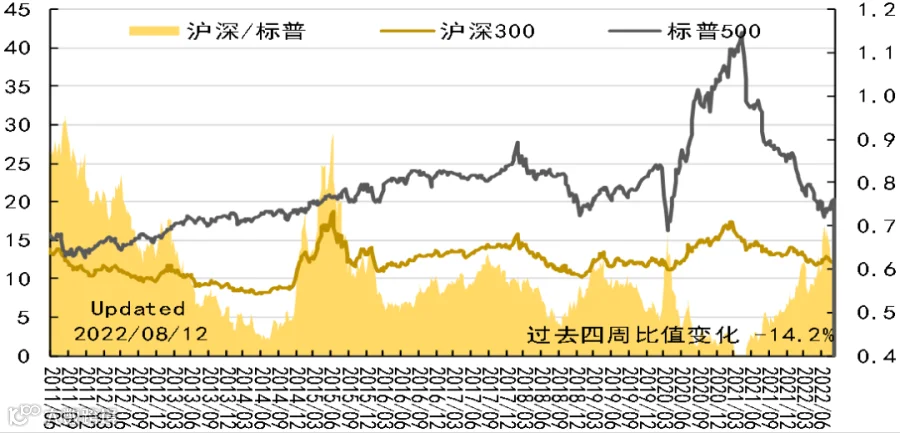

目前,中美估值比为0.55,高于10年以来均值(0.55)、1年来的均值(0.56)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

房地产、电力及公用事业、农林牧渔估值仍处于高位;有色、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:石油石化的PE9.7(分位:0.3%)、通信的PE17.0(分位:0.4%)、有色金属的PE21.0(分位:1.5%)、银行的PE4.6(分位:2.1%)、基础化工的PE22.0(分位:8.0%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:房地产的PE 86.0(分位:100.0%)、电力及公用事业的PE62.9(分位:99.8%)、农林牧渔的PE 1317.9(分位:98.5%)、消费者服务的PE271.5(分位:96.0%)、汽车的PE47.3( 分位:95.7%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

Part 4

大宗市场

短期宏观转暖,大宗商品筑底反弹

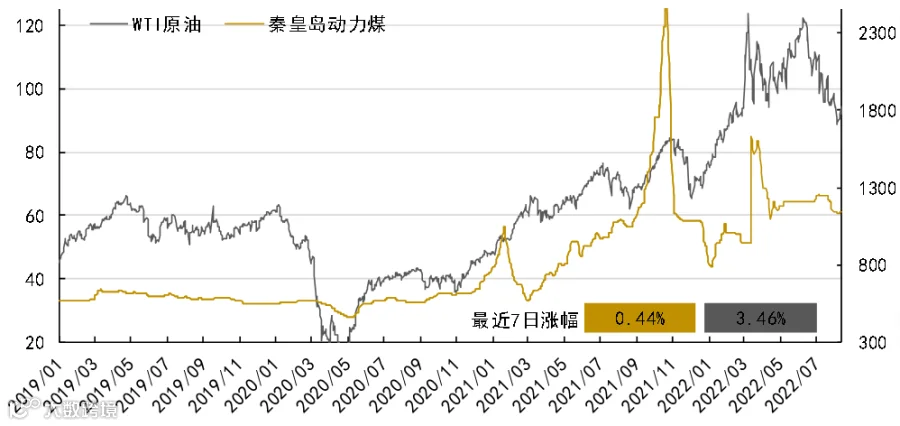

原油:短期宏观转暖,原油筑底企稳。8月OPEC+产油国落实增产协议以后,疫情以来的减产政策红利将消耗殆尽,油市供应偏紧优势丧失,同时欧美央行连续加息带来的经济衰退压力增大,将直接削弱原油需求预期。因此从中长期的角度来看,未来全球原油供需过剩压力依然存在,预计后市油价缺乏持续反弹动力。

铜价:美国7月通胀放缓幅度超预期,提振了对美联储加息放缓的可能,美元指数承压运行;近期中国经济数据表现较好,市场风险情绪有所回暖。基本面,上游铜矿库存小幅下降,但仍处在较高水平,冶炼厂原料供应基本充足,叠加硫酸价格大幅上涨,高利润驱动下冶炼厂生产积极性较高;不过近期炼厂仍在检修末期逐渐恢复,并且面临限电影响。随着国内疫情影响逐渐消退,当前终端行业呈现缓慢恢复态势,市场采购氛围回暖,近期社库继续走低,预计铜价震荡上涨。

动力煤:长江中下游地区气温仍处高位,仍将阶段性提振用电需求。但立秋已至,东北、华北、华南近期气温已伴随着降雨天气有所下降。“三伏天”结束后,因高温天气提振的居民用电需求将持续转弱。近期化工需求略有转暖,阶段性补库持续,但受制于下游终端需求低迷,中长期回升幅度不宜预期太高。且由于今年国内经济政策大概率会倾向于稳增长而非强刺激,决定了工业用电需求不会大规模集中爆发。国内煤炭市场供给弹性已逐步增强的情况下,后期动力煤市场上涨空间有限。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 5

山信观点

债市观点

近期增量信息:

1)7月社融、信贷低于市场预期,M2维持高增;

2)美国CPI、PPI回落,通胀预期回头。

基本面仍然是弱恢复态势,从最新数据看,7月出口增速仍然没有转弱、汽车零售同比增长也维持强势,但地产市场的情绪迟迟没有改善,8月前10天成交面积同比下降26.1%,环比下降14.1%,地产企业在资本市场的冲击也仍然没有结束。7月企业信贷、居民信贷都弱于市场平均预期,社融各个分项几乎难以找到亮点,从历史季节性规律看,7月数据一般都是金融数据小月,季末冲量约强,下季度的首月数据越容易低于预期,这与4月金融数据如出一辙,我们认为前几个月的强势信贷与本月的弱势数据一致性不强,对未来几个月经济的恢复程度还应保持耐心继续观察。中期观点仍然认为三四季度经济基本面预计还将保持温和恢复的态势。

债券市场在一轮犀利的上涨后收益率曲线各段均出现5-10bp的调整,债券整体估值水平较高,出现调整较为合理,但是考虑到稳增长压力较大,政策预计还会将资金利率引导在较低位置,因此债券出现较大调整的可能性并不高,对市场整体我们仍然持中性观点。结构角度,提示目前期限利差较大,利率债长端估值相对合理,后期可能有曲线走平抹平利差的可能。

A股观点

上周A股超跌反弹,上证指数上涨1.5%,收于3276点,深证成指上涨1.2%,收于12419,创业板上涨0.3%,收于2690点;价值风格类板块代表指数上证50、沪深300分别上涨0.3%、上涨0.3%,成长风格类板块代表指数中证500、中证800分别上涨-0.3%、上涨0.1%;两市A股日均成交金额为1万亿元,较上周持平。

外盘方面,美国劳工部数据显示,七月美国CPI同比上涨8.5%,低于六月9.1%;核心CPI同比上涨6.1%,与六月持平。其中能源价格下跌4.6%,对CPI同比贡献-0.4%,是通胀回落主要来源。回顾历史,美联储政策转向期间,也就是最后一次加息到第一次降息这段时间内,美股不同阶段持续的时间有所不同,其中持续时间最长的是2006年,持续了近15个月,持续时间最短的是1981年,只持续了不到1个月时间;从美股的市场表现来看,除了1974年石油危机和2000年科网泡沫破灭阶段,其他几次美联储在政策转向期间,股票市场表现并不差。

宏观层面,下半年央行的重要工作是宽信用,保持货币信贷平稳适度增长是本次会议的新提法,目前货币政策总量政策的空间逼仄,面临通胀上行与外部失衡风险两大约束,而经济基础恢复还不牢固,国内形势依然面临“需求收缩、供给冲击、预期转弱”三重压力,需要宽信用的环境配合稳增长、保就业、促消费等政策的实施,因此保持货币信贷平稳适度增长成为货币政策的不二选择。总的来看,下半年的政策总体将维持温和的基调,更加注重经济的长期内生发展,更加务实,避免为实现既定的增长目标而在短期推出过强的政策刺激;对于民生等底线仍然保持高度关注,全方位守住,预计下半年经济将维持复苏的态势,在全球主要发达经济体增速下滑的背景下,中国资产仍具有明显的比较优势。

A股市场,目前A股估值依然整体处于底部区间,宽基指数市盈率中位数低于历史中枢水平,国内股市具备较好的长期投资价值,从配置上看核心资产和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,另一方面,碳中和背景下新能源行业多个细分领域值得关注,对炒高的板块则需要回避。

智能机器,特斯拉“Optimus”即将横空出世,开启人形机器人纪元。需求端,垂直场景选择决定市场空间,预计特斯拉Optimus从个人/家庭应用场景切入,后续拓展至商业服务场景及非结构化工业场景,万亿市场可期。进入顺序上预计短期进入家务场景,潜在市场空间达14万亿元,中期进入商业服务场景和“非结构化”场景的工业应用,潜在市场空间达25万亿元,长期待交互技术进一步突破后进入情感/陪伴场景,潜在市场空间达31万亿元。供给端,运动控制为人形机器人的“核心卡点”,国内运控核心零部件性能日臻成熟,考虑到Optimus规模化量产及降本诉求,国产零部件配套“静待花开终有时”。人形机器人产业链可分为上游零部件&原材料、中游系统集成&本体制造、下游应用环境。规模化量产后,Optimus预计售价2.5万美元(约17-18万元)、接近电动车的价格水平,其中运动控制核心零部件伺服系统、减速机等预计占成本的50%。国外供应链性能可靠但成本高,而国内相关工控零部件龙头凭借数十年积累,已突破工业机器人等高端装备,凭借性价比&服务响应快持续替代外资。看好人形机器人领域国产供应链比例提升,复刻特斯拉在电动车领域的降本之路。

化工板块,截至2022年8月12日,中国化工品价格指数CCPI报4964,较8月5日上下跌1.61%。

上周(8/8-8/12)中信化工33个三级行业指数涨跌方差较大,其中,上涨幅度前三的为其他化学原料(+8.79%)、有机硅(+7.69%)、氨纶(+7.10%);下跌幅度前三为碳纤维(-3.36%)、轮胎(-2.49%)、橡胶助剂(-2.44%)。

EVA粒子可能成为硅料下一个光伏行业的短板,目前价格具有一定不确定性(线缆料和发泡料需求的淡季),Q3价格往上走(没有边际产能),Q4可能比硅料更紧张(EVA粒子Q4对应组件98GW),而四季度硅料27-28万吨对应光伏组件104-109GW。

新材料板块,钠离子电池具有低成本、保持率高、耐过放电性能优异等优点。钠离子电池的结构及工作原理与锂离子电池相同,主要由正极、负极、隔膜、电解液等构成,同时在充电过程中,Na+离子从正极材料中脱出经过电解液进入负极材料,同时电子通过外电路从正极流向负极,放电过程则与此相反。相较于传统的铅酸电池,锂离子电池具备能量密度较高、循环寿命更长等优势。同时,相较于锂离子电池,钠离子电池在成本、保持率、耐过放电性能等方面也同样具备相应的优势。展望未来,我们认为随着技术进步与成本降低,钠离子电池产业化应用进程将不断加速。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。