观点摘要

上周债券市场在震荡中调整,并未因降准落地而走强。疫情防控政策调整和地产放松动摇了债市原本的逻辑,利率在中期维度仍有上行空间,但现阶段我们还处于“强预期、弱修复”的宏观环境中,意味着利率上行不会一蹴而就,尤其在经历过11月的大跌后,短期压力得到一定释放。

数据方面

11月制造业和非制造业PMI再度回落,分别为48%和46.7%,经济景气度的下滑主要是受疫情的发散的影响。从制造业PMI分项来看,产需两端均放缓,疫情对物流运输和生产活动均产生了干扰,生产不确定性增加也导致下游订单量较少,货物周转不畅推升库存增加,体现在分项数据上就是生产和新订单分别回落了1.8和1.7个百分点,产成品库存反而升高了0.1个百分点,同时可以看到小型企业的数据回落幅度是最大的,体现出其经营压力的增大。其他分项方面,外需下滑导致新出口订单回落0.9个百分点,原材料购进价格和出厂价格指数也有不同程度下滑。能够看出短期国内经济增长仍面临比较大的压力,从高频数据来看,地产销售和投资也并未因政策的放松而出现迅速反弹,可见虽然防控措施进一步优化、地产逐步实现软着陆的趋势非常明确,但预期到现实需要时间,甚至会出现反复,同时也不容忽视未来疫情阳性患者增加对劳动力带来的短期一次性冲击。

海外方面

海外方面,上周三晚美联储主席鲍威尔发表讲话继续传达鸽派信号,市场已形成共识美联储将在本年度最后一次议息会议将加息幅度放缓至50BP。但鲍威尔的发言“鸽中有鹰”,强调了未来的峰值利率以及维持的时长重要性。相较于加息节奏的放缓,美国劳动力市场依旧吃紧,服务业价格指标仍处高位,通胀的顽固性不容低估。

策略来看

从策略上讲,利率上行的风险得到了一定释放,但做多的胜率依然不高,时间并不站在对债市有利的一方,中短久期信用债的相对配置价值更强,同时建议将账户杠杆降至中性偏低水平。

01

经济数据

02

资金面观察

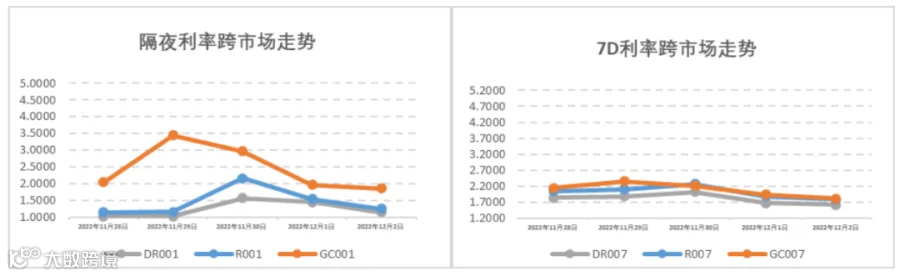

报告期(11月28日至12月4日)公开市场有230亿元7天公开市场逆回购到期,央行累计开展3170亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行净投放了2940亿元资金。报告期内恰逢11月底,资金面整体先紧后松,隔夜DR001和7天DR007加权平均价格分别在1.03%-1.57%和1.62%-2.02%附近区间,报告期内日均回购成交量保持在5.2万亿以上的较高水平。

03

一级利率债发行情况

上周(11月28日至12月4日),利率债(包含NCD)一级发行约5,851.00亿元,总偿还量约4,220.69亿元,净融资额约1,630.31亿元。报告期内一级利率债发行量有所减少,央行通过降准和7天OMO跨月投放,平滑了11月底的资金利率脉冲,同业存单发行量也再度回归了负值区间,预示着中期维度来看,银行间资金面预计不会太紧。

04

二级利率债市场情况

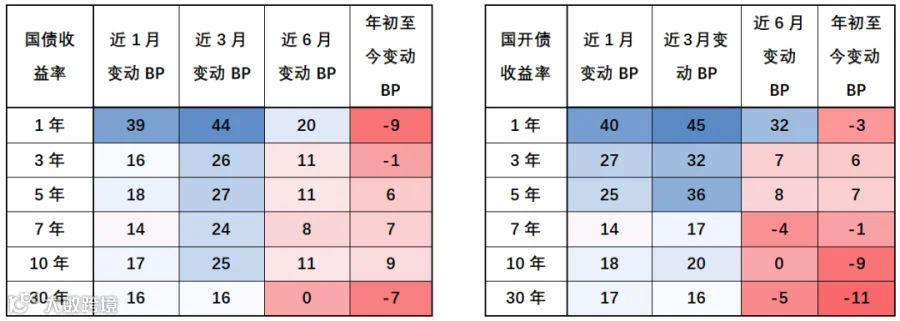

报告期内公布的11月制造业和非制造业PMI如预期再度回落,主要受11月各地疫情蔓延相关影响;报告期内后半周北上深和江浙诸多城市纷纷宣布公共场所不再进行核酸检测时间的检查等相关政策,一方面群众出行受到的限制减少,但另一方面人群又或因主观担忧染病风险而减少出行并且开始抢购新冠症状相关治疗药品,相关讨论甚嚣尘上。上周债券市场没有出现较为明显的波动,10Y期国债、国开债利率小幅震荡1-3BP,收报2.87%和2.99%,而受人民银行关于现金管理类理财产品整改规定期限的临近,1年期国债利率曲线上行9BP,10-1Y期国债利率利差有所压平。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差降低至60+的分位水平。海外方面,12月美联储加息幅度及未来加息的可能性预期都逐渐减弱,10年期美债收益率进一步回落至3.55%附近。

国债/国开债收益率变动观察

重要声明