从2017年7月1日起,建筑企业收到预收账款时不再作为纳税义务的发生时间了,只预缴增值税。纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税。

也有特殊情况。建筑企业收到预收账款时,无论本地项目还是异地项目的:

1. 如果不存在分包的情况下,当期预收账款金额大于10万元的才预缴增值税;

2. 如果存在分包的情况下,当期预收账款减去分包款后差额大于10万元的才预缴增值税。

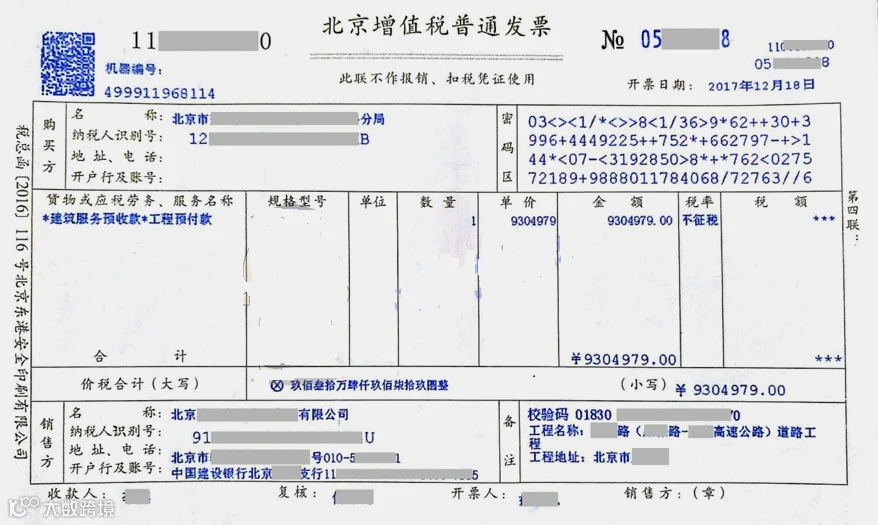

可以开具编码612“建筑服务预收款”不征税发票。

预收款开具收据或开具不征税发票的:

收到工程进度款属于增值税纳税义务发生的时间。

长按二维码关注我们