1.未取得发票的固定资产折旧费,能否允许税前扣除?

答复:未取得发票的固定资产折旧费,不可以税前扣除。但是对于在建工程,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧。汇算清缴时未取得发票,在计算应纳税所得额时,也可暂按照规定计算的固定资产折旧,准予扣除,待发票取得后且在固定资产投入使用后12个月内进行调整。

参考:《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第五条“关于固定资产投入使用后计税基础确定问题”规定:“企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行”。

2.去年12月份计提了工资、费用,今年企业所得税汇缴之前没有实际发放,这些工资、费用是否可以税前扣除在去年度?

答复:汇缴之前没有实际发放的工资、费用不可以税前扣除在去年度。

参考:《关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号):企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

3.我企业去年底应收账款余额较大而且欠款时间较长,请问去年计提XX万元的坏账准备金,能否允许税前扣除?

答复:计提的坏账准备金不能在企业所得税税前扣除,汇算清缴的时候需要纳税调增。

1、《企业所得税法》第十条第七项规定:未经核定的准备金支出不得税前扣除。

2、企业所得税法实施条例第五十五条规定:企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。

4.只是提取了福利费但是没有实际发生,是否允许在企业所得税前扣除?

参考:根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十条规定:“企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。”

5.2021年企业计提工会经费,一直尚未实际拨缴。是否允许税前扣除?

答复:准予税前扣除的工会经费必须是企业已经实际发生的部分,对于账面已经计提但未实际发生的工会经费,不得在纳税年度内税前扣除。

1、《企业所得税法实施条例》第四十一条规定,企业拨缴的职工工会经费,不超过工资、薪金总额2%的部分,准予扣除。

2、《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)第一条:自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。3、《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号):自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费可凭合法、有效的工会经费代收凭据依法在税前扣除。

6.甲企业属于矿山行业,2021年度预提了安全生产费,当年并未实际支付。是否允许税前扣除?

2021年度,企业计提安全生产费时,由于费用尚未实际发生,不允许在企业所得税前扣除,应做纳税调增。2021年企业实际支出安全生产费时,允许在企业所得税前扣除,应年度申报企业所得税中有个A105000纳税调整项目明细表第26行“(十三)跨期扣除项目”中做相应的纳税调减。

参考:《国家税务总局关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告》(国家税务总局公告2011年第26号)规定:“煤矿企业实际发生的维简费支出和高危行业企业实际发生的安全生产费用支出,属于收益性支出的,可直接作为当期费用在税前扣除;属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。企业按照有关规定预提的维简费和安全生产费用,不得在税前扣除。

7.2021年企业计提职工教育经费,一直尚未实际使用。是否允许税前扣除?

对于企业已实际发生的职工教育经费支出可以从税前扣除,对于会计处理中已计提但未实际发生培训行为、未实际使用的职工教育经费支出不得从税前扣除。

1、按照《企业所得税法》第八条的规定,企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。

2、按照《实施条例》第四十二条的规定,企业发生的职工教育经费支出,不超过扣除标准的部分(8%),准予扣除;超过部分,准予在以后纳税年度结转扣除。

华和普财税咨询集团招聘“企业财务经理提升班”培训讲师啦!专职、兼职都可以!

华和普财税咨询集团由“七证会计师”殷茂刚先生创建,华和普财税咨询集团专注于企业财务战略规划、企业税收规划、税企争议解决、企业风险管理、内部控制设计、舞弊审计、高新技术企业认定等。我们致力于成为客户信赖的财税法一体化服务供应商!

为顺应互联网+时代,华和普财税咨询集团近期举办“企业财务经理提升班”,根据老师的实际情况可采取现场授课、在线直播、录播等形式,现诚聘财税讲师。

上课形式:现场授课、远程在线直播、录播等形式。我们真诚欢迎财税领域有经验的财务经理和老师们加入我们的团队!您收获的不仅是一份额外薪水,通过授课老师之间以及老师与学员间的互动交流,必将相互促进提升,更是一次人生的丰富体验和事业的全新开拓!华和普财税咨询集团期待您的热情加盟!

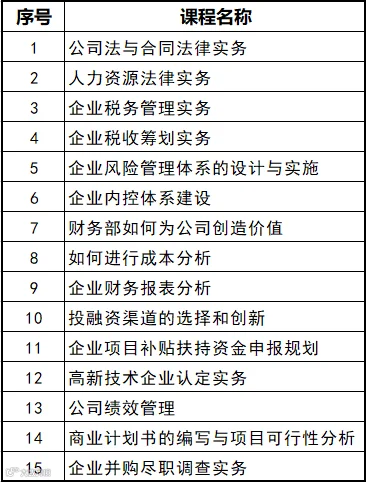

一、授课教师任职要求:有财税实战经验、善于总结、乐于分享、热爱培训。您可选择下列“制造类企业财务经理提升班培训课程表”中您擅长的课程应聘讲授,如果您有其他擅长的专题课程,也欢迎报名讲授。

二、课酬:1天基本费用1000元+直播或录播收入50%归培训老师。

三、学员费用:1000元(15天课次),学不会可免费滚动重复学习。。

四、上课地点:青岛市黄岛区长江中路230国贸大厦A座1508室。

电话:0532-86990753 18562803219(同微信)

地址:青岛市黄岛区长江中路230号国贸大厦1508室

为便于大家交流学习,特建立以下两个群:讲师可以进“华和普培训讲师群”,学员可以进“华和普财务经理培训招生群”。请扫码入群:

青岛华和普会计师事务所公益学习平台www.hhpcpa.com

长按下方二维码关注公众号

欢迎进入青岛华和普会计师事务所公益学习平台www.hhpcpa.com点击左下方>阅读原文

青岛华和普会计师事务所

青岛华和普会计师事务所