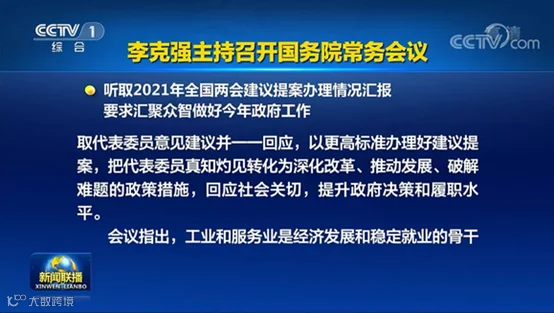

2月15日,李克强总理主持召开国务院常务会议,确定促进工业经济平稳增长和服务业特殊困难行业纾困发展的措施。

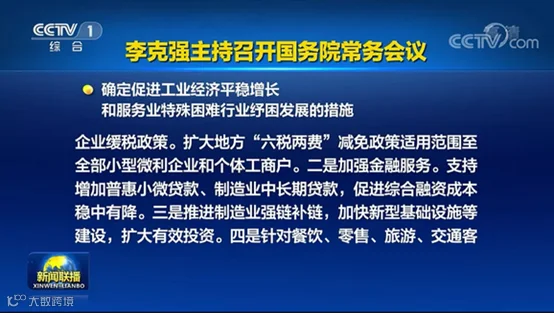

会议指出,当前工业经济稳定恢复态势仍不牢固,服务业因受疫情等影响存在一些特殊困难行业,近期要抓紧出台措施加大帮扶。在税费政策方面包括:

一是加大所得税减免,对中小微企业新购置价值500万元以上设备器具,折旧为3年的可一次性税前扣除,折旧为4年、5年、10年的可减半扣除。

目前的政策是单价500万以内的设备器具可以在所得税前一次性扣除,这个政策等于再次将扣除优惠扩大。但加了一个限制条件“折旧为三年”,按照目前的所得税政策折旧规定如下:

所得税法实施条例第六十条 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

很显然只有电子设备可以按照三年折旧,其他的都只能享受减半,而且将房屋建筑物继续排除在优惠之外。

中小制造业缓税政策是最新出台的《国家税务总局财政部关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告》(国家税务总局公告2021年第30号),针对制造业中小微企业,2021年最后一季度的税款可以延缓到2022年第一季度结束缴纳。现在看起来中小企业情况要困难的多,这个政策继续延续,至少会继续延续一个季度。

三是扩大地方“六税两费”减免政策适用范围至全部小型微利企业和个体工商户。

根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第三条、第四条,确定六税两费减免政策如下:

1.自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

2.增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受上述优惠政策。

如果拓展到全部小型微利企业和个体工商户,意味着不再局限于小规模纳税人,这算是一个比较大利好消息。

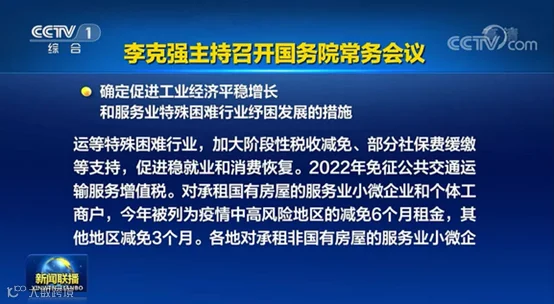

四是针对餐饮、零售、旅游、交通客运等特殊困难行业,加大阶段性税收减免、部分社保费缓交等支持,促进稳就业和消费恢复,2022年度免征公共交通运输服务增值税。

这是针对疫情影响比较大的四个行业,会继续加大税收减免,这个阶段性税收减免是什么,需要进一步政策明确,不过能看得到的是全年度公共交通运输服务增值税阶段性免征。

五是对承租国有房屋的服务业小微企业和个体工商户,今年被列为疫情中高风险地区的减免6个月租金,其他地区减免3个月。

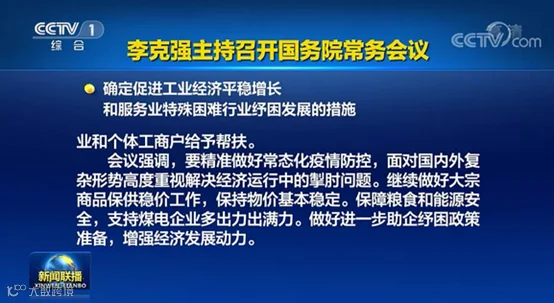

各地对承租非国有房屋的服务业小微企业和个体工商户给与帮扶。

这个不是税收优惠,严格来讲也不是非税费用减免,而是特殊情况的房租减免,国企房屋国家可以一刀切,民营企业房子减免无法强制,因此要求地方政府有一个政策支持,这个帮扶是什么?尚未明确,但估计大概率会是房租补贴或者人员补贴等类似的财政补贴。期待地方政府跟进政策。

来源新华网

青岛华和普会计师事务所公益学习平台www.hhpcpa.com

长按下方二维码关注公众号

欢迎进入青岛华和普会计师事务所公益学习平台www.hhpcpa.com点击左下方>阅读原文