PART.1

注意加计扣除比例

所有符合条件行业企业:形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

集成电路企业和工业母机企业:在开展研发活动中实际发生的研发费用,形成无形资产的,在2023年1月1日至2027年12月31日期间,按照无形资产成本的220%在税前摊销。12月16-17《税收强监管下企业税务合规及风险化解与商业模式的优化》主讲:赵国庆 咨询电话:0 5 7 1-8 8 4 9 5 6 5 8

PART.2

不限形成无形资产时点

对于资本化研发费用,不管是在2023年之前还是之后形成无形资产,在2023年1月1日以后均可按无形资产成本的200%在税前摊销。

PART.3

预缴填报示例

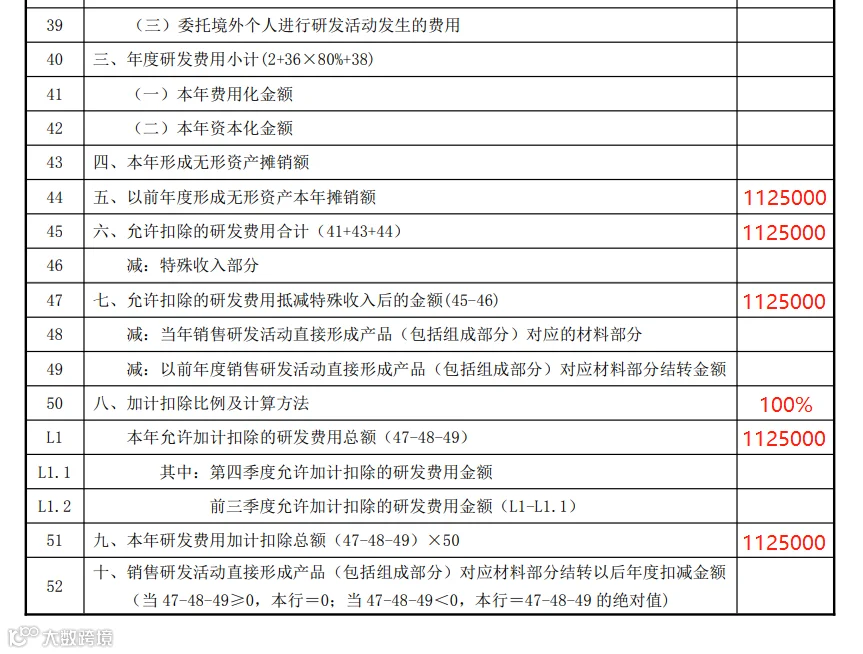

某科技型中小企业(非集成电路企业和工业母机企业)在2022年9月研发形成无形资产,其允许加计扣除的无形资产成本为1500万元,按10年摊销,则在2023年可按无形资产成本的200%在税前摊销,即可在税前摊销300万元。企业前三季度无其他研发费用发生,则前三季度以前年度形成无形资产本年摊销额为112.5万元,可税前摊销金额总计为225万元。

预缴填报具体示例如下:

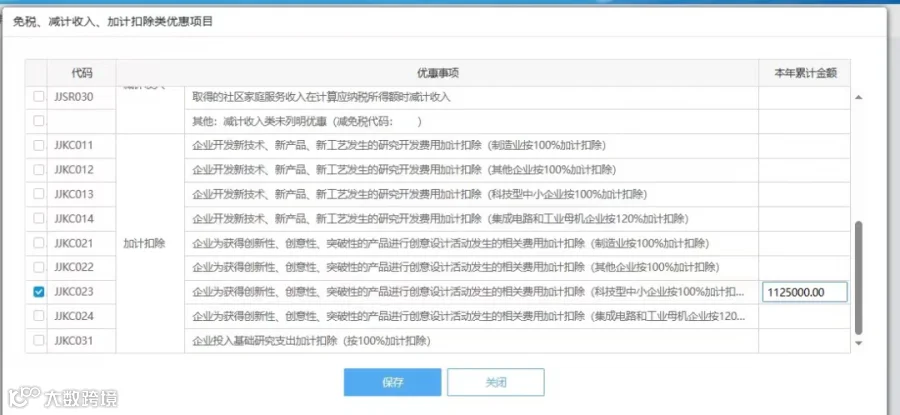

1.企业点击主表第7行“免税收入、减计收入、加计扣除”行次的“进入填写界面”。

2.企业填报前三季度研发费用加计扣除金额。

3.同时正确填报《研发费用加计扣除优惠明细表》(A107012),该表在预缴时不需报送税务机关,与规定的其他资料一并留存备查。

【政策依据】

1.《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

2.《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)

3. 《财政部 税务总局 国家发展改革委 工业和信息化部关于提高集成电路和工业母机企业研发费用加计扣除比例的公告 》(财政部 税务总局 国家发展改革委 工业和信息化部公告2023年第44号)

4.2023年研发费用税前加计扣除新政解读(详情请点击蓝色文字)

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文