近期,有外省企业咨询关于企业跨省迁移税务办理的问题。对此,申税小微整理了常见问题与注意点,总结出七问七答,让我们来一起看看吧!

//////////////////////

Q1

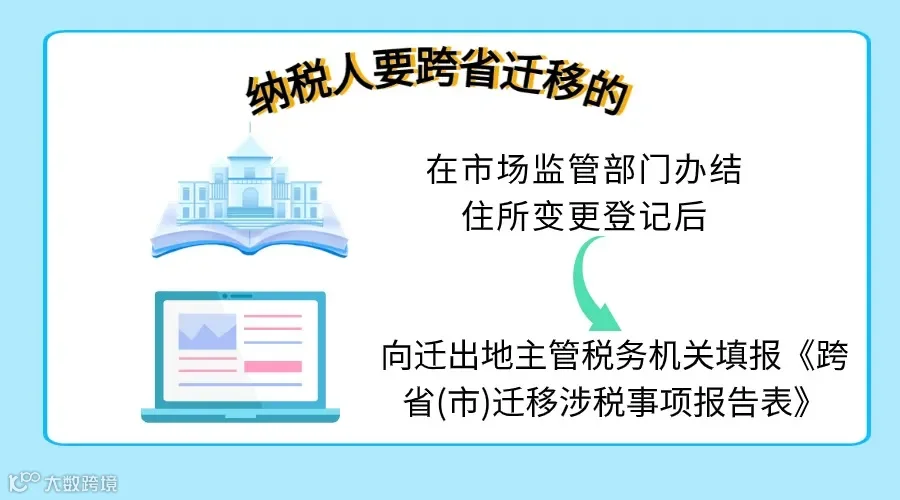

江苏的企业迁到上海,需要先在江苏办理注销税务登记,再来上海重新办理税务登记吗?

答:不需要办理注销,可直接办理跨省迁移。纳税人跨省迁移的,在市场监管部门办结住所变更登记后,向迁出地主管税务机关填报《跨省(市)迁移涉税事项报告表》。对于符合即时办结条件的,税务机关即时办结迁出手续,有关信息推送至迁入地税务机关。

Q2

请问企业跨省迁移是否需要重新办理一般纳税人登记?

答:不需要。纳税人办理跨省迁移的,增值税一般纳税人的信息可以在迁入地承继,无需重新办理登记。

Q3

我公司在办理跨省迁移之后,有哪些涉税信息可以承继?

答:纳税人可以从迁入地承继的涉税信息主要有以下几项:纳税人基础登记、财务会计制度备案、办税人员实名采集、增值税一般纳税人登记、增值税发票票种核定、增值税专用发票最高开票限额、增值税即征即退资格、出口退(免)税备案、已产生的纳税信用评价等信息。

除此之外,迁入地税务机关提供“一站式”迁入服务,保障纳税人纳税信用级别、发票额度、预缴税款、所得税亏损弥补、增值税一般纳税人资格、未抵扣增值税进项税额等权益和资质得以延续。

Q4

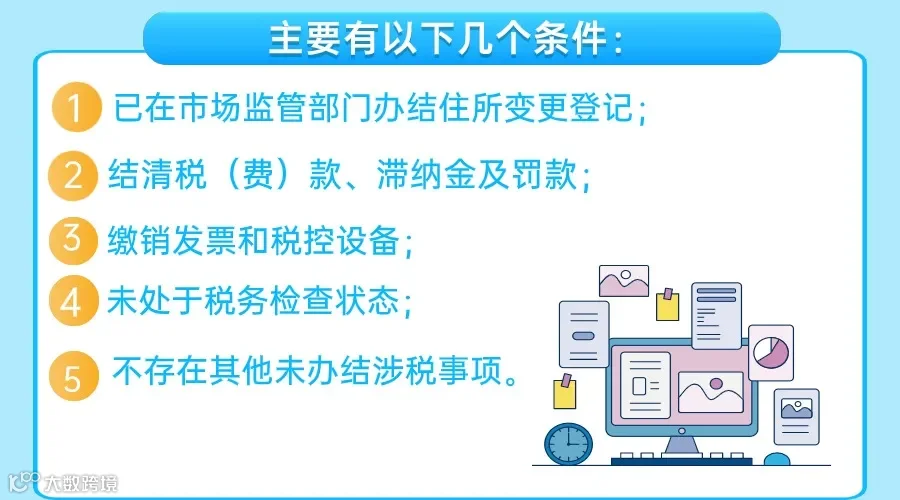

我想了解我公司是否符合跨省迁移的条件?

答:税务的跨省迁移要求在全国范围内结清所有手续的纳税人,主要有以下几个条件:

1.已在市场监管部门办结住所变更登记;

2.结清税(费)款、滞纳金及罚款;

3.缴销发票和税控设备;

4.未处于税务检查状态;

5.不存在其他未办结涉税事项。

Q5

我听说朋友的公司有的无法办理跨省迁移,是什么原因?

答:限制因素主要可能存在纳税人未缴销发票、未结清税(费)款、处于税务检查状态或者有其他未办结事项的。税务机关会通过电子税务局等渠道主动向纳税人推送跨区迁移涉税事项办理指引,提醒纳税人查询办理未办结涉税事项。

对于依纳税人申请办理的未办结涉税事项,税务机关即时推送纳税人确认是否继续办理,纳税人选择不再办理的,税务机关将立即终结该涉税事项;纳税人选择继续办理的,税务机关将限时办结。对税务机关依职权发起的事项,也将按规定限时办结。

Q6

跨省迁入有哪些流程呢?需要哪些申请?

答:纳税人因住所、主要经营场所变化需要变更主管税务机关的且属于跨省(市)迁移的,向迁出地主管税务机关填报《跨省(市)迁移涉税事项报告》。迁入地主管税务机关在接收到纳税人信息后的一个工作日内完成主管税务科所分配、税(费)种认定并提醒纳税人在迁入地按规定期限进行纳税申报。无需纳税人另外申请。

Q7

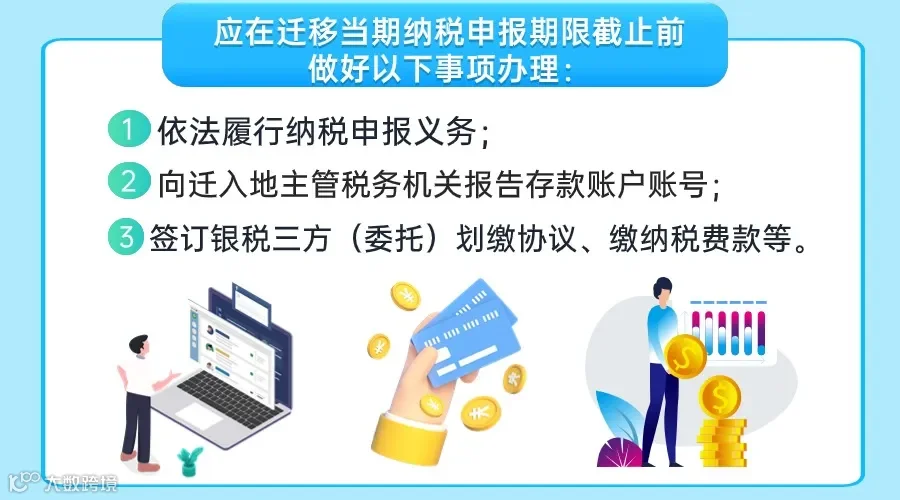

我公司迁入之后有哪些要求和事项?

答:纳税人应在迁移当期纳税申报期限截止前做好以下事项办理:

1.依法履行纳税申报义务;

2.向迁入地主管税务机关报告存款账户账号;

3.签订银税三方(委托)划缴协议、缴纳税费款等。

- 政策依据 -

1.《国家税务总局关于进一步便利纳税人跨区迁移 服务全国统一大市场建设的通知》(税总征科发〔2024〕38号)

2.《关于优化若干税收征管服务事项的通知》(税总征科发〔2022〕87号)

来源:上海税务

供稿:陶赫然

制作:戎民宇

华和普税收风险测评服务意向书

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文