我国的再生铝产业起步较晚,90年代以后,中国再生铝进入高速发展期。那到现在,我国再生铝产业发展到什么程度了呢?下面我们一起来了解下我国再生铝的发展现状。

一、原材料国内供应情况

近年来,国内废铝供应量呈增长趋势,且随着今后几年中国大规模铝消费品报废期的来临,国内废铝料供给将快速增长。

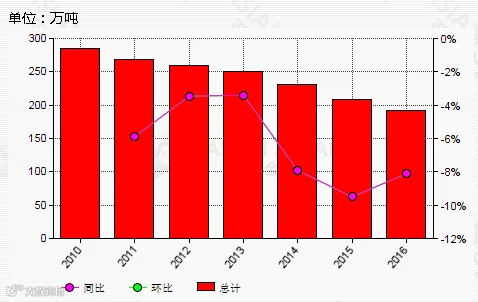

二、原材料进口

随着国内废铝产生量的不断加大,废铝进口量在不断下降。

中国废铝进口量年度统计

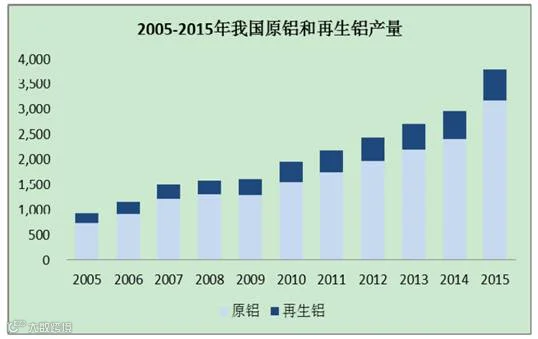

三、原铝和再生铝产量

全球再生铝行业已经经历了几十年的发展,目前再生铝产量占铝行业总产量的比例已经从上世纪50年代的20%提升至目前约30%。根据国际铝业协会估计,2015年全球由新废铝和旧废铝生产的再生铝产量达到2500万吨,占原铝和再生铝总产量的30%。

而根据中国有色金属工业协会再生金属分会的统计数据,2015年我国再生铝产量达到620万吨,同比增长9.7%,相当于原铝和再生铝总产量的16%,已经成为中国铝工业的重要组成部分。

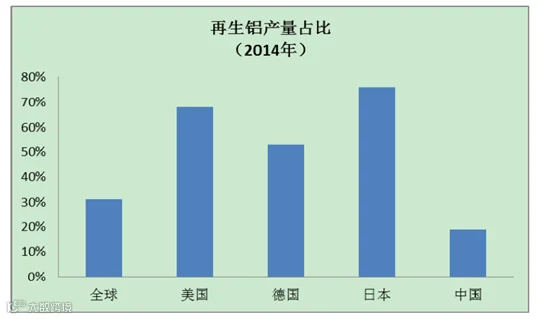

四、再生铝产量占比

发达国家的再生铝产量已经普遍超过原铝产量。根据 USGS 的统计数据,2014 年美国再生铝产量为364 万吨,而原铝产量仅为171 万吨,日本2014 年的再生铝产量占总产量的76%,我国低于全球平均占比。

五、我国废铝回收情况

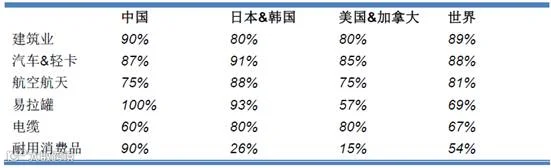

我国再生铝行业具有一定的资源基础,中国是全球废铝回收率最高的国家。以易拉罐为例,中国每年的回收率超过99%,而日本和韩国为93%左右,美国仅57%。根据估算,自1954年新中国建立第一座铝厂以来,至2015 年我国共生产原铝约23,600万吨,仍然有85%以上正在使用,随着铝产品报废周期到来,废铝的库存量将迅速增加。

下表是我国与其他国家废铝回收率情况对比:

六、我国再生铝消费结构

我国的再生铝主要用于生产汽车、摩托车、通信电子和建筑型材行业中的铝合金铸件和压铸件,其中汽车及零部件与摩托车应用占比近70%。下图为我国再生铝消费结构图。

七、我国再生铝发展面临的行业壁垒

我国再生铝的发展面临的壁垒主要突出表现在原材料采购、技术、规模、资本和政策准入等五个方面。

八、我国再生铝发展应对措施

(一)原料保障

国内主要大型再生铝企业长期以来采购国外含铝废料,但从近年来的发展趋势来看,进口废铝已经呈现出下降趋势,国内回收废铝已经开始占主导地位。长期以来作为部分再生铝企业依赖的铝加工贸易,正在以接近每年10%的减少速度逐渐开始萎缩。随着国外各国对废铝的资源性重视程度越来越高以及受到其他新兴国家的竞争,对中国进口废铝资源构成很大冲击。从国内废铝资源发展趋势来看,随着国内铝消费量的增加,铝积蓄量越来越大,国内铝产品的大规模报废期已经来临,国内再生铝企业生产经营转为以国内废铝为主的格局已经初步形成。对于再生铝企业来说,在保持原有的海外采购网络优势的同时,应该未雨绸缪,主动着手布局国内回收网络,以便保证长期稳定的、具有价格竞争力的废铝原料来源。

(二)成本控制

从再生铝产品的成本构成分析,最主要的两项就是原料成本和加工成本。废铝原料占再生铝制造成本比重高达80%,除了废铝本身价值高外,也由于目前的再生铝企业对进口原料并无定价权,而国内原料市场还不规范,导致企业原料的采购成本居高不下。因此,要降低成本,获取质优价廉的废铝原料十分关键。

(三)应用市场

从产品应用市场看,汽车工业将是再生铝产品的最主要应用领域。欧洲数据显示,目前超过70%的再生铸造铝合金用于汽车、摩托车等交通领域的零部件制造。汽车行业的需求对再生铝市场的影响巨大。未来几年内,我国宏观经济增长保持7%左右的增长幅度将成为新常态,但是中国汽车产量仍将保持较快增长,对再生铝合金的需求会持续增加。

(四)技术装备

从目前再生铝企业的技术装备来看,整体水平较国外还存在差距。但是近年来,随着产业竞争的加剧以及国家(产业)政策的影响,国内再生铝企业越来越重视先进技术装备的引入和开发。

预处理方面,随着各种先进的分选设备相继引入,机械化、自动化程度越来越高,提高废料分选效率的同时也减少了人力投入;冶炼方面,蓄热式反射炉、余热回收系统等大大提高能源利用率。总体而言,经过近几年的技术改造和升级,国内再生铝企业的技术装备水平已经得到了很大提高,具备了一定竞争能力,但需要继续重视,打破因技术带来的行业壁垒。