《英格玛•中国经济指数研究报告》通过对每月最新的官方制造业PMI、财新中国通用制造业PMI、战略性新兴产业EPMI、中国新经济指数(NEI)及实体经济状况的回顾与分析,聚焦中国经济和中国制造业的月度运行数据,分析发展动向。

英格玛人力资源集团是中国领先的人力资源外包服务机构,致力于成为中国人力资本经营服务专家,让人力资本实现最大价值,从而推动社会发展,并让我们的世界变得更加美好。

2月份官方PMI为51.6%,环比微升0.3个百分点,持续位于荣枯线上方,发展态势较为平稳,制造业景气度继续回暖。生产强劲,新订单回升显示内外需求扩张超预期,就业小幅改善。2月份财新PMI为51.7%,环比上升0.7个百分点,制造业整体运行状况连续第六个月向好,为近4年来次高增速。2月份财新和官方PMI指数在上月微降后“反攻”,显示节后开工生产和需求超预期。但是经济小周期的复苏主要受前期地产、基建和重化工业传导带动,主要受益者为大型企业。未来上半年在延续复苏后,地产和产能过剩行业对经济的拖累会逐步显现。本月制造业亮点集中在装备制造业和高技术制造业(通用设备、专用设备、电气机械器材、计算机通信电子设备等),困难主要表现在原材料购进价格持续攀升,劳动力成本持续上涨。

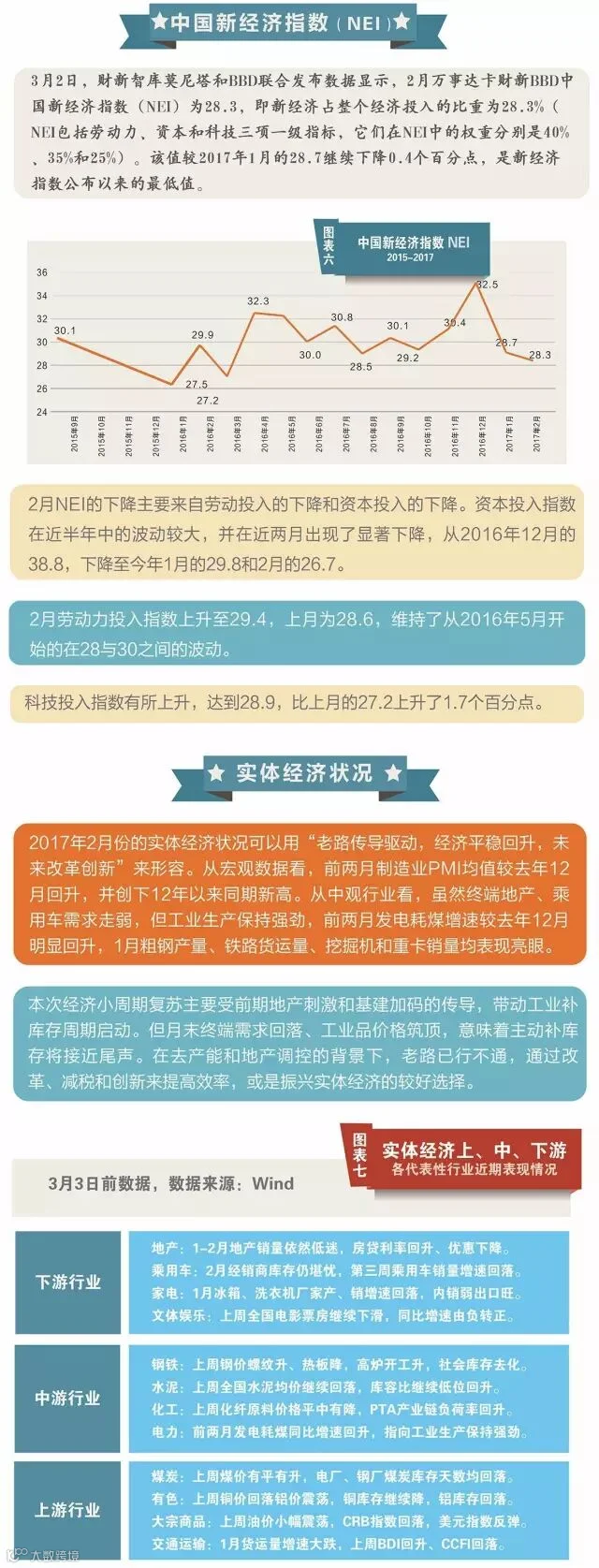

2月份的实体经济状况可以用“老路传导驱动,经济平稳回升,未来改革创新”来形容。宏观面,前两月制造业PMI均值较去年12月回升,并创下12年以来同期新高。中观面,虽地产、乘用车需求走弱,但工业生产保持强劲,发电耗煤增速、粗钢产量、铁路货运量、挖掘机和重卡销量等数据均表现亮眼。本次经济小周期复苏主要受前期地产刺激和基建加码的传导,带动工业补库存周期启动。但月末终端需求回落、工业品价格筑顶,意味着主动补库存将接近尾声。未来管理层可能通过改革、减税和创新来提高效率,振兴实体经济。

我们认为,经济小周期的复苏在上半年还将延续,经济发展新动能将逐步释放,当前市场主体经营状况分化严重的现象会一直持续。我们建议,关注近期表现亮眼的装备制造业和高技术制造业(通用设备、专用设备、电气机械器材、计算机通信电子设备等),并加大对中国制造2025从概念到落地的持续关注。其次,聚焦符合产业升级方向细分行业的商业机会。