车辆购置税变了! 7月1日起按裸车成交价交税,省钱啦!

财政部发布车辆购置税有关具体政策

7月起按裸车成交价交税,省钱啦

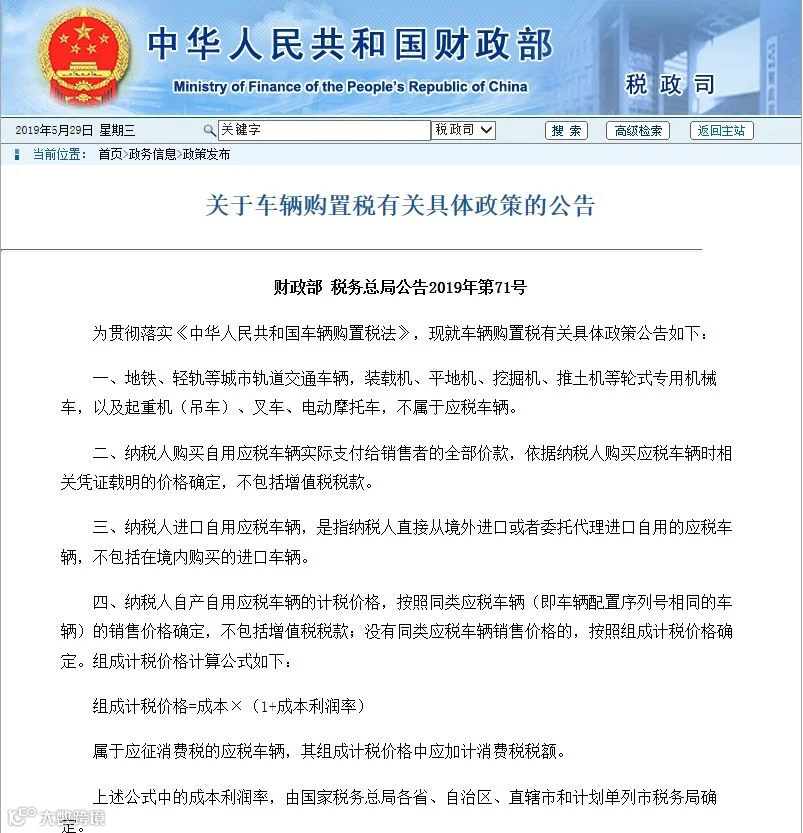

5月24日,财政部、国家税务总局公告车辆购置税有关具体政策:

地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

图片网页地址:http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201905/t20190524_3264861.html

公告还称,纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款;纳税人进口自用应税车辆,是指纳税人直接从境外进口或者委托代理进口自用的应税车辆,不包括在境内购买的进口车辆。组成计税价格计算公式如下:

组成计税价格=成本×(1+成本利润率)

属于应征消费税的应税车辆,其组成计税价格中应加计消费税税额。

上述公式中的成本利润率,由国家税务总局各省、自治区、直辖市和计划单列市税务局确定。

已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的,应退税额计算公式如下:

应退税额=已纳税额×(1-使用年限×10%)

应退税额不得为负数。

公告自2019年7月1日起施行。

此次新政中最大的变化是:纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。这也就意味着,新政执行后,消费者购买车辆应扣税款将取决于实际支付金额,即俗称的裸车成交价。

举个例子:一款车官方指导价为12万元,但是终端售价为10万元,按照过去的纳税标准应该是以12÷1.17×0.1=1.03万。而新规则为10÷1.13×0.1=0.88万元(目前增值税税率下调为13%)

原来过去消费者购买汽车的时候,大部分车辆以低于厂家指导价的实际价格进行交易,但是在缴税时却要按照指导价格进行交税,这无疑让消费者多花了钱。

而按照新的算法,这也就意味着新政执行后,消费者购买车辆应扣税款将取决于实际支付金额,也就是俗称的裸车成交价,就不会再出现这种情况了。

车辆购置税7月1号就要实施了,除了以上一个利好新变化,视小野给大家罗列了关于车辆购置税的几个重要利好变化,会计要马上学习:

1、《车辆购置税法》,7月1日起正式实施,税率为10%!

2、6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国;

3、这些车辆不用交购置税了!!

车辆购置税法2019年7月1日实施

税率为10%!

图片网页地址:http://www.chinatax.gov.cn/n810341/n810755/c3987147/content.html

政策划重点:

要点1:《车辆购置税法》自2019年7月1日起施行。

2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》同时废止,这意味着车辆购置税正式进入税法体系。

要点2:车辆购置税实行一次性征收。购置已征车辆购置税的车辆,不再征收车辆购置税。

要点3:车辆购置税的税率为百分之十。

要点4:车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

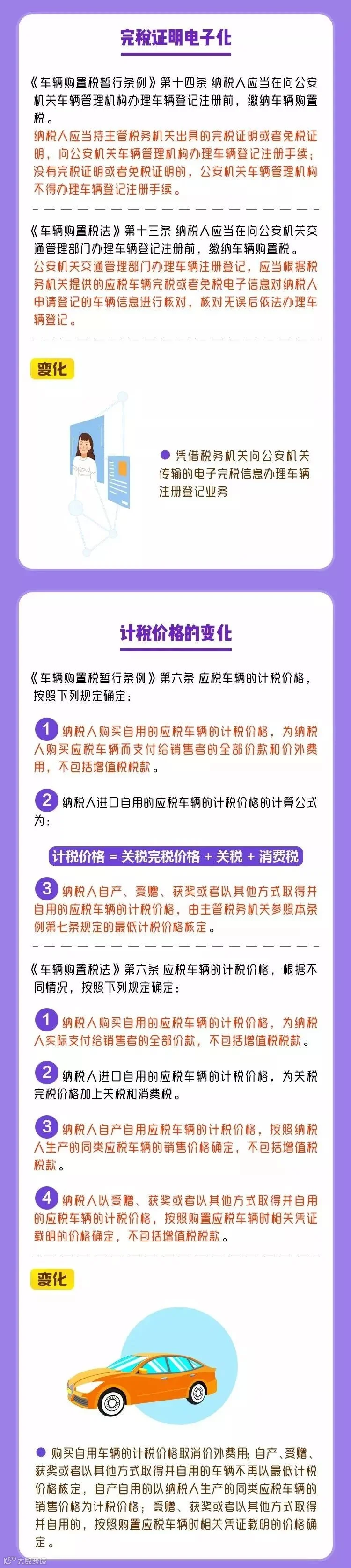

纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。

要点5:在境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本法规定缴纳车辆购置税。

要点6:5种车辆免征车辆购置税:

(一)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(二)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(三)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(四)设有固定装置的非运输专用作业车辆;

(五)城市公交企业购置的公共汽电车辆。

要点7:车辆购置税由税务机关负责征收。

纳税人应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税。

要点8:车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。

1、《车辆购置税法》,7月1日起正式实施,税率为10%!

2、6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国;

3、这些车辆不用交购置税了!!

车辆购置税法2019年7月1日实施

税率为10%!

图片网页地址:http://www.chinatax.gov.cn/n810341/n810755/c3987147/content.html

政策划重点:

要点1:《车辆购置税法》自2019年7月1日起施行。

2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》同时废止,这意味着车辆购置税正式进入税法体系。

要点2:车辆购置税实行一次性征收。购置已征车辆购置税的车辆,不再征收车辆购置税。

要点3:车辆购置税的税率为百分之十。

要点4:车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款。

要点5:在境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本法规定缴纳车辆购置税。

要点6:5种车辆免征车辆购置税:

(一)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(二)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(三)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(四)设有固定装置的非运输专用作业车辆;

(五)城市公交企业购置的公共汽电车辆。

要点7:车辆购置税由税务机关负责征收。

纳税人应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税。

要点8:车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起六十日内申报缴纳车辆购置税。

一图了解:《中华人民共和国车辆购置税法》

《车购税法》明确将车购税完税或免税

电子信息代替了纸质车购税完税证明!

2018年12月29日,第十三届全国人大常委会第七次会议审议通过了《中华人民共和国车辆购置税法》(以下简称《车购税法》),《车购税法》明确将车购税完税或免税电子信息代替了纸质车购税完税证明,《车购税法》将于2019年7月1日起实施。

为使车购税法顺利实施,总局、公安部决定自2019年6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国,同时决定在2019年7月1日起,按照《车购税法》的规定,在全国范围内正式实施应用车辆购置税电子完税信息办理车辆注册登记业务,全面取消纸质车辆购置税完税证明。

图片网页地址:http://www.chinatax.gov.cn/n810341/n810760/c4295428/content.html

本次试点的核心内容:

一是在试点期间内,试点地区的纳税人新办车辆购置税纳税业务,税务机关不再打印、发放纸质车辆购置税完税证明;

二是纳税人在试点前办理的车辆购置税纳税业务,在试点期间办理需重新出具车辆购置税完税证明的相关业务,税务机关仍然出具纸质车辆购置税完税证明;

三是纳税人办理完成车辆购置税纳税业务后,可以直接前往公安机关交通管理部门办理车辆注册登记手续;

四是对纳税人在试点前办理的车辆购置税纳税业务,在试点期间既可以凭借纸质车辆购置税完税证明办理车辆注册登记业务,也可以凭借车辆购置税完税电子信息直接办理车辆注册登记业务;

五是纳税人在试点期间新办车辆购置税纳税业务,在申请办理车辆购置税退税业务时,不再需要提供纸质车辆购置税完税证明正本、副本;

六是规定自全面取消纸质车辆购置税完税证明后,纳税人如需要纸质车辆购置税完税证明的,可以选择办税服务厅或者电子税务局等税务官方互联网平台查询、打印车辆购置税完税证明(电子版)。

为明确试点和全面实施的各项要求,特此发布公告。

《车购税法》明确将车购税完税或免税

电子信息代替了纸质车购税完税证明!

2018年12月29日,第十三届全国人大常委会第七次会议审议通过了《中华人民共和国车辆购置税法》(以下简称《车购税法》),《车购税法》明确将车购税完税或免税电子信息代替了纸质车购税完税证明,《车购税法》将于2019年7月1日起实施。

为使车购税法顺利实施,总局、公安部决定自2019年6月1日起,将应用车辆购置税电子完税信息办理车辆注册登记业务的试点地区范围扩大到全国,同时决定在2019年7月1日起,按照《车购税法》的规定,在全国范围内正式实施应用车辆购置税电子完税信息办理车辆注册登记业务,全面取消纸质车辆购置税完税证明。

图片网页地址:http://www.chinatax.gov.cn/n810341/n810760/c4295428/content.html

本次试点的核心内容:

一是在试点期间内,试点地区的纳税人新办车辆购置税纳税业务,税务机关不再打印、发放纸质车辆购置税完税证明;

二是纳税人在试点前办理的车辆购置税纳税业务,在试点期间办理需重新出具车辆购置税完税证明的相关业务,税务机关仍然出具纸质车辆购置税完税证明;

三是纳税人办理完成车辆购置税纳税业务后,可以直接前往公安机关交通管理部门办理车辆注册登记手续;

四是对纳税人在试点前办理的车辆购置税纳税业务,在试点期间既可以凭借纸质车辆购置税完税证明办理车辆注册登记业务,也可以凭借车辆购置税完税电子信息直接办理车辆注册登记业务;

五是纳税人在试点期间新办车辆购置税纳税业务,在申请办理车辆购置税退税业务时,不再需要提供纸质车辆购置税完税证明正本、副本;

六是规定自全面取消纸质车辆购置税完税证明后,纳税人如需要纸质车辆购置税完税证明的,可以选择办税服务厅或者电子税务局等税务官方互联网平台查询、打印车辆购置税完税证明(电子版)。

为明确试点和全面实施的各项要求,特此发布公告。

一图了解,6月1日起办理这项业务不需提交纸质完税证明啦!

车辆购置税法要实施了

这几种车不用缴纳车辆购置税!

考试培训相关事项

【培训模式】20个课时线上课程+2天线下培训+2小时线下统一考试(闭卷)

【颁证机构】中国商业联合会、英国高等教育培训中心 ATHE

【颁证证书】CCPA“薪税师”(二级)中方证书;CCPA“薪税师”(二级)英文证书

培训时间及考试安排

【培训时间】2019年7月20日-21日

【考试时间】7月28日

【培训地点】烟台(具体地址另行通知)

考试培训费用

¥3980/人

薪税师二级

包含:网络薪税理论课程(20课时)、线下两天(12小时)薪税实务课程、教材费、考试及证书费

不含:餐费、差旅、住宿

薪税师二级考试授课内容

《薪税师》(二级)课程包括薪酬管理、管理会计、社会保险基础知识,税制概论,个人所得税基础知识及申报,税务行政处罚,行政复议及行政诉讼,薪酬支付及税费缴纳,税务代理,薪税保综合规划,薪酬体系设计等内容。

薪税师二级报名流程

对公收款账号信息

公司名称:烟台新达能人力资源有限公司

公司账号:1606047309100002960

开户行名称:工商银行开发区天山路支行

*转账请备注纳税人识别号信息;

*缴纳费用后生成学员编号,可以学习网上课程,全真题测试,准考证;

*付费后请尽快联系我们,以保证可以尽快进入学习阶段。

扫码在线报名

或点击文章下方阅读原文报名

“薪税师”

让财务不再薪“愁”

让人事不再税“雾”

达能人力资源集团

达能人力资源集团成立于2008年,是山东省领先的人力资源外包服务机构;总部位于烟台,集团旗下现拥有10家分子公司,管理团队60多人,外派雇员10000多人,服务客户200余家。

为客户提供全方位、多层次的人力资源解决方案。服务项目包括:人事外包,制造外包,法院业务外包,薪税师培训,社税机器人服务,薪酬服务外包等多个专业人力资源外包服务领域。

致力于成为中国人力资本经营服务专家,让人力资本实现最大价值,从而推动社会发展,并让我们的世界变得更加美好。

阅读原文报名!

车辆购置税法要实施了

这几种车不用缴纳车辆购置税!

考试培训相关事项

【培训模式】20个课时线上课程+2天线下培训+2小时线下统一考试(闭卷)

【颁证机构】中国商业联合会、英国高等教育培训中心 ATHE

【颁证证书】CCPA“薪税师”(二级)中方证书;CCPA“薪税师”(二级)英文证书

培训时间及考试安排

【培训时间】2019年7月20日-21日

【考试时间】7月28日

【培训地点】烟台(具体地址另行通知)

考试培训费用

¥3980/人

薪税师二级

包含:网络薪税理论课程(20课时)、线下两天(12小时)薪税实务课程、教材费、考试及证书费

不含:餐费、差旅、住宿

薪税师二级考试授课内容

《薪税师》(二级)课程包括薪酬管理、管理会计、社会保险基础知识,税制概论,个人所得税基础知识及申报,税务行政处罚,行政复议及行政诉讼,薪酬支付及税费缴纳,税务代理,薪税保综合规划,薪酬体系设计等内容。

薪税师二级报名流程

对公收款账号信息

公司名称:烟台新达能人力资源有限公司

公司账号:1606047309100002960

开户行名称:工商银行开发区天山路支行

*转账请备注纳税人识别号信息;

*缴纳费用后生成学员编号,可以学习网上课程,全真题测试,准考证;

*付费后请尽快联系我们,以保证可以尽快进入学习阶段。

或点击文章下方阅读原文报名

“薪税师”

让财务不再薪“愁”

让人事不再税“雾”

达能人力资源集团

达能人力资源集团成立于2008年,是山东省领先的人力资源外包服务机构;总部位于烟台,集团旗下现拥有10家分子公司,管理团队60多人,外派雇员10000多人,服务客户200余家。

为客户提供全方位、多层次的人力资源解决方案。服务项目包括:人事外包,制造外包,法院业务外包,薪税师培训,社税机器人服务,薪酬服务外包等多个专业人力资源外包服务领域。

致力于成为中国人力资本经营服务专家,让人力资本实现最大价值,从而推动社会发展,并让我们的世界变得更加美好。

阅读原文报名!