观点摘要

近期市场流动性十分充裕,配置力量较强,上周各期限债券收益率均有不同幅度的下行,其中短端表现更好。四月份的各项经济数据也在陆陆续续公布中,偏弱的基本面也对债市形成一定支撑。

上周公布的通胀数据基本符合市场预期,而社融数据则出现超预期的下滑。通胀方面,CPI同比增速由前值1.5%上行至2.1%,PPI同比增速由前值8.3%回落至8%,而环比增速两者都是上行的,CPI、PPI环比分别增0.4%和0.6%。CPI上涨主要由食品价格和石油相关制品价格带动,4月多个食品二级分项价格由跌转涨,其中猪肉价格环比上涨1.5%,此外,国际油价影响下交通工具用燃料价格也环比上涨2.7%;PPI方面主要带动项依旧是受全球定价影响较大的化工、石油、有色等相关分项。整体看通胀增长依旧温和,CPI、PPI剪刀差收窄,基数效应明显。金融数据方面,M2同比增长10.5%,而社融存量同比增速却回落0.4个百分点至10.2%,两者走势的区别显示出政府稳增长的强烈意愿与实体经济融资意愿疲弱的矛盾。4月新增社融仅9102亿元,除了季节性因素影响外,4月社融同比也少增了9468亿元,社融的超预期回落有以下几方面原因:一是疫情的短期影响,居民购房行为、线下消费都在减少,企业加大资本支出的意愿也在下降;二是房地产行业景气度还在继续下行,多条路径挤压实体融资需求,可以观察到近期地产放松政策出台的频次增加,涉及到的城市不断增加;三是受提前批专项债剩余额度不多的影响,政府债发行节奏在4月有所放缓;四是今年稳增长、宽信用的压力较大,银行一季度“开门红”更多得透支了银行储备项目。体现在社融结构上就是居民部门、企业部门贷款大幅减少,政府债发行同比多增减少,而表外三项反而同比少减。

总体来看,宽松的资金面和偏弱的经济情况是债市的主要支撑,这一逻辑也在近期的市场走势上得到印证。现阶段信用宽松是主要政策目标,且宽信用的实现还需要时间,因而流动性环境仍有必要维持宽松状态,市场也开始预期央行将通过使用价格型工具拉动融资需求。短期债券市场调整压力不大,但也要关注一些不利因素的变化,比如上海疫情带来的冲击消退后生产开始重启等,还要重点关注美联储加息缩表路径等外部因素。债券品种选择上,中短端债券强于长端,信用债强于利率债。

01

经济数据

02

资金面观察

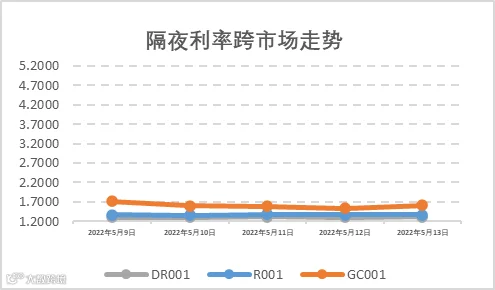

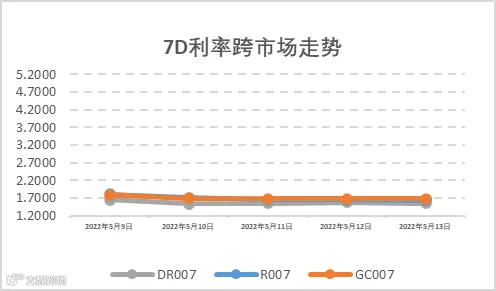

报告期(5月9日至5月15日)公开市场有300亿元7天公开市场逆回购到期,央行累计开展500亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作净投放200亿元资金。5月中上旬资金面仍维持宽松态势,央行公开市场逆回购依旧维持每日投放100亿的常规操作。报告期内隔夜DR001和7天DR007加权平均价格分别在1.30%-1.32%和1.54%-1.65%附近区间震荡。报告期内机构杠杆突破每日6万亿以上的历史新高位水平,宽松的资金面及较长的宽货币窗口预期促使机构加杠杆的热情高涨。上周社融数据出炉,显示企业有效贷款需求仍偏弱,且居民借贷意愿不佳,预计宽信用仍将从财政减税降费、专项债提前发力基建等方面发力,并且宽货币的环境预计将持续至6月。

03

一级利率债发行情况

上周(5月9日至5月15日),利率债(包含NCD)一级发行约12,610.50亿元,总偿还量约8,448.19亿元,净融资额约4,162.32亿元。一级利率债如期放量发行,为二、三季度财政精准发力奠定坚实基础,宽货币环境至少将持续至6月,为一级利率债发行护航。各期限同业存单发行利率在宽松的货币环境下有所下行,但中期来看,预计下行空间有限。

04

二级利率债市场情况

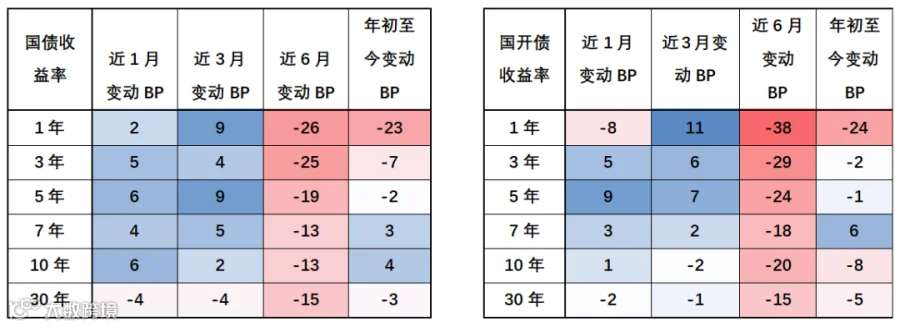

上周(5月9日至5月15日)随着美联储加息落地,10年期美债收益率回落至2.9%附近震荡;国内通胀数据和社融数据出炉,4月为传统社融小月,但数据仍显示企业、居民端有效贷款需求较弱,长端小幅震荡,10Y期国债、国开债利率全周下行1bp和3bp,收报2.81%和3.00%,跨月后1Y期国债、国开债回调纷纷下行3bp和6bp,国债、国开债10-1Y期限利差有所压缩,国债、国开债10-1Y期限利差分别收报80BP和92BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差回落至60-70左右分位数的较高水平。

国债/国开债收益率变动观察

重要声明