观点摘要

市场概况

上周资金面边际收紧,叠加市场对于奥密克戎变异病毒的担忧情绪缓解,债市回调。1年期国债、国开债到期收益率均上行1BP,10年期国债、国开债到期收益率分别上行5BP和3BP。上周处于跨月时点,央行投放力度比较克制,考虑到国库现金定存上周共净回笼资金4400亿元,而债市杠杆水平较高,导致资金面边际收紧,抑制了债市情绪。

01

高频数据

通胀高频数据

经济高频数据

02

政策跟踪

货币政策

财政政策

金融监管政策

宏观经济政策

03

资金面观察

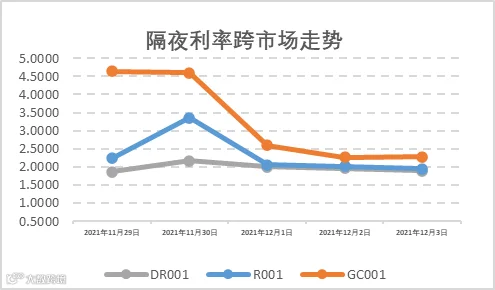

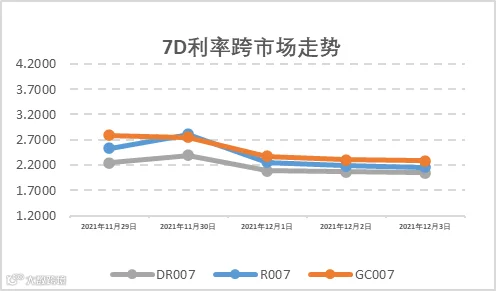

上周(11月29日至12月5日),公开市场有4000亿元7天逆回购、2000亿元1Y期MLF到期和700亿元2M国库现金定存到期,央行累计开展2300亿元7天逆回购操作,中标利率维持2.20%(7D)不变,全周统计公开市场操作净回笼2400亿元资金。报告期内资金面跨月后回归宽松,DR001加权平均价格走低至1.86%-2.18%附近区间,DR007加权平均价格回落至2.05%-2.25%附近区间,7D非银资金利差回落至10BP-20BP。报告期内银行间隔夜回购成交量回落至4.8万亿左右水平,已低于5万亿。

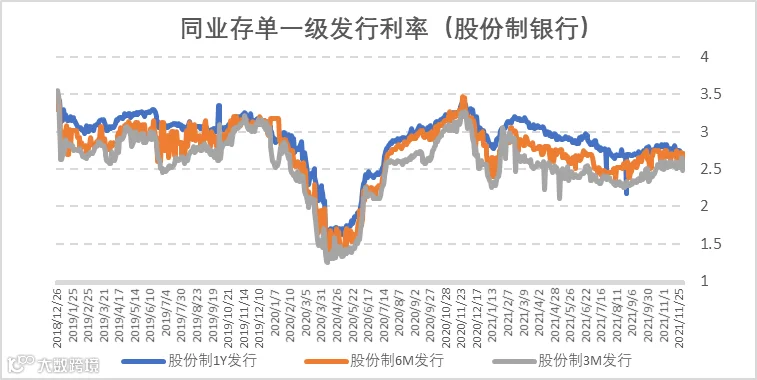

图5 同业存单一级发行利率:以股份制银行为例

04

一级利率债发行情况

上周(11月29日至12月5日),利率债(包含NCD)一级发行约8964.78亿元,总偿还量约4074.53亿元,净融资额约4890.25亿元,根据以往一级政府债的发债情况安排测算,12月剩余地方债待发行不到2000亿,12月3日下午新闻报道李克强总理在会见IMF总裁时提出“适时降准”的论调,结合12月中旬即将到期的9500亿元MLF和公开市场OMO操作节奏,仍需进一步跟踪央行相关货币信用工具的操作安排。

05

二级利率债市场情况

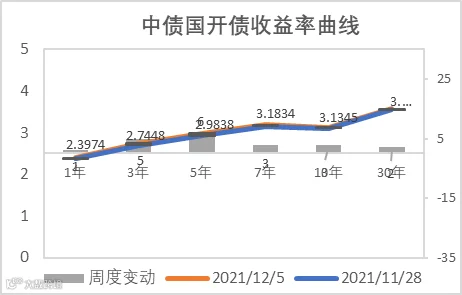

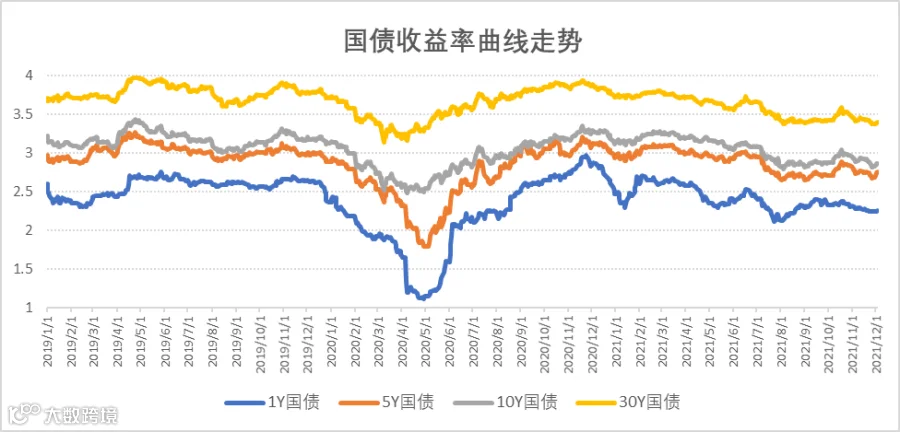

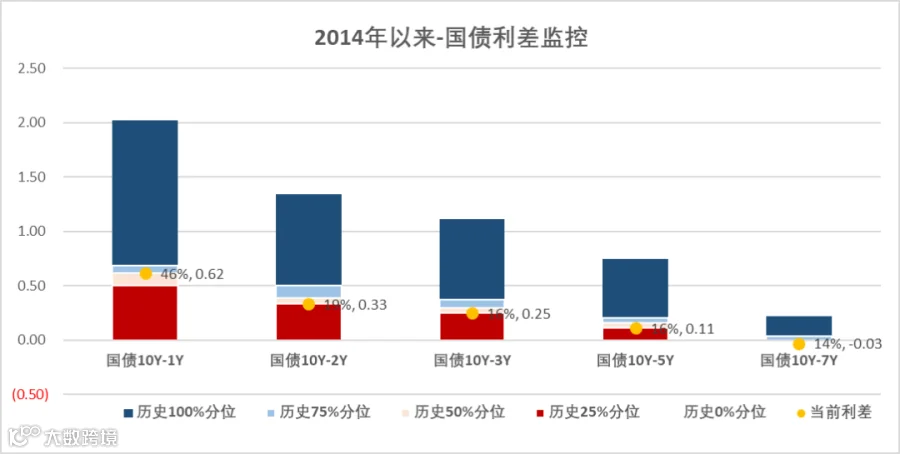

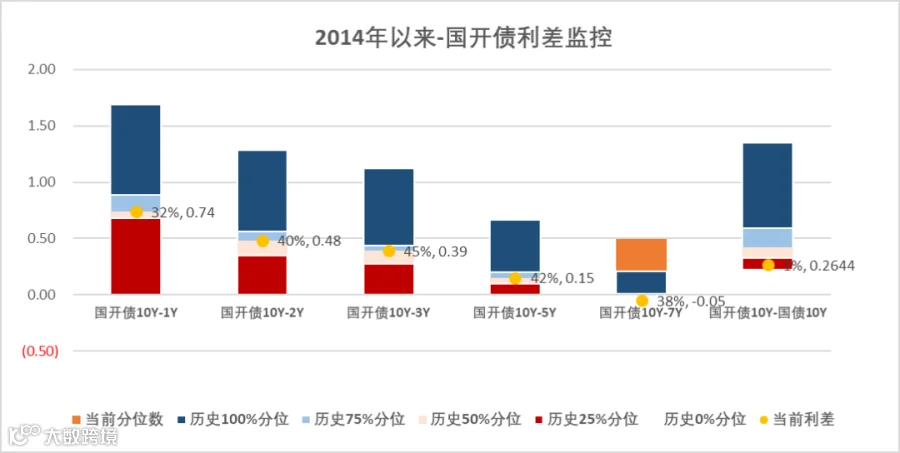

上周(11月29日至12月5日)海外市场仍围绕奥密克戎新型变异病毒的传播和研究情况而波动,10Y期美债收益率一路下行至1.39%附近,而国内高层对于变异病毒的防控表达信心后,利率债也在前期快速下行后走出小幅震荡上行的行情。上周央行公开市场操作跨月后恢复每天100亿的投放力度,而12月3日周五晚间新闻报道李克强总理在会见IMF总裁时提出“适时降准”的论调后,再度点燃市场短期做多的情绪。报告期内10Y国债、国开利率分别上行5BP和2BP,收报2.87%和3.13%。国债、国开债10-1Y期限利差相对平稳,分别收报62BP和74BP左右的水平。拉长时间窗口,从2014年以来观察期限利差,国债10-1Y和10-5Y期限利差处于46分位和16分位数,国开债10-1Y和10-5Y期限利差处于32分位和42分位数。

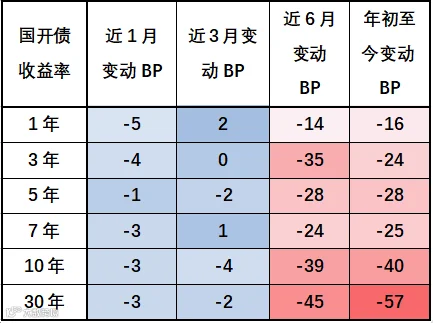

表3-表4 国债/国开债收益率变动观察

图8-图9 国开债与国债利差分位数

图10-图11 国开债与国债利差分位数

重要声明