点击蓝字关注我们

回顾2019年的债券市场,整体呈现区间震荡格局,货币政策张弛有度,收益率走势波澜不惊,债券发行量大幅增长,存量规模稳步增长,交易结算量增幅扩大,市场流动性有所提高。

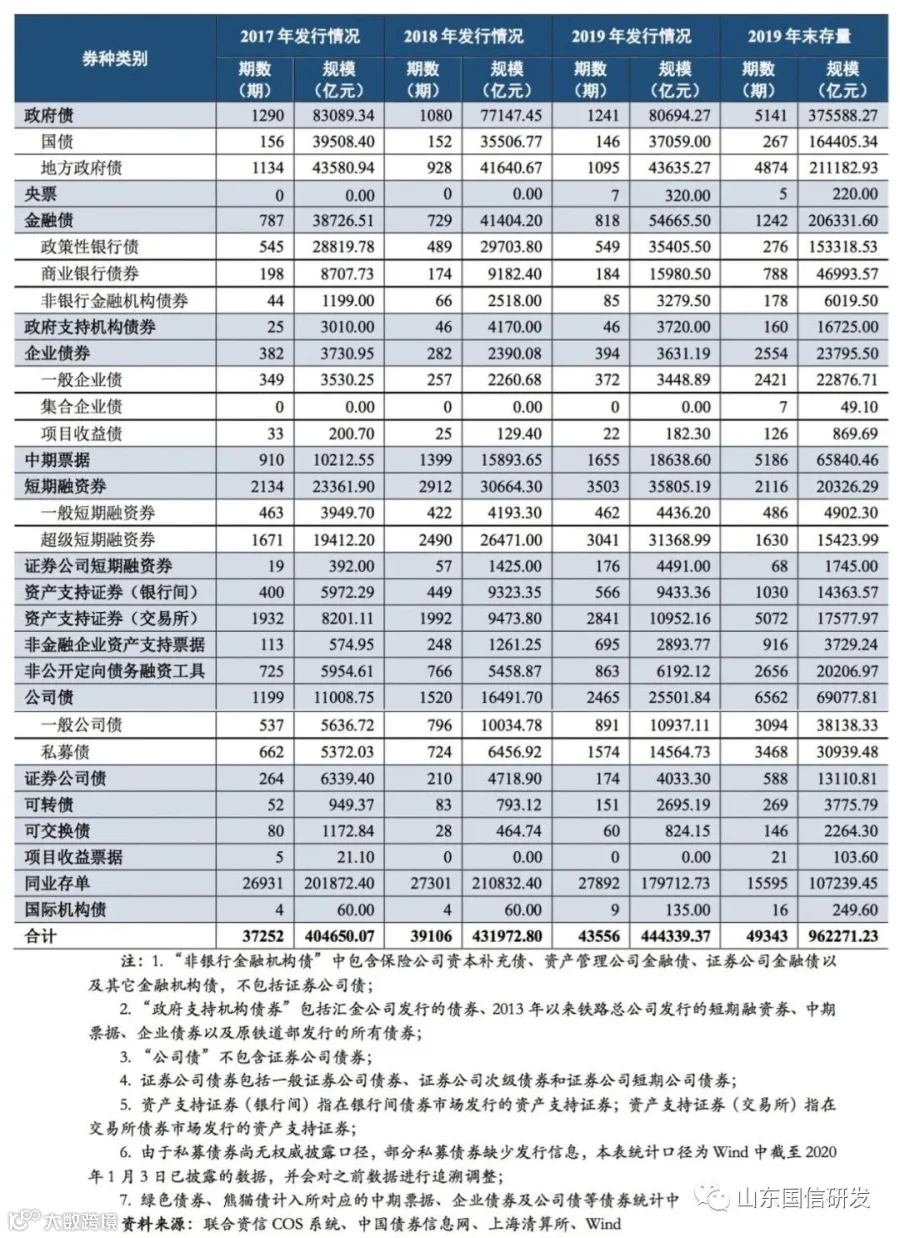

据联合资信统计,2019年债券市场共发行各类债券44.43万亿元,较上年增长2.86%,增幅较上年回落近4个百分点。

银行间债券市场新发债券40.00万亿元,占债券市场发行总量的90.02%,仍是我国债券主要发行场所。其中同业存单17.97万亿、政府债8.07万亿、金融债5.47万亿。2019年,企业债、中期票据、超短期融资券、证券公司短期融资券、非金融企业资产支持票据、非公开定向债务融资工具的发行量同比增幅显著,而同业存单发行规模较上年明显减少是2019年债券市场发行规模增幅放缓的主要原因。

2019年交易所市场新发债券4.43亿元,私募债、可转债、可交换债的发行量同比增幅均超过50%,证券公司债的发行量较上年有所减少。截至2019年末,我国债券市场主要债券存量规模达到96.23万亿元,较上年增长了约15.78%,规模继续扩大,我国成为仅次于美国的全球第二大债券市场。

图1 2017-2019年债券市场发行和存量情况

01

非金融企业所发债券情况

2019年,市场资金面整体较上年宽松,同时在再融资需求的推动下,非金融企业前期积累的融资需求得到一定释放。

图2 2018-2019年非金融企业发行债券情况

2019年度发行主体和债项信用等级继续向高等级集中。

图3 2019年短融发行主体信用等级分布情况

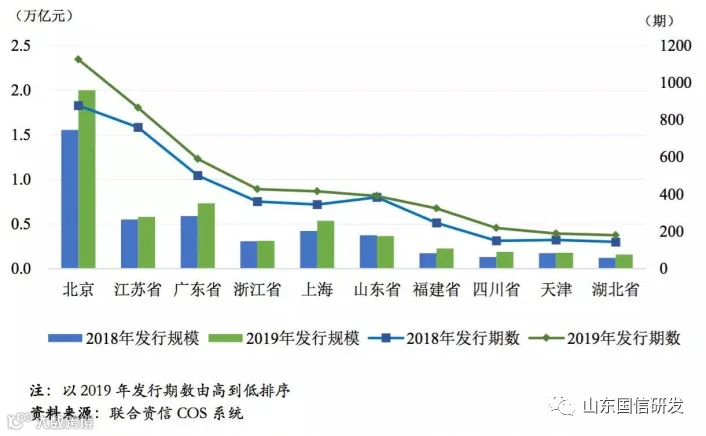

2019年债券发行地区集中度有所提升。其中,北京、江苏、广东地区的非金融企业所发债券的期数和规模仍均位列前三位。金融企业所发债券期数前十位地区的发行期数和发行规模占总发行期数和总发行规模的比例(73.39%和76.48%)较上年均小幅增加,债券发行的地区集中度进一步提升,且仍主要集中于东部沿海发达地区。

图4 非金融企业债发行债券期数前十位地区分布

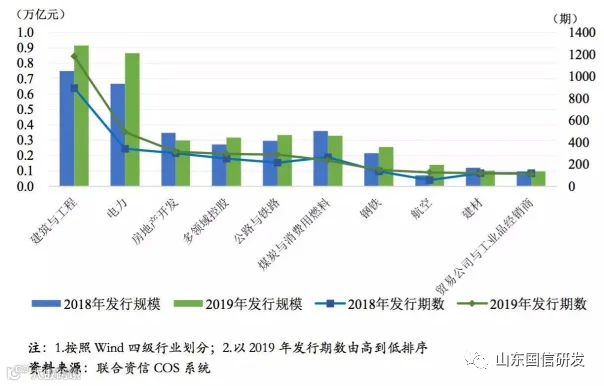

2019年债券发行主体行业集中度保持相对稳定。建筑与工程、电力和房地产开发行业企业所发债券的发行期数和发行规模居于前三位。前十位行业中,航空行业企业发行量增幅显著,其发行期数和发行规模的增幅均超过98%,发行期数排名超越上年排名第10位的公路运输业,跻身前十;煤炭与消费用燃料、贸易公司与工业品经销商行业企业所发行债券期数和规模较上年均有所下降。从行业集中度来看,前十位行业的发行期数和发行规模在总发行期数和总发行规模中的占比(51.58%和53.02%)较上年变化不大,行业集中度保持相对稳定。

图5 2019年非金融企业债发行债券期数前十行业分布

02

非政策性金融债券发行情况

2019年共有215家主体发行非政策性金融债619期,总发行规模2.78万亿元,发行家数较上年略有减少,发行期数、发行规模以及平均发行规模均较上年明显增加。具体来看,商业银行金融债(含商业银行其他一级资本工具、商业银行二级资本工具)发行期数和发行家数(184期和110家)均较上年变化不大,但发行规模(1.60万亿元)较上年增加约74.03%,增幅显著,主要由于今年以来监管部门鼓励商业银行通过多种渠道补充资本,以永续债为突破口补充银行一级资本,2019年永续债共发行5696.00亿元,单笔发行规模较大。

图6 2018-2019年非政策性金融债券发行情况

03

资产支持证券发行情况

2019年资产支持证券发行量继续保持增长。2016年末《非金融企业资产支持票据指引(修订稿)》发布以来,非金融企业资产支持票据(ABN)由于发行效率高、相比交易所债券市场具有一定的发行成本优势和更好的流动性进入快速发展阶段,2019年,ABN发行期数和发行规模分别为695期、2893.77亿元,同比增幅均超过一倍。在交易所债券市场上,2019年资产支持证券发行期数和发行规模分别为2841期、1.10万亿元,分别较上年增加42.62%和15.60%。2019年,银行间市场所发资产支持证券的规模仍然超过交易所市场。

04

债券新品种发行情况

绿色债券市场快速发展。2019年我国共发行绿色债券191期,发行规模为2796.94亿元,发行期数和发行规模较上年分别增长49.22%和29.58%。

熊猫债发行量有所减少。2019年我国债券市场共有19家发行主体发行熊猫债券40期,发行规模共计598.40亿元,较上年(29家、57期、948.90亿元)分别减少34.48%、29.82%和36.94%。

01

货币市场利率整体降低

2019年,回购市场隔夜基准回购利率(BR001)均值较上年下行29BP至2.19%,七天基准回购利率(BR007)均值较上年下行19BP至2.60%。拆借市场隔夜Shibor日均利率较上年下降29BP,7日Shibor日均利率下降15BP,2周、1个月和3个月Shibor日均利率分别下降62、71和91BP。

02

债券收益率曲线小幅震荡下行

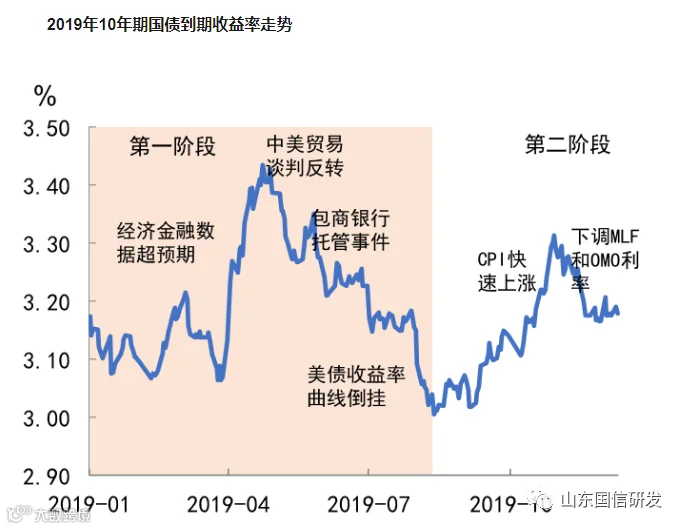

第一阶段为2019年年初至8月中旬,收益率波动幅度约为40bp。在年初宽货币、宽信用政策影响下,经济金融数据一度远超市场预期,货币政策重提“把好货币供给总闸门”,流动性阶段性收敛,收益率快速上行,10年期国债收益率升至3.43%的年内高位。但随着中美贸易争端再度升级、包商银行托管事件发生,市场风险偏好急剧下降,央行加大流动性投放缓解事件冲击,隔夜回购利率跌至2%下方,债券收益率逐步下行,叠加二季度经济数据回落影响,美债收益率曲线倒挂,带动10年期国债收益率触及3%的年内低点。

第二阶段为2019年8月下旬至年末,收益率波动幅度约为30bp。

8月下旬资金利率逐步回归常态水平,LPR形成机制改革后首次下调幅度不及预期,市场对央行放松货币政策的预期逐渐得到修正,9月起通胀预期升温,TMLF窗口期暂停操作,收益率再度反弹。而央行于11月先后下调MLF及OMO利率5bp,年末机构配置需求高涨,推动收益率基本回落至年初水平。(《货币政策保持定力,债券市场起落有度——2019年债券市场回顾与展望》)

图7 2019年10年期国债到期收益率走势

01

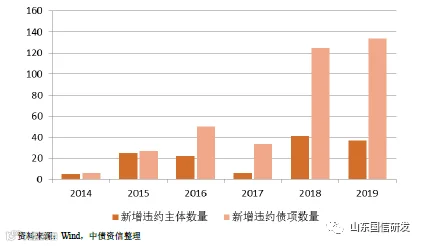

违约率小幅下降但维持高位

从新增违约主体数量看,2019年,债券违约继续维持高位,全年新增违约主体数量37家。从新增违约债券规模看,2019年违约债项合计133项,为历史最高水平,违约规模达到1,060.87亿元,同比减少157.33亿元,违约规模略有收缩。

图8 2014-2019年债券市场新增主体数量和新增违约债项数量

从违约率角度看,根据 2014 年至 2019 年的 1 年期边际违约率(主体口径)、 1 年期边际违约率(规模口径)可以看出, 2019 年的边际违约率明显回落。

图9 2014-2019年债券市场边际违约率统计(公募)

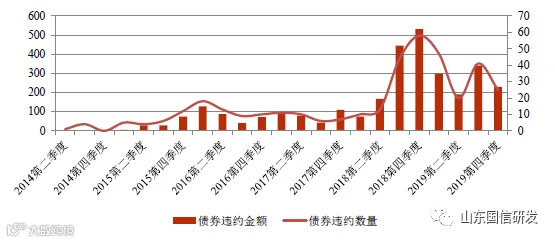

从时间分布上看,2019年初,债券市场违约规模大幅收缩;三季度随着公开市场债券到期和回售规模进入年内小高峰,叠加包商银行信用风险处置导致中小银行流动性收紧,民营企业公开市场债券偿还压力提升,当季违约规模达到年内高峰;四季度在稳健货币政策持续拉动作用下,同时考虑整体偿还量处于年内相对低位,当季违约规模回落。

图10 2014-2019年债券市场新增违约债项时间分布

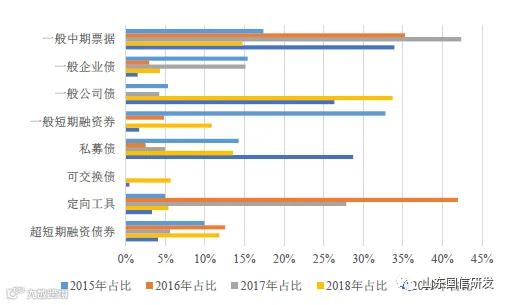

从违约债项的品种看,以私募债及中期票据品种居多,短融大幅下降。其中中期票据占比33.92%,而私募债违约规模创历史新高,占比大幅上升至28.71%。

图11 2015-2019年债券市场违约债项品种占比

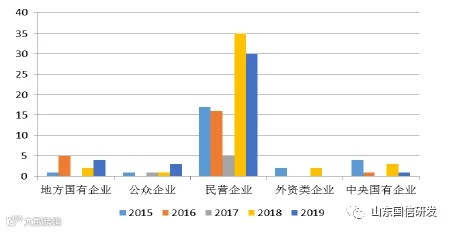

从违约主体的所有制性质看,新增违约主体中民营企业30家,仍然是违约主力,新增4家地方国有企业违约,分别为沈机集团、沈机股份、浩通物产以及青海盐湖。

图12 2015-2019年债券市场违约主体所有制性质分布

(主体口径)

02

2019年违约主体分层更为明显

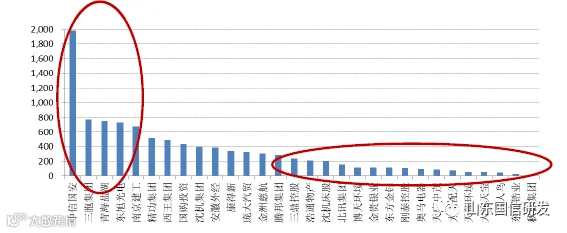

以往年度,债券市场违约以中小型企业为主,行业龙头或大型企业并不突出。然而,2019年以来违约主体分层逐渐明显,一方面,昔日行业龙头及明星企业、网红企业在资金大潮退去后,也难逃流动性问题而爆发违约。另一方面,受2016年公司债扩容影响,部分自身资质较差、无明显竞争优势的发债主体在2019年迎来债务集中到期或回售,在外部融资环境未有明显好转、无法获取流动性政策倾斜的背景下难免出现流动性危机。最后,2018年以来上市公司发债主体信用风险逐渐凸显出来,在外部融资环境收紧的情况下更容易出现流动性困难,2019年该趋势更为明显,全年新增违约的上市公司多达19家,占违约主体总量的比例高达51.35%。

图13 新增违约主体资产分布(截至2018-12-31)

02

企业违约原因多样化

根据中债资信持续追踪研究企业违约原因总结来看,使得企业一步步走向违约泥淖的因素大抵不过行业景气下行、企业自身无竞争优势经营乏力、债务结构不合理或债务集中到期、过度依赖外部融资、投资激进、母弱子强、或有负债风险等,然而2018年以来,公司治理漏洞花样上演,实控人缺失、控制权变更、实控人掏空企业、对外违规担保、关联方占款等公司治理问题不断暴露,2019年部分上述问题愈演愈烈,公司治理漏洞影响公司经营效果及资金使用效率,引发外部融资环境恶化,成为引发企业信用风险加剧的重要原因之一;此外,2019年违约主体财务造假现象突出,成为引发企业信用环境恶化的重要推手,财务造假手段层出不穷,康得新、东旭光电“存贷双高”,大连天宝、秋林集团大量资金沉淀在在建工程、存货等科目。

参考目录

1. 《2019年债券市场统计分析报告》,中央结算公司统计监测部;

2. 《2019年度债券市场发展报告》,联合资信评估有限公司;

3. 《货币政策保持定力,债券市场起落有度——2019年债券市场回顾与展望》,中国进出口银行;

4. 《2019年债券市场违约总结暨2020年展望——融资仍存在结构性分化,短期内风险整体可控》,中债资信评估有限公司。

作 者 | 隋佳宏

编 辑 | 创新团队-研发小组