观点摘要

上周宏观层面的增量信息并不多,长端利率债也基本走平。债市相对稳定且强劲的表现得益于持续宽松的资金面和金融机构的资产欠配。

上周国内值得关注的信息有以下几点:国常会上部署持续扩大有效需求的政策举措,会上增量信息有限,但对近期的房地产风波做出了一定回应,提出“要支持金融机构对受疫情影响的个人消费贷款采取更加灵活的安排”;李克强总理在世界经济论坛全球企业家视频特别对话会中表示“宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来”,这一表述与近几月的政策表态一致,但引起了市场的格外关注。

海外方面,欧洲央行加息50BP,幅度超出市场预期但又在情理之中,政策利率进行同步上调,市场对此反应并不强烈。意大利总理辞职,市场对于欧洲债务等问题爆发的担忧上升。后续对于海外市场关注的要点依旧是欧美央行加息对外需的影响,下半年外需仍有回落压力。

近期债券市场走势比较平淡但又伴随着结构性的分歧,一方面资金面处于极度宽松的状态,下半年货币政策也不存在转向的基本面基础,市场预期流动性宽松能够继续维持,以1年期存单为例的短端利率再创新低;另一方面,当前的政策基调还是以托底而非刺激为主,大规模刺激性政策容易被理解成“大水漫灌”,出台的可能性非常低,制约了长端利率的继续下行。基本面温和复苏的同时还在受到疫情反复的扰动,地产行业也还没走出困境。总体来看,债市偏震荡的走势大概率还会维持下去,对于极度宽松的资金面要适度谨慎,关注本周美联储议息会议和政治局会议传达的信息。

01

经济数据

02

资金面观察

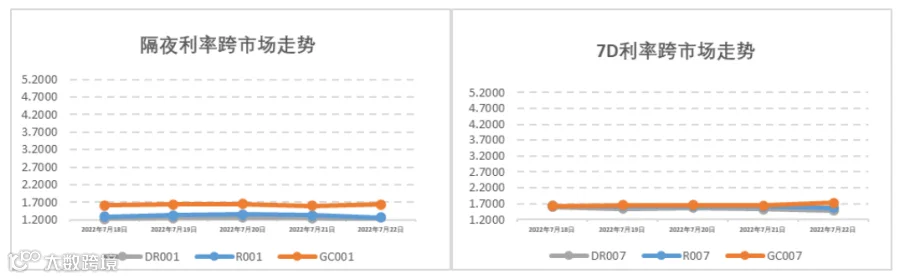

报告期(7月18日至7月24日)公开市场有150亿元7天公开市场逆回购到期,央行累计开展280亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作央行净投放130亿元资金,或基于平滑7月缴税期临近的资金面以及平复近期各地陆续蔓延爆发的烂尾住宅断供潮。报告期内资金面依旧维持在偏宽松的水平,隔夜DR001和7天DR007加权平均价格分别在1.19%-1.27%和1.48%-1.60%附近区间震荡。报告期内机构杠杆仍然维持在6.5万亿以上的历史较高水平,加杠杆是当前市场环境下的占优策略,机构加杠杆的热情延续。

03

一级利率债发行情况

上周(7月18日至7月24日),利率债(包含NCD)一级发行约9,620.27亿元,总偿还量约9,980.50亿元,净融资额约-360.23亿元。基于不超发货币、不透支未来的政策基调和上半年发行的地方债仍待落到实处的背景下,7-8月利率债供给预计进入淡季,叠加烂尾断供潮情绪蔓延下的地产一二手市场成交趋于清淡,7月社融数据可预期不会有较大的增长。

04

二级利率债市场情况

上周(7月18日至7月24日)国内宏观层面增量信息较少,市场普遍关注7月底即将召开的政治局会议高层关于下半年经济方面的有关定调和政策,受各地零星疫情反复等影响和利率债供给淡季,国内市场对于7月社融增量的预期有所下调。报告期内债券市场整体波动较小,10Y期国债、国开债利率收报2.79%和3.00%;国债、国开债10-1Y期限利差在88BP和102BP附近震荡。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在70-80分位数水平附近。海外方面,投资者瞩目于本周7月美联储议息会议的下一步联邦利率操作,伴随近期全球新冠病例迎来又一波增长及加息预期的缓和下,10年期美债收益率进一步回落至2.8%附近波动。

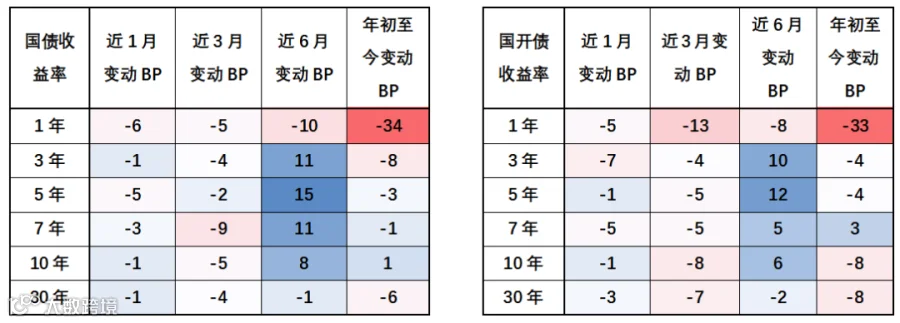

国债/国开债收益率变动观察

重要声明