Part 1

债券市场

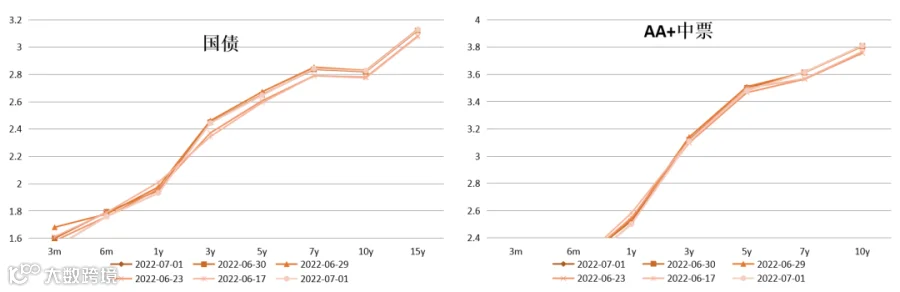

周内曲线整体震荡,利率债方向不明显,信用债继续青睐短端交易。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 2

股票市场

A股整体:指数整体小幅上涨,创业板指表现较弱

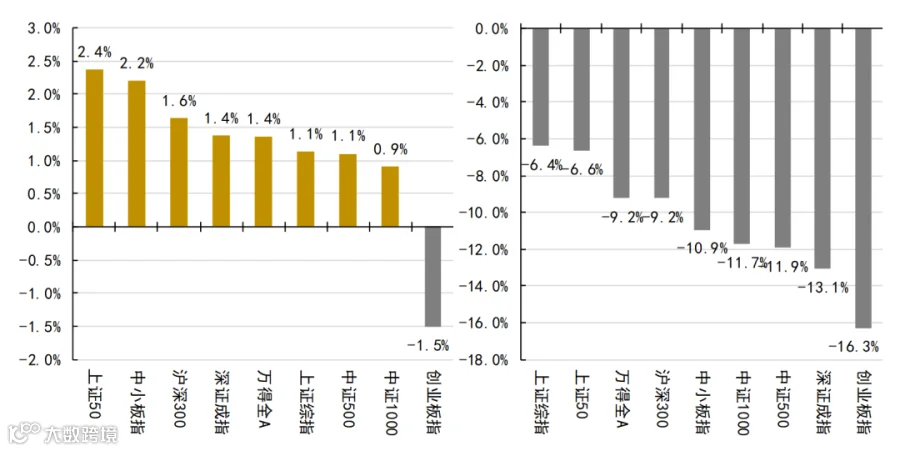

指数总体Wind全A上涨1.4%,上证50、中小板指涨幅靠前,创业板指跌幅明显-15%。

年初至今,主要指数累计下跌约-9.2%。其中,创业板指跌幅约-16.3%。

上周至今(左)及年初至今(右)各指数涨跌幅

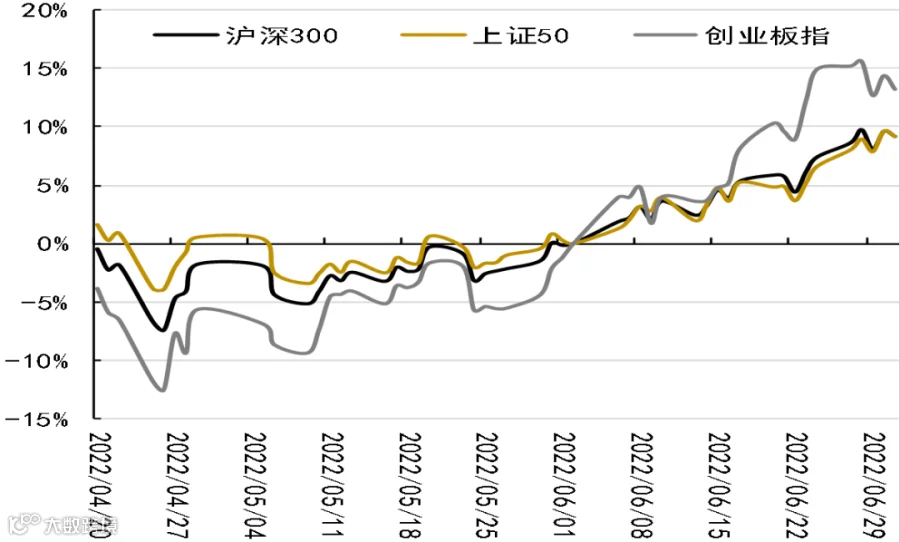

主要指数具体走势

数据来源:Wind

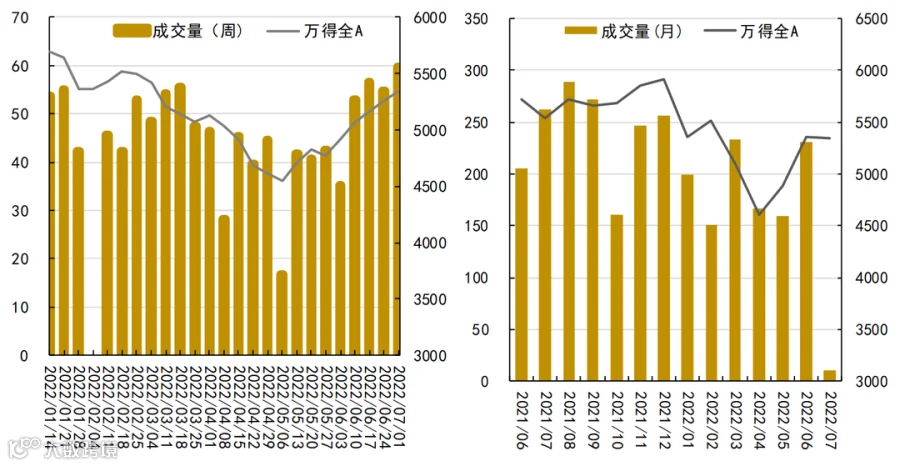

周度(左)及月度(右)成交量走势

数据来源:Wind

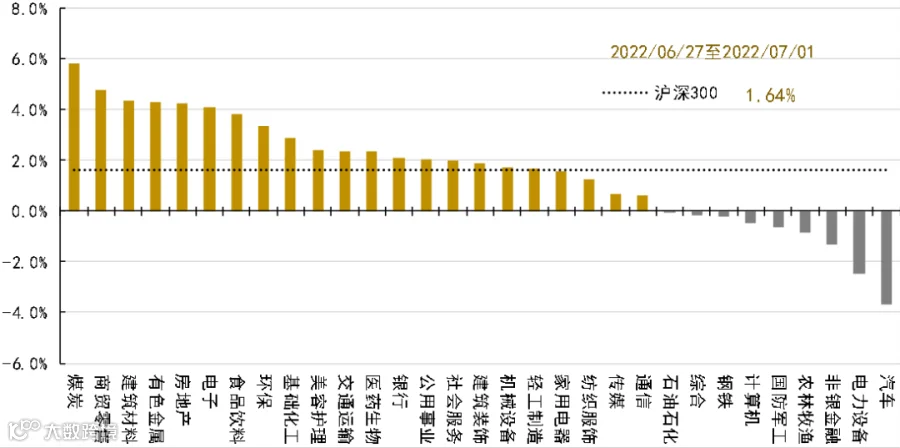

消费、稳定表现较好,金融周期、成长表现稍微弱

煤炭、商贸零售、建筑装饰、有色金属涨幅靠前约6%。

房地产、电子、食品饮料也有不俗表现。

汽车、电力设备、非银金融表现较弱。

上周各行业指数涨跌幅

数据来源:Wind

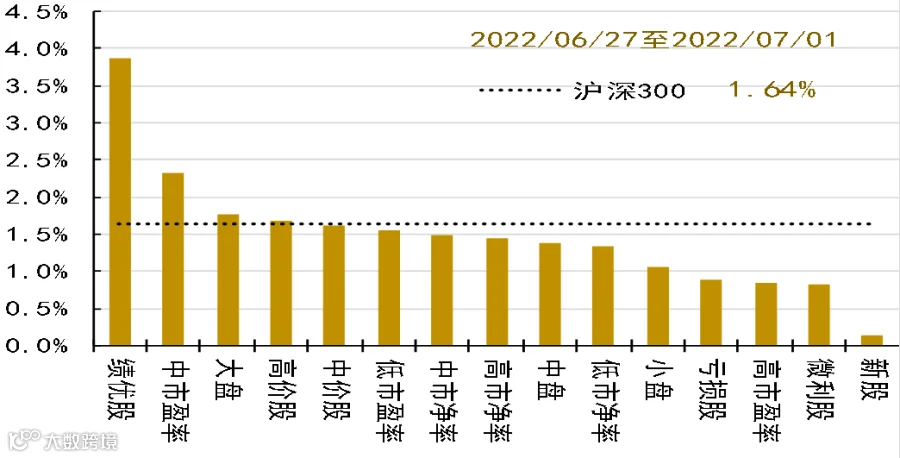

本周绩优股、大盘股涨幅靠前,新股、微利股表现较弱。

具体地,消费、稳定表现较好,金融周期、成长表现稍微弱。

大行业方面,消费、交通运输表现较强,设备制造、资源能源、科技表现较弱。

上周各风格指数表现

数据来源:Wind

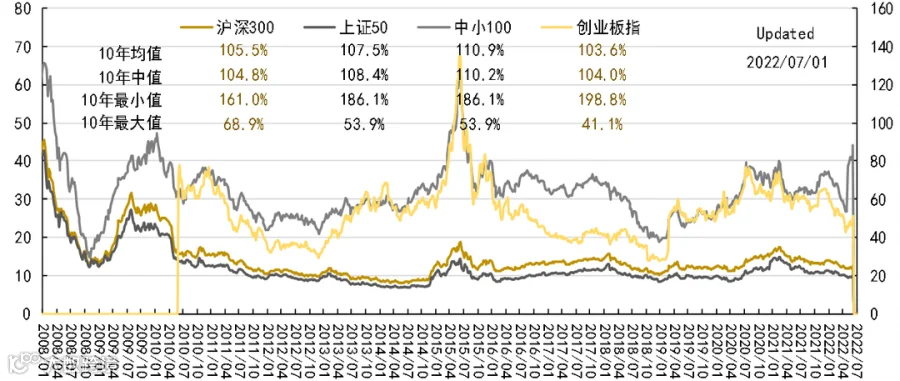

估值水平处于历史中等位置

目前,各主要指数处于10年中值和均值的104%-111%水平,较之最低值高61-99%,是最高值的60%(注:近10年以来分位数)。

目前,中美估值比为0.7估值,高于10年以来均值(0.55)、1年来的均值(0.54)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

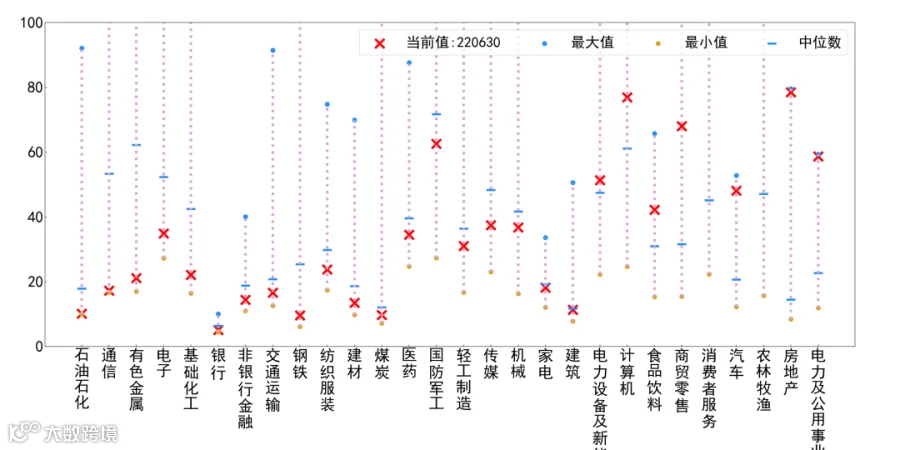

房地产、电力及公用事业、农林牧渔估值仍处于高位;有色、通信、石油石化等估值在10%分位

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:石油石化的PE10.1(分位:0.5%)、通信的PE17.3(分位:0.6%)、有色金属的PE21.1( 分位:1.3%)、电子的PE34.9(分位:7.7%)、基础化工的PE22.1(分位:8.2%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:电力及公用事业的PE58.7(分位:99.8%)、房地产的PE78.5(分位:99.7%)、农林牧渔的PE 1317.9(分位:98.6%)、汽车的PE48.1(分位:97.1%)、消费者服务的PE219.3( 分位:94.6%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

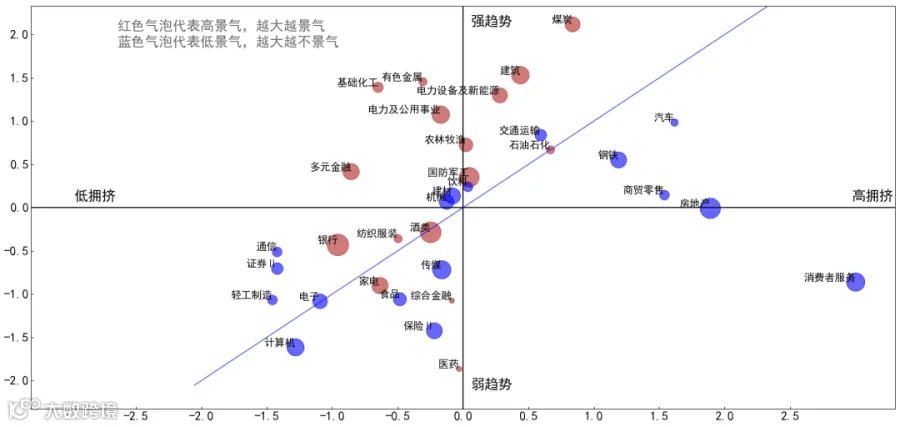

基于行业“景气度-趋势-拥挤度”三维行业评价体系:

推荐:基础化工、有色金属、多元金融、电力及公用事业、通信。

回避:房地产、消费服务、商贸零售、综合金融、医药。

酒类、银行、国防军工、电力及公用事业、建筑景气度最高的行业;

房地产、消费者服务、汽车、商贸零售、钢铁行业拥挤度处于较高水平,需要警惕尾部风险。

基于三维行业评价体系推荐:

基础化工、有色金属、多元金融、电力及公用事业、通信

数据来源:Wind

数据来源:Wind

Part 3

大宗商品

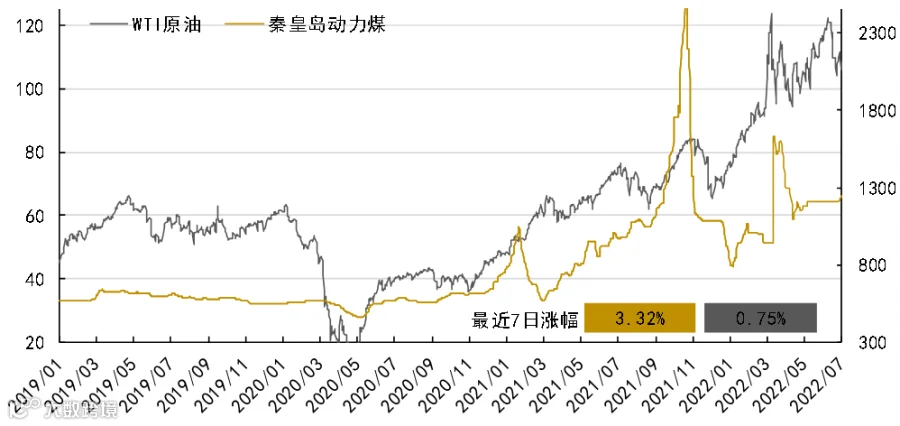

美联储加息预期未减,全球经济衰退忧虑加剧,大宗商品整体震荡下跌

原油:现货市场,海外尤其是欧洲能源紧缺情况依旧严峻。市场短期交易的核心矛盾很可能出现了变化,即更多计价海外经济体能源危机下的经济衰退利空而非能源紧缺本身。美联储暂时并未松口放缓加息,紧缩叠加经济衰退的利空预期较6月更强,上述利空预期证伪难度较大,短期油价忽视供应端利空加速下行压力迅速加大。

动力煤:临近月底,产地煤管票紧张,内蒙部分煤矿完成生产任务,暂停生产,市场煤供应略有收紧。本周电厂煤炭日耗小幅提升,可用天数减少,但库存水平无明显变化,仍处相对高位,以长协煤为支撑,补库需求不足;随着气温持续上升,汛期结束,火电加速消耗煤炭,后市需求回暖预期增强,下游补库意愿或将提高。港口成交低迷,受发运成本支撑,贸易商有挺价情绪,受需求提振影响,市场报价探涨,但限价监管严格,询单增加压价低,实际成交有限,港口累库明显。进口方面,国内电厂招标增加,但国际需求强劲,印尼煤价坚挺,国内对高价煤接受度低。

铜:沪铜价格震荡续跌,美联储预计将延续大幅加息,全球经济衰退忧虑加剧,美元指数走强,并且下游表现依旧疲软,终端消费不振。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)6月制造业PMI上行回到扩张区间;

(2)国内疫情管控措施略有放松。

国内经济基本面仍然在维持前期的修复态势,5月工业企业利润回升,6月PMI生产、新订单、新出口订单、配送时间等分项全面回升,6月楼市成交环比也出现大幅改善。疫情防控方面,政府优化调整了风险人员的隔离管理期限和方式,取消了通信行程卡“星号”标记,对于三季度经济活动恢复也会产生积极作用。目前需要关注的是回升态势之下,后期对冲性的政策发力能否能继续。站在月初,7月可能看到的图景是经济活动继续恢复,美、欧央行继续加码提高利率。

回顾1-2季度,市场担忧的几大利空因素中,联储连续加息已经在进行中,通胀高企对海外经济体的冲击明显大于国内,且6月商品价格终结连续上涨呈现高位震荡态势,疫情对于经济活动的干扰正在减退,产业政策的方向也在趋向于有利于企业经济活动,总体上看主要利空因素计入预期较为充分,后期权益市场主线仍然是估值修复。债券市场维持前期观点,震荡仍然是主线,投资者对经济基本面的复苏力度尚未形成一致预期,再叠加宽松预期,市场形成继续追求票息,等待进一步增量信息的阶段。

A股观点

上周A股继续反弹,上证综指上涨1.13%,收于3387.64点,深证成指上涨1.37%,收于12860.36点,创业板指下跌1.50%,收于2781.94点;价值风格类板块代表指数上证50、中证100、沪深300分别上涨2.37%、上涨1.56%、上涨1.64%,成长风格类板块代表指数中小100、中证500、中证1000分别上涨2.21%、上涨1.10%、上涨0.91%;两市A股日均成交金额为11957.06亿元,较上周增加9.16%;涨幅靠前的行业有煤炭(5.85%)、商贸零售(4.75%)、建筑材料(4.36%);跌幅靠前的行业有汽车(-3.70%)、电力设备(-2.47%)、非银金融(-1.30%)。

外盘方面,美欧通胀重回焦点,随着高通胀+金融条件收紧,加剧欧美增长预期下行担忧,海外经济和金融环境最大的影响点仍是通胀压力何时开始“确定性”减弱,通胀持续高企“逼迫”主要央行加快紧缩货币政策,明确控通胀的核心目标,短期内美联储被通胀制约,可能继续快速加息,美联储6月加息75基点,鲍威尔表示即便面临衰退风险,也要强力控通胀,期货价格预期联储7月加息70bp,经济下行压力增大的迹象逐渐明显,欧美先行指标大幅减速,美国经济陷入衰退的可能性增大,美国制造业和服务业PMI降至2020年7月以来低位,市场对欧美增长减速甚至“衰退”担忧加大。

国内方面,国内与海外经济短周期错位框架,中国短周期指标领先欧美大约两到三个季度,6月份采购经理指数上升幅度较大,制造业和非制造业PMI均重返扩张区间,企业生产经营状况较5月有明显积极变化。当前国内经济处于探底阶段,国内疫情扰动拉长了主动去库周期,经济磨底期可能延长,国内经济见到拐点进入磨底期后,与海外市场的相关性会减弱。

A股市场,目前A股估值正处底部区间,除沪深300指数以外的宽基指数市盈率中位数大幅低于历史中枢水平,国内股市具备较好的长期投资价值。从配置上看低估值蓝筹和业绩明确的成长类行业具有配置性价比,比如银行、保险、地产、白酒、医药、电力等行业,另一方面,稳增长政策推动下的新能源行业与汽车行业值得关注,经济见底企稳的信号逐渐显现,利率敏感型板块大金融将有所表现。

银行行业,估值处于低位,经济企稳回升有望迎来估值修复行情,目前银行板块平均市盈率5.57倍,平均市净率0.56倍,估值大幅低于沪深300均值,横纵向看,银行板块均处于低位,具备较高配置价值,国内经济持续修复,资产端规模有望回升,资产质量得到改善;房地产不良资产逐步出清,政策松绑助力居民端信贷回升。房地产开工、销售数据虽不乐观,但银行存量风险正逐步释放,在“房住不炒”与“风险可控不扩散”的政策区间中,居民端合理住房需求得到政策鼓励,居民房贷利率差异化下调,居民信贷规模有望在年终持续回升,强化银行业基本面;稳增长政策有望成为银行业下阶段表现的动力来源,成长性较高、资产优质的相关个股将得到市场关注。

光伏行业,光伏行业继续持续高景气,技术进步带动行业降本增效,带动光伏经济性提升,各国分别上调碳排放目标,清洁能源装机将迎来长期增长,尽管硅料价格高企,1H22淡季不淡,国内分布式、海外需求支撑终端装机需求,三季度国内大基地加快开工,需求有韧性,欧洲在能源安全诉求下装机迅速提升,美国贸易政策边际改善,也推动国内装机迅速提升。

化工板块,截至2022年7月1日,中国化工品价格指数CCPI报5680,较6月24日下跌1.88%。上周(6/27-7/1)上证指数上涨1.13%,化工板块方面,中信化工33个三级行业指数涨跌方差较大,其中,上涨幅度前三的为纯碱(+12.69%)、磷肥及磷化工(+11.23%)、民爆用品(+8.83%);下跌幅度前三为碳纤维(-7.94%)、轮胎(-7.90%)、钛白粉(-3.68%)。

国家能源局综合司关于征求《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》意见的函,其中提到中大型电化学储能电站不得选用三元锂电池、钠硫电池,不宜选用梯次利用动力电池;选用梯次利用动力电池时,应进行一致性筛选并结合溯源数据进行安全评估。钠硫电池归属于钠电池领域,但其技术路线与主流钠离子电池路线存在较大差异。可以参考锂离子电池和锂硫电池的关系。目前日本NGK公司是全球唯一实现钠硫电池商业化量产的公司,国内主要钠离子电池厂商如中科海纳、钠创新能源、立方新能源等均不是该技术路线。

新材料,N型电池片接棒P型电池片,成为下一代主流技术。P型电池片仍是主流技术路线,2021年PERC电池市占率达91.2%,但单晶PERC电池量产效率已达23.1%,逼近24.5%的极限效率,难取得大幅提升。N型电池由于成本较高,量产规模较小,2021年市占率3%,较2020年基本持平。N型电池具有少子寿命高、光致衰减低、温度系数绝对值低、弱光响应好等优点,极大提升电池开路电压和转换效率,有望成为下一代主流技术。

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。