观点摘要

上周债券市场利率整体先上后下,十年期国债到期收益率全周上行幅度仅1BP,跨季结束后资金面平稳,值得重点关注的增量信息有以下几点:

一是上周央行逆回购操作缩量引发市场关注。央行逆回购操作量之所以从100亿降到30亿,我们认为除了有跨季结束惯例回笼资金的考量外,政府债发行高峰期已过、央行配合进行流动性投放的必要性降低也是重要原因。在货币市场资金面延续三个多月的极度宽松后,央行可能也有警示机构过度加杠杆行为的意图。结合目前国内经济所处在的缓慢复苏阶段,我们认为下半年资金面有可能由宽松向中性收敛,这并不意味着央行货币政策态度出现了转向,经济复苏仍需要货币政策的支持,但非常态的极低的资金利率在下半年或有回升的可能性。

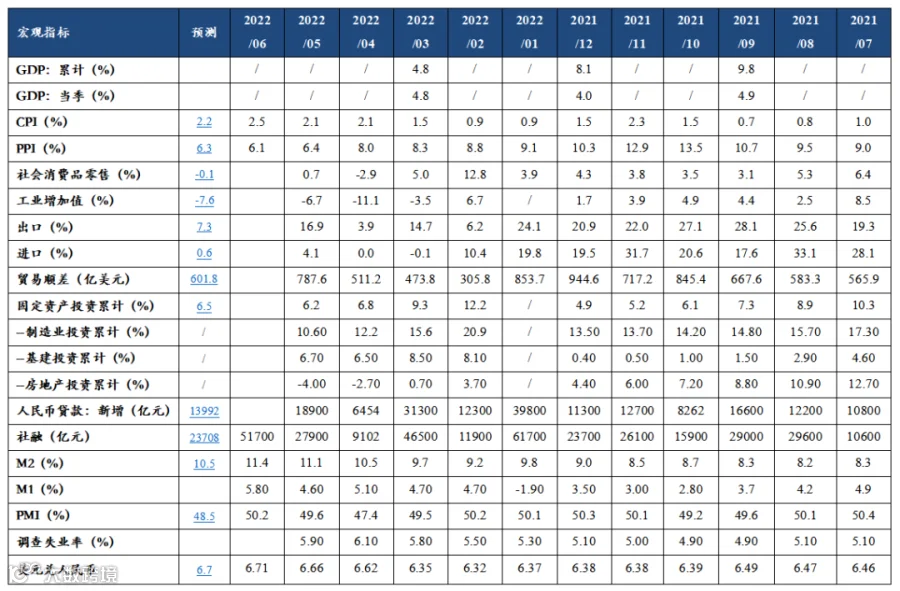

二是6月份通胀数据公布,CPI同比上涨2.5%,较上月上升0.2%;PPI同比上涨6.1%,较上月回落0.3%。CPI同比增速回升主要是受到猪肉和原油价格上涨的拉动,核心CPI中仅旅游业相关的服务价格出现明显反弹,与6月疫情结束旅游活动恢复相关,其他分项则没有明显上涨,显示出国内消费需求依旧疲弱。近一个月猪肉价格大幅度的反弹使国内通胀预期抬升,猪肉价格上涨很容易让人联想到上一轮的猪价上涨周期,但上一轮猪肉价格高点之所以能达到60元/斤是环保政策和非洲猪瘟疫的共同作用的结果,近两年国内生猪养殖业产业化大规模养殖占比提升,能繁母猪存栏量也远高于上一轮猪周期,中央猪肉揽储与投放也能起到猪价对冲的作用,政策也开始在猪价上涨早期推动保供稳价,总体来看并不用担心猪肉价格持续的大幅上涨。此外,即使在猪价大涨的悲观假设下,也不用担心受此影响而上涨的CPI会导致货币政策转向,单个行业的周期波动并不是货币政策主要关注点。

三是6月美国就业数据公布,超出预期。美国6月季调后非农就业人口37.2万人,远超预期的26.8万人,失业率维持在五年来低点,工资上涨继续放缓。在本次非农数据公布前,上周商品、外汇和美债市场一度进行了对衰退预期的交易,认为通胀已处高点且7月美联储加息幅度会减低,但在6月就业数据公布后市场加息预期再度上调。按照美联储目标利率区间倒算,在7月加息50BP或75BP后,后续加息空间将变得有限,同时通胀的韧性似乎比经济的韧性更强,7月美国通胀水平大概率将创新高。

01

经济数据

02

资金面观察

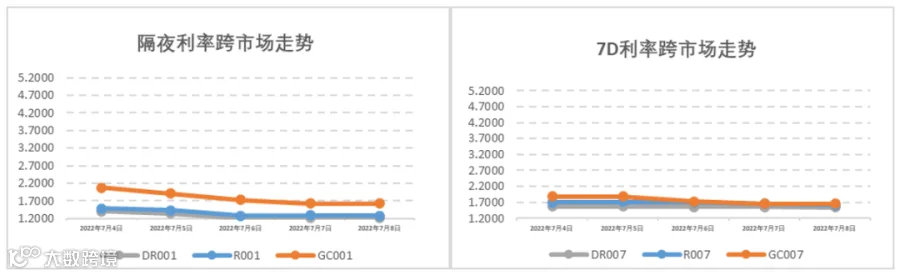

报告期(7月4日至7月10日)公开市场有4000亿元7天公开市场逆回购到期,央行累计开展150亿元7天公开市场逆回购操作,中标利率维持在2.10%(7D)不变,全周统计公开市场操作央行净回笼了3850亿元资金,跨半年后资金面重新回归相对宽松区间,央行自报告期7月4日以来均保持每日投放30亿的7天逆回购操作规模,但7月初资金面不如4月时宽松。上周交易所、银行间隔夜资金加权利率自高点1.93%和3.02%回落至1.2%和1.3%附近,报告期内银行间、交易所7D资金利率也分别从2%和2.5%以上,回落至1.6%和1.8%附近。报告期内隔夜DR001和7天DR007加权平均价格分别在1.2%-1.4%和1.55%-1.57%附近区间震荡。报告期内机构杠杆仍然维持在6万亿以上的历史较高水平,机构加杠杆的热情依旧持续。

03

一级利率债发行情况

上周(7月4日至7月10日),利率债(包含NCD)一级发行约8,492.32亿元,总偿还量约6,943.77亿元,净融资额约1,548.54亿元。伴随2022年新增专项债基本发行完毕,地方政府正在抓紧进行今年第三批专项债券申报工作,坚持“资金跟着项目走”的要求,进一步发挥带动扩大有效投资的重要作用,在原交通基础设施、能源、保障性安居工程等既有九大领域的基础上,新增新型基础设施、新能源等申报投向。在货币政策边际效应递减、实体需求仍在弱修复的情况下,2023年一级地方债的提前发行符合我们前期对于扩张型财政政策发展方向的预期,而当前市场预期的发行时点可能在2023年四季度。

04

二级利率债市场情况

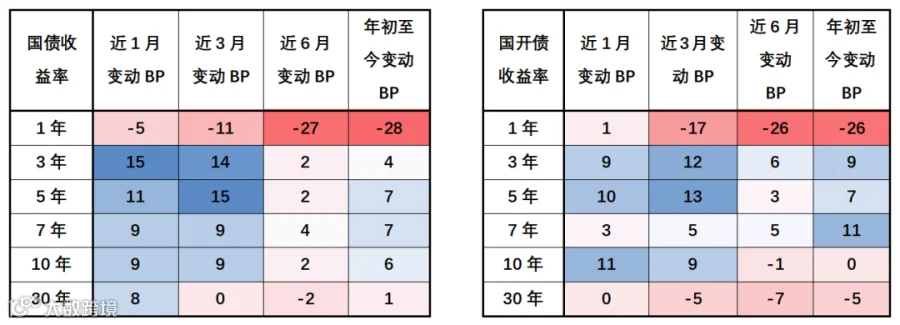

上周(7月4日至7月10日)国内6月CPI、PPI数据出炉略超预期,叠加2023年地方债提前发行的新增信息对于下半年经济修复的提振,10Y期国债、国开债利率全周小幅震荡上行1-3bp,收报2.84%和3.08%;央行自7月4日以来每日公开市场操作30亿元的节奏对于短端利率债交易端有一定敲打,1-3Y期短端国债利率全周震荡上行3-5bp,国债、国开债10-1Y期限利差修复收窄至88BP和103BP。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差分别小幅回落至79和86左右分位数水平。海外方面,10年期美债收益率先回落至2.8%附近,后抬升至3.07%,或受美国6月就业数据公布后市场加息预期再度上调的相关影响。

国债/国开债收益率变动观察

重要声明