观点摘要

上周债市做多情绪高涨,除了资金面更趋宽松外,房地产行业负面消息发酵和多地疫情的反复也对市场风险偏好带来一定影响。同时上周多项经济数据发布,但对市场的影响比较有限。

从上周公布的数据来看,6月金融数据总体较强,因国务院要求6月底前新增专项债要基本发行完毕,拉动社融增长的主力分项依旧是政府债券,同时能观察到企业中长期贷款同比多增也较多,说明信贷需求有所恢复,6月地产销售的改善也带动了居民中长期贷款的短期改善。6月贸易数据显示出口韧性仍强,贸易顺差创历史单月新高,侧面体现出现阶段外需依旧强劲,还没有明显衰退的信号出现,出口的强劲对基本面形成重要支撑。6月经济数据从结构上看,基建投资是今年稳增长的重要抓手,其同比增速已升至两位数;消费的表现超出预期,其中汽车消费表现尤其亮眼,与疫情得到控制后各地出台的汽车消费鼓励政策直接相关;地产投资还未扭转下跌的趋势,销售端的改善并未传递到投资端,且部分楼盘交付问题已经引发舆论的关注,地产行业的困境仍需要政策的进一步支持。

海外方面,6月美国CPI和PPI同比增速再度回升,超出市场预期,能源价格上涨对美国通胀的拉动作用仍强。在通胀数据公布后,市场对美联储7月加息幅度预期进一步上调,加息100BP的预测概率一度超过80%,在美联储官员鸽派发言降温后一致加息预期降为75BP,美债收益率曲线出现深度倒挂。本周拜登的沙特之行也遭遇碰壁,沙特表示是否提高石油产量取决于市场是否存在供应短缺,并未给出明确增产的承诺,还暗示了会继续与俄罗斯进行合作。美国的通胀问题短期内难以得到快速解决。

总体来看,目前国内经济仍处于缓慢修复的阶段,近期疫情的反复和地产行业负面舆情给经济复苏带来一丝不确定性,但我们认为疫情出现波动在预料之中,通过常态化核酸来实现疫情和经济运行平衡的模式也初见成效,而地产行业的风险事件也仅是局部事件,还没有带来系统性风险,下半年经济平稳修复的进程将延续。债市短期走强后交易机会也在减弱,交易策略优于配置策略,可适当获利了结。

01

经济数据

02

资金面观察

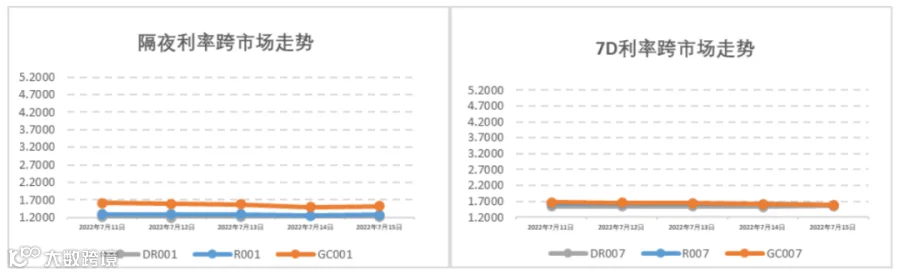

报告期(7月11日至7月17日)公开市场有150亿元7天公开市场逆回购和1000亿元1Y期MLF操作到期,央行累计开展150亿元7天公开市场逆回购操作和1000亿元1Y期MLF操作,中标利率维持在2.10%(7D)和2.85%(365D)不变,全周统计公开市场操作央行无净投放也无净回笼资金,7月中旬资金面保持在相对宽松的水平,上周交易所、银行间隔夜资金分别在1.6%以下和1.3%以下。报告期内隔夜DR001和7天DR007加权平均价格分别在1.17%-1.22%和1.54%-1.56%附近区间震荡。报告期内机构杠杆仍然维持在6万亿以上的历史较高水平,机构加杠杆的热情依旧持续。

03

一级利率债发行情况

上周(7月11日至7月17日),利率债(包含NCD)一级发行约8,385.65亿元,总偿还量约9,269.10亿元,净融资额约-883.46亿元。截至6月末,各地发行新增专项债券3.41万亿元,积极财政政策靠前发力。1-6月,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。央行货币政策司司长邹澜回应下半年降准降息计划表示,目前流动性保持在较合理充裕还略微偏多的水平上。央行将综合考虑经济增长、物价形势等基本面情况,合理搭配货币政策工具,保持流动性合理充裕,进一步推动金融机构降低企业融资成本,为巩固经济恢复创造适宜的货币金融环境。

04

二级利率债市场情况

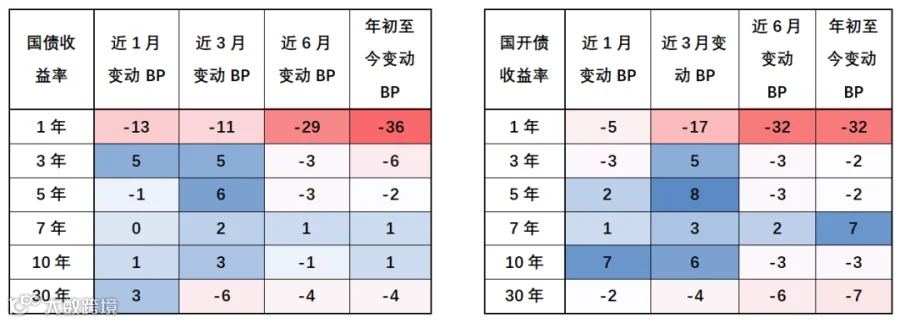

上周(7月11日至7月17日)国内6月经济数据出炉反应经济修复仍不及预期,上半年经济同比增长2.5%,下半年经济增长压力仍较大,叠加断供潮的雪上加霜情绪传导以及央行鸽派偏宽松的货币政策维稳表态,10Y期国债、国开债利率全周下行3-5bp,收报2.78%和3.05%;1-3Y期短端国债利率也下行6-7bp,国债、国开债10-1Y期限利差在90BP和106BP附近震荡。拉长时间窗口,从2014年以来观察期限利差,国债、国开债10-1Y期限利差在80左右分位数水平上下波动。海外方面,全球通胀预期有所缓和,10年期美债收益率回落至2.9%附近波动。

国债/国开债收益率变动观察

重要声明