观点摘要

上周债券市场的变化依旧不大,针对房地产调控政策放松的传言给资本市场情绪带来一定影响,长端利率债收益率小幅上行,但各品种债券间收益率变动亦有分化。

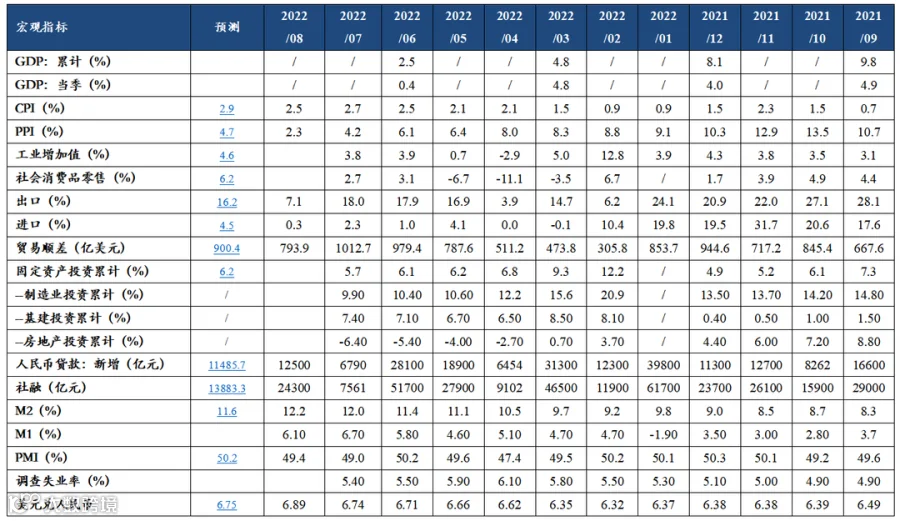

上周公布了8月的进出口、物价和信贷数据。8月出口同比增长11.8%,相较于7月的23.9%大幅回落,除了国内国外疫情管控政策差异导致中国供应链相对优势弱化这一逻辑外,美联储持续紧缩政策开始压制外需也是重要原因,近期出口集装箱运价指数走低从外观角度提前预示了这一点,同时也说明近期人民币贬值不仅仅是中美政策错位的原因,也有经常账户恶化的影响。8月出口数据走低或预示着进出口拐点来临,开始进入出口逐渐走弱的阶段。8月CPI、PPI同比增速分别为2.5%、2.3%,CPI、PPI剪刀差两年来首次转正,一方面国内需求对物价的拉动依旧乏力,另一方面8月通胀增速走低很大程度上是猪价和油价共同下跌带来的结果,后续猪价和油价还存在上行的可能性,但国内通胀大概率将继续保持温和。8月信贷数据总体好于预期,跟7月比有所回暖,结构上呈现出企业强居民弱的特征:居民信贷特别是中长期贷款依然偏弱,房地产市场仍处在筑底企稳阶段,居民买房和贷款需求不足,而企业中长期贷款增长较快,说明近期的稳增长、宽信用政策起到一定作用。另外值得注意的一点是,非标融资增速明显回升,委托贷款达到近五年高点,政信类融资需求旺盛或是非标融资回升的重要原因。

消息面上,国常会和国务院专题会议上提出的政策更多是对前期出台政策的督导和再部署,政策基调依然比较积极。此外,上周五传出房地产调控政策大面积放松的传言,虽然这一消息没有可信的信息源,目前也未得到证实,但资本市场还是有强烈的反应,说明市场对于房地产行业的预期已处于极度悲观的状态,对任何风吹草动都非常敏感,需要观察后续地产行业是否会有实质性变化。

短期债市逻辑没有发生变化,市场走势比较纠结,参与者仍在等待着新的明确的逻辑链条出现,高抛低吸做波段操作或是短期比较适宜的策略。同时要关注地缘政治的变化带来的风险。

01

经济数据

02

资金面观察

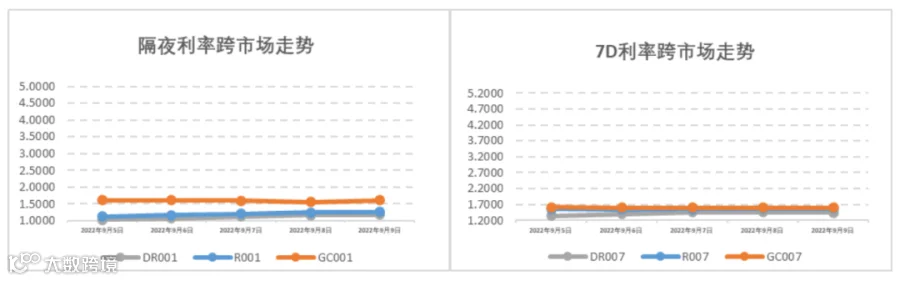

报告期(9月5日至9月11日)公开市场有100亿元7天公开市场逆回购到期,央行累计开展100亿元7天公开市场逆回购操作,中标利率维持在2.00%(7D),全周统计公开市场操作央行无净回笼也无净投放资金,进入9月后资金面仍平稳地维持在宽松区间,隔夜DR001和7天DR007加权平均价格分别在1.03%-1.17%和1.35%-1.45%附近区间。报告期内机构杠杆水平维持在6.5万亿以上的较高成交量水平,机构仍普遍保持较高杠杆水平进行投资运作。

03

一级利率债发行情况

上周(9月5日至9月11日),利率债(包含NCD)一级发行约9,815.13亿元,总偿还量约5,128.02亿元,净融资额约4,687.11亿元。报告期内国务院常务会议要求各地方政府依法盘活2019年以来结存的5000多亿元专项债限额,并指示各地在10月底前发行完毕,优先支持在建项目,意味着2022年9至12月都将会是利率债发行大月。

04

二级利率债市场情况

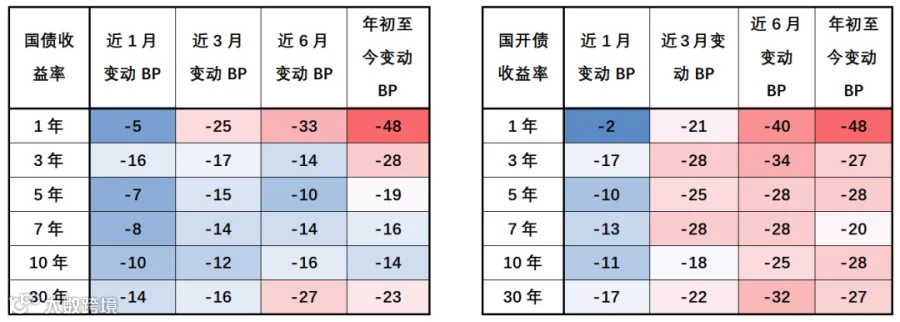

报告期公布的8月进出口、社会融资数据纷纷回落,一方面国内经济仍处在疫情反复、地产销售下滑、消费偏弱的阴霾下,另一方面海外联储加息的靴子仍未落地且劳动力市场复苏,没有较多超预期信息,10Y期国债、国开债利率小幅震荡收报2.63%和2.80%。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在90以上的高分位数水平。海外方面,上周市场仍持续关注9月联储关于加息的相关表态,10年期美债收益率持续攀升至3.4%附近水平。

国债/国开债收益率变动观察

重要声明