Part 1

市场运行回顾

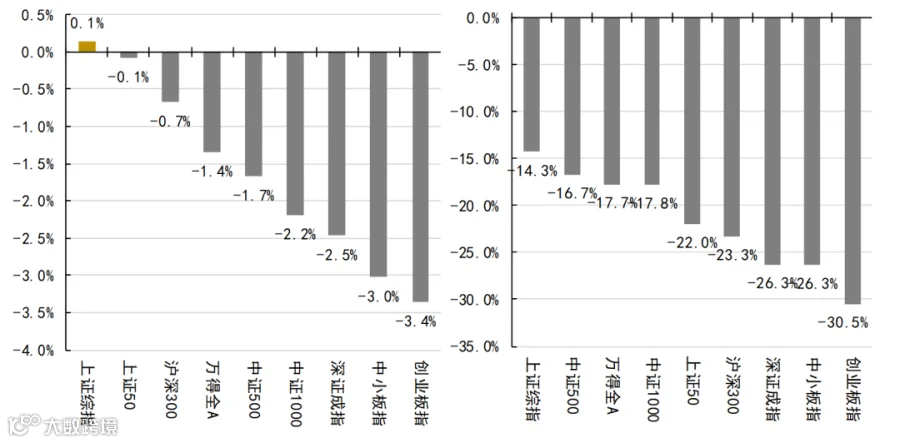

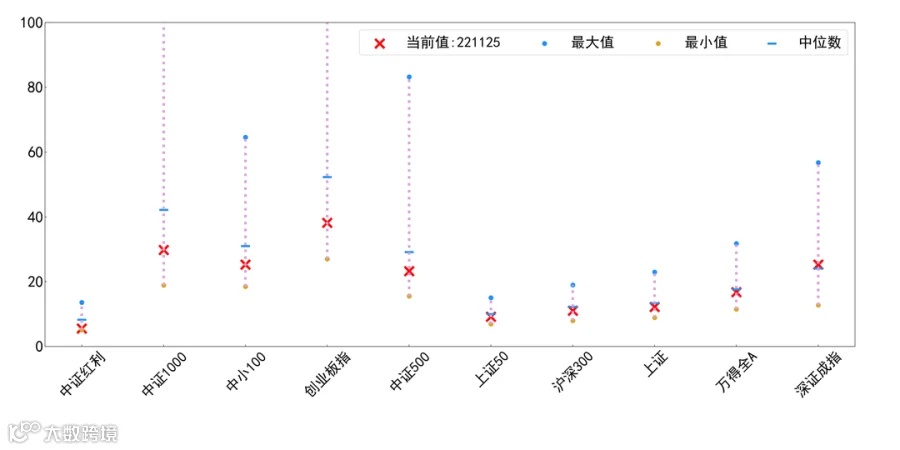

A股整体:指数整体微涨,上证50、沪深300跌幅稍小,创业板指、中小板指跌幅较大

指数总体Wind全小幅下跌1.4%,上证50、沪深300跌幅稍小,创业板指、中小板指跌幅较大超过-3%。

年初至今,主要指数累计下跌约17.7%。其中,创业板指跌幅约30.5%。

上周至今(左)及年初至今(右)各指数涨跌幅

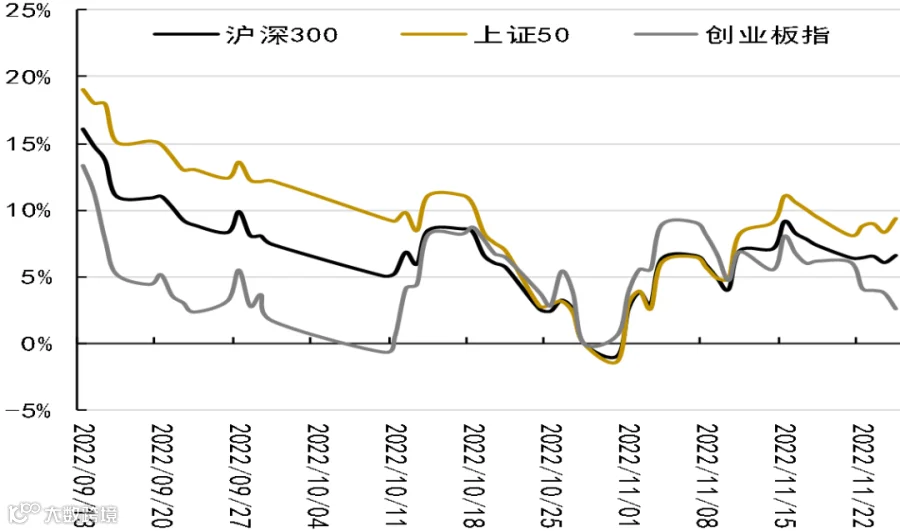

主要指数具体走势

数据来源:Wind

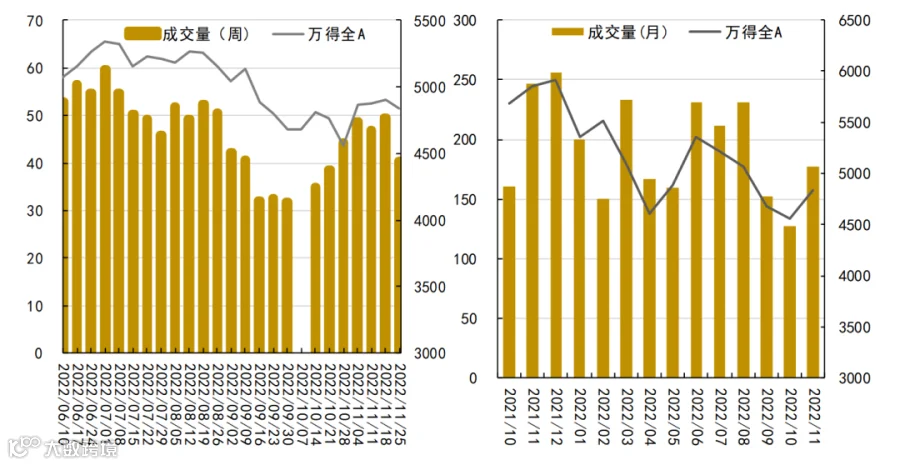

周度(左)及月度(右)成交量走势

数据来源:Wind

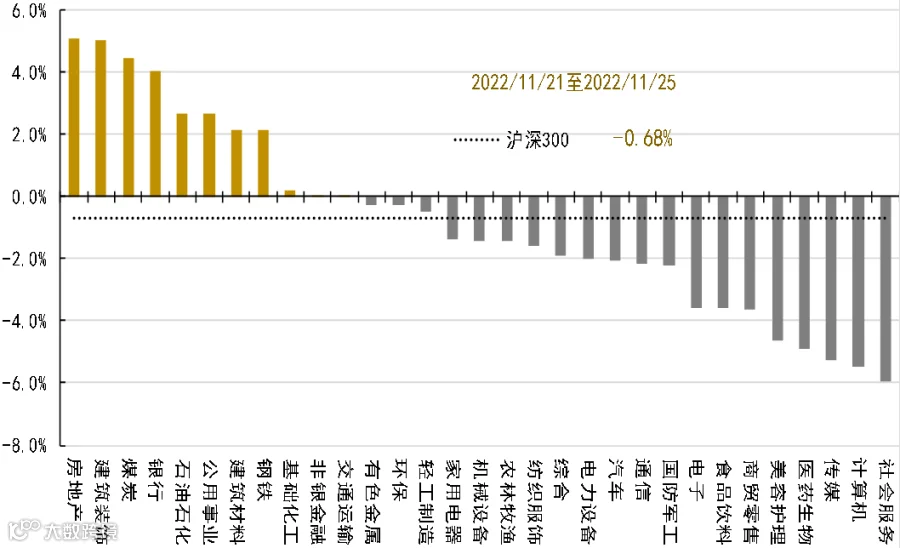

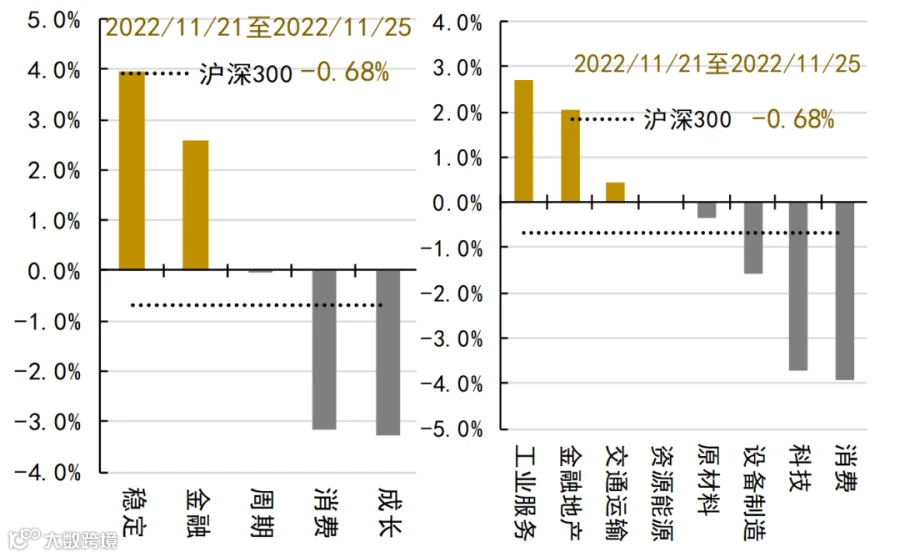

稳定、金融表现较强,消费、成长表现较差

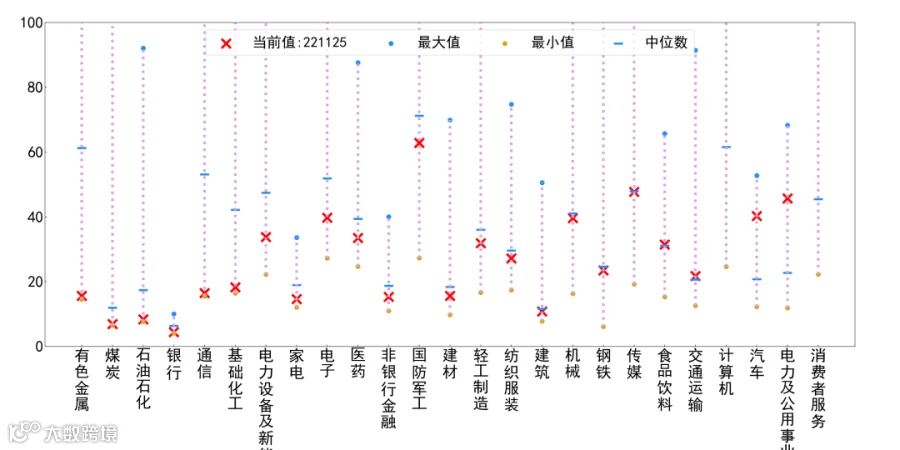

“金融十六条”官宣,房地产、建筑装饰、银行表现较强。

煤炭、石油石化也有不俗表现。

社会服务、计算机、传媒表现较差。

医药生物、美容护理等大消费也表现较弱。

上周各行业指数涨跌幅

数据来源:Wind

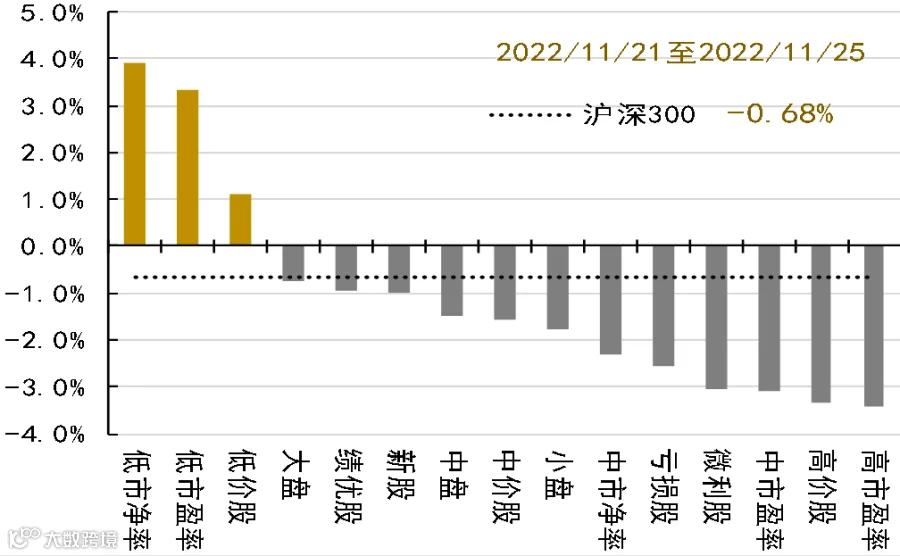

低估值、低价股、大盘股表现较好,高估值表现较弱。

具体来看,稳定、金融表现较强,消费、成长表现较差。

大行业方面,工业服务、金融地产表现较好,消费、科技表现较差。

上周各风格指数表现

数据来源:Wind

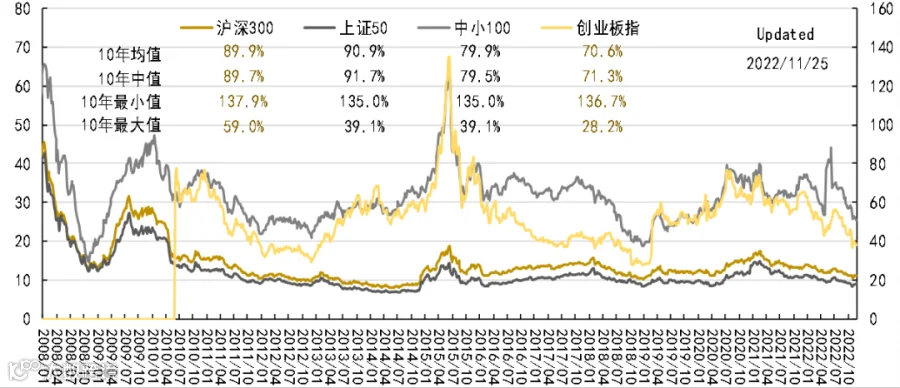

估值水平处于历史中低位置

目前,沪深300、上证50处于10年中值和均值的90%分位水平,创业板指处于10年中值和均值的70%分位水平(注:近10年以来分位数)。

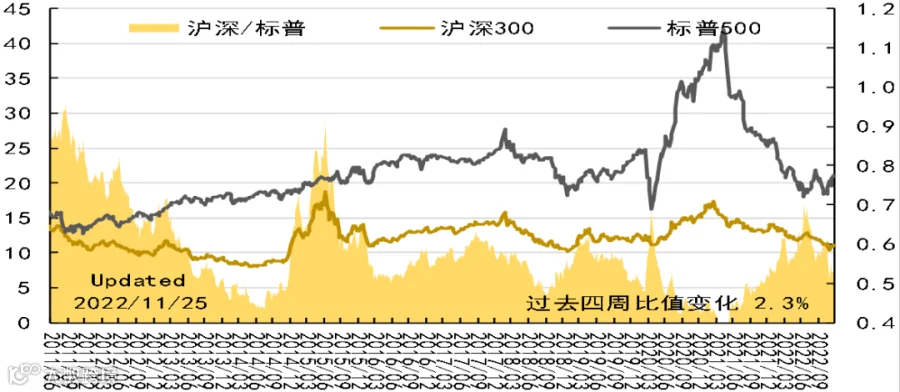

目前,中美估值比为0.52,低于10年以来均值(0.55),低于1年以来的均值(0.58)。

我国主要指数估值情况

数据来源:Wind

中美估值水平对比

数据来源:Wind

![]()

计算机、汽车、电力及公用事业仍处于高位;煤炭、有色、石油石化等估值在10%分位以下

目前,PE估值处于低估(分位数30%以下)的主要行业(中信一级)有:有色金属(PE15.6,分位:0.4%)、煤炭(PE6.9,分位:0.4%)、石油石化(PE 8.4,分位:0.6%)、银行(PE4.5,分位:0.7%)、通信(PE16.5,分位:1.3%)。

PE估值处于高估(分位数60%以上)的主要行业(中信一级)有:计算机(PE 118.4,分位:80.2%)、汽车(PE40.3,分位:86.9%)、电力及公用事业(PE 45.7,分位:97.2%)、消费者服务(PE2808.0,分位:99.6%)。

市场总体指数PE估值

中信一级行业PE估值

数据来源:Wind

本周债市修复微涨,股市回调,人民币汇率震荡走高,原油继续下调,黄金震荡微涨,工业品价格回落。

数据来源:Wind

Part 2

大宗商品监测

原油:美联储会议纪要显示大多数决策者支持放缓加息步伐,市场预期12月加息50个基点,美元指数回落。欧盟对俄罗斯实施石油制裁方案,沙特表示OPEC+坚持减产并可能采取进一步措施平衡市场,EIA美国原油库存降幅高于预期,供应风险对油市有所支撑,亚洲地区疫情病例增加,全球经济衰退和能源需求放缓的忧虑情绪压制市场,报道称欧盟及G7考虑对俄罗斯石油实施65-70美元/桶的价格上限,这缓解了俄油退出市场的忧虑情绪,目前欧盟尚未就价格上限达成一致,油市继续围绕供应端风险与需求放缓忧虑博弈,短线原油期价呈现宽幅整理。

动力煤:本周动力煤市场暂稳运行。供应端,主产地疫情反复,车辆运输管控严格,部分煤矿受影响被迫停产。港口方面,大秦线运力恢复,港口周转量和库存明显回升。需求端,北方气温下降明显,且伴随雨雪天气,电厂日耗提升,可用天数降至20以下,由于长协支撑力度强,厂内库存高位持稳,补库需求不高;南方目前气温较高,日耗低位。进口方面,印煤止跌,较国内煤价仍有价格优势,沿海电厂对进口煤招标增多。

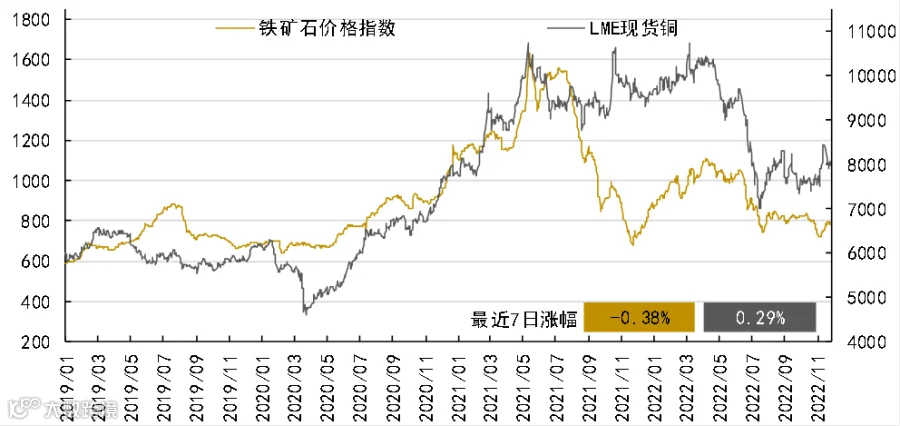

铜:预计铜价涨势放缓。国内面临着铜需求实际转弱、预期转强的局面,近远月间价差大幅收窄。在预期好转难以证伪之前,国内铜价高位仍有支撑。美国通胀压力减轻,市场预计美联储将放缓加息步伐,美元大跌,外盘基本金属全线上涨。但预计全球经济仍面临着增速下滑,总需求受抑制的前景。

原油与动力煤价格水平

铁矿石与铜价走势

数据来源:Wind

Part 3

债券走势回顾

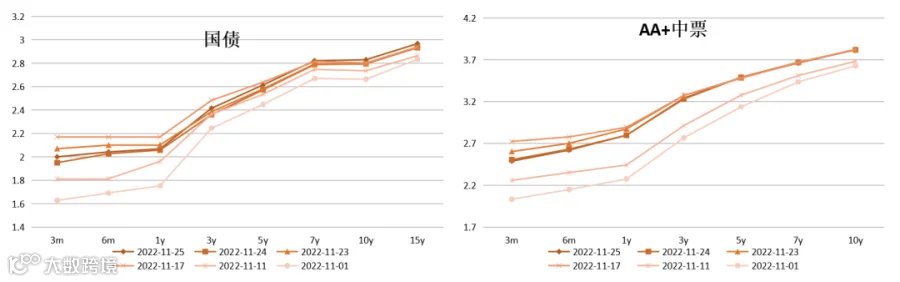

随着流动性环境改善,央行降准稳定预期,短端债券收益率明显下行,长端下行幅度较小。

国债收益率曲线变动

中票收益率曲线变动

数据来源:Wind

Part 4

山信观点

债市观点

近期增量信息:

(1)央行、银保监会正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》;

(2)中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。

前期央行的MLF缩量续作让市场产生“锁长放短”的解读,我们一直认为央行无论从汇率还是宏观经济调控角度,都没有引导资金利率上行的明确动机,资金面的变化是从超宽松向宽松的回归,而非从松到紧的转向。本周五央行的降准动作,降准幅度仅有0.25%,但其传达的思路仍然是一致的,即流动性投放仍然充足,央行仍然致力于降低金融机构和实体经济融资成本。另一方面,地产相关政策仍然在加码,央行、银保监会正式发布“十六条”政策,从开发贷款、信托贷款、债券融资等方面全面支持房地产融资,从市场表现看,对资本市场打断悲观预期起到一定作用,但对扭转房地产销售、投资的效果尚未可知。

本次降准释放流动性约5000亿,但12月MLF到期量也有5000亿,央行操作可能还是相机抉择。从近期政策致力于稳定市场预期的态度看不用过于担心,债券市场周内基本企稳,反弹动力不强,考虑到资金面企稳+货币政策导向趋于明确,我们认为债券本轮风险释放已经较为充分。权益资产方面,除了交易国企估值提升和地产政策支持,市场风格和方向并不明确,我们仍然认为当前估值水平合理,剩余流动性较为充足,中长期看是较好的资产配置时点,一旦有业绩筑底预期出现,市场的复苏可能也会走在基本面前面。短期关注金融、地产链条,以及部分估值合理性回升的成长赛道。

本周资金价格较上周有所回落,政策预期和落地不时扰动市场情绪,国内疫情对经济的拖累还在加剧,短期宏观经济上行预期难兑现。央行降准表明总量宽松且货币政策没有改向迹象,上周对资金利率的担忧缓解,市场也在超调后迎来阶段修复。但大规模金融稳地产政策仍制衡长端利率下行空间,整体市场情绪偏弱、恶性回调赎回风险仍在,组合久期建议保持中性,跨月后资金松动存在参与中短期限修复的交易机会。

A股观点

外盘方面,11月24美联储公开11月会议纪要,释放出继续加息但步伐放缓的信号,开始考虑经济衰退后的政策转变。今年以来,美联储已经累计加息375bp,金融环境大幅收紧,经济衰退的预期增强,但通胀回落依然缓慢,仍存在上行风险,10月美国PCE同比6.24%,核心PCE同比5.15%,均较9月份有所反弹,美联储仍需要继续加息至限制性利率,也就是5%以上,由于货币政策的滞后性,美联储货币超调可能已经无法避免,等到利率对经济实体产生影响的时候,美国经济可能快速回落。随着金融环境进一步收紧,公司债券违约率上升,信用利差的扩大可能从低评级债券蔓延至高评级债券,金融风险加剧。2023年美联储政策转向可能比市场预期来得更快,根据市场预期,美联储或将于2023年四季度开始降息,但美联储可能年中就可以降息,因为一旦出现深度衰退,美联储降通胀的目标就能提前完成,届时美联储的工作重点将转入应对衰退。

内盘方面,10月固定资产投资平稳增长,但民间投资维持下滑趋势。数据显示2022年1-10月固定资产投资471,459亿元,同比增长5.8%,较1-9月降低0.1%,其中民间固定资产投资258,413亿元,同比增长1.6%,较上月下降0.4%,单月看10月份固定资产投资同比增长4.3%,较上月下降2.4%;固定资产投资继续保持平稳增长,民间投资增速下滑;基建与制造业投资稳步增长;房地产投资仍然下滑。分领域看,基建、制造业与房地产投资1-10月分别累计同比增长11.4%、9.7%与-8.8%,较1-9月份分别变化+0.2%、-0.4%、-0.8%。制造业投资维持较高景气度,基建投资增速稳步提升,一定程度上对冲了房地产投资增速的下滑,使固定资产投资增长平稳。

近期疫情防控持续优化,防控优化“二十条”措施出台,主要包括重点突出“层层加码”的纠正,最大限度减少疫情对经济的影响,防疫封控时间缩短范围缩小,密接管理由“7+3”调整为“5+3”、不再判断次密接,取消中风险地区等、入境要求“松绑”、取消入境航班熔断机制等。多地防控措施优化调整指向疫情影响不确定性下降、防控更兼顾经济社会发展。

A股估值,全A指数的市盈率水平已经下降到15附近,分位处于历史20-30分位区间,大部分行业的PE/PB处于历史50分位以下;风险溢价层面,以沪深300为例,风险溢价已经突破历史中枢以上一倍标准差(ERP高于6.34%),股债性价比进一步凸显。

储能领域,储能按照应用领域不同可以分为表前储能和表后储能,其中表前储能可以分为电源侧储能与电网侧储能,属于电力工程投资项目表后储能则包括工商业储能与户用储能,其中户用储能主要用于家庭场景,呈现出一定的电器化特点。伴随全球新型电力系统的建设,表前储能建设将进入建设高潮,同时海外能源危机的催化使家庭户储成为刚需,预计到2025年全球储能市场装机规模将达661GWh,新增装机市场规模将达10062亿元。中美欧将是全球储能装机主力。其中中国和美国装机将以表前储能为主,欧洲则以户用储能为主。当前中国表前储能装机源于电源侧政策要求下的强制配储,截至2022年10月国内储能项目累计招标量超12GW/26GWh,对终端装机形成强支撑,同时随着国内电网侧储能商业模式的探索,国内储能有望在收益率方面实现较大改善。预计到2025年中国表前储能新增装机将达262.3GWh,2021-2025年年化复合增速高达190%。美国表前储能源于刚性需求与IRA政策的实行,预计到2025年美国新增表前储能装机规模将达190GWh,2021-2025年年化复合增速高达125%。

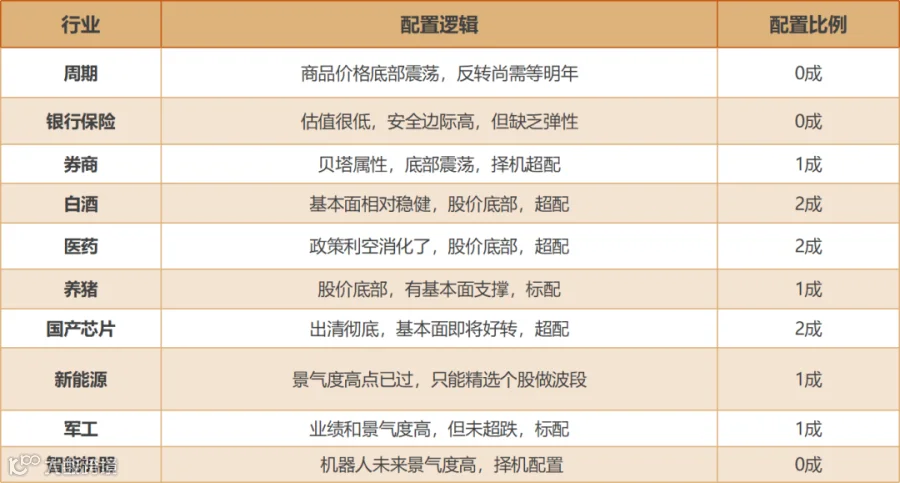

行业配置建议:大盘尚未见底,逢大跌适度做波段

化工板块,截至2022年11月23日,中国化工品价格指数CCPI报4858,较11月18日下跌0.53%。

上周(11/21-11/25)中信化工33个三级行业指数涨跌互现。其中,上涨幅度前三的子行业板块为氮肥(+4.39%)、纯碱(+4.03%)、膜材料(+1.94%)。下跌幅度前三的子行业板块为橡胶助剂(-6.59%)、锂电化学品(-4.55%)、电子化学品(-2.69%)。

农药行业在耕地面积预期提升、粮价维持在较高水平、国内供给有序且21年四季度价格走高的情况下,2022年整体盈利水平有望改善。

新材料板块,锰金属受益的另外一个重要推动力就是钠离子电池的商业化,钠离子电池算是近年来市场的热点。根据市场调研,如果采用层状金属氧化物和普鲁士蓝/白的正极材料方案,需要用到锰金属,不同企业采用的锰源不同,有锰盐或者氧化锰。若采用聚阴离子的方案,可能不会涉及锰金属,但是聚阴离子的比容量比较低,会影响其后续的发展前景。从当前产业发展来看,钠离子电池产业化阶段过程中,锰材料的大规模运用应该是大概率事件。

行业配置建议:机动应对,轻仓等机会

重要声明

1、本报告引用信息均来源于公众报道,不涉及且不作为判断、建议的目的与使用,同时对其准确性及完整性不作保证。

2、本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“山东国信”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

4、本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。