观点摘要

上周债券市场呈现震荡走势,在前周较快的反弹后,周一周二两个交易日长端利率债收益率再度上行,周三周四则又在隔夜利率连续突破新低、股市弱势震荡情况下有所下行,周五作为节前最后一个交易日,市场交投并不活跃,债市相对平静。

数据方面

上周12月PMI数据公布,呈现出供需两弱的特征,主要是受到短期疫情高峰的影响。12月份制造业采购经理指数为47.0%,比上月下降1个百分点,非制造业商务活动指数为41.6%,比上月下降5.1个百分点,两者均创今年新低。从结构上看,非制造PMI分项中,服务业指数降至39.4%,体现出疫情对服务业的影响最为直接,而建筑业指数为54.4%,基础设施建设和重大项目施工还是对建筑业形成了支撑;制造业PMI中,生产、新订单、新出口订单、配送时间、从业人员等分项均有较大幅度下行,体现出疫情对制造业的冲击也较大,疫情导致物流发运受阻、员工到岗率下降、客户订单减少等。不过从积极的一面来看,以上疫情对经济造成的冲击都是短期的,各个地区病例数都在逐步达到或者已度过高峰,随着全国病例数达到高峰后回落,消费场景和居民生活半径将恢复,生产秩序也将逐步回归正常,因此12月PMI很有可能就处在最低点。

总体来看

总体来看,上周债市逻辑并未发生太大变化,在经过一个月左右时间的快速调整后市场重新回归到偏震荡的走势中,利空的角度来看,基本面中期向好,必然限制利率下行的空间;而从短期利多的角度来看,资金面短期内依旧平稳,货币政策态度也不会快速转向,因此利率中枢很有可能会在此区间继续震荡一段时间。2023年很多因素变化的方向是比较确定的,但路径还是充满曲折的,市场可能面临的是现实与预期差的较量,要重点关注如疫情的下一轮高峰、外需回落压力、美联储紧缩政策退坡进度等因素的边际变化。

01

经济数据

02

资金面观察

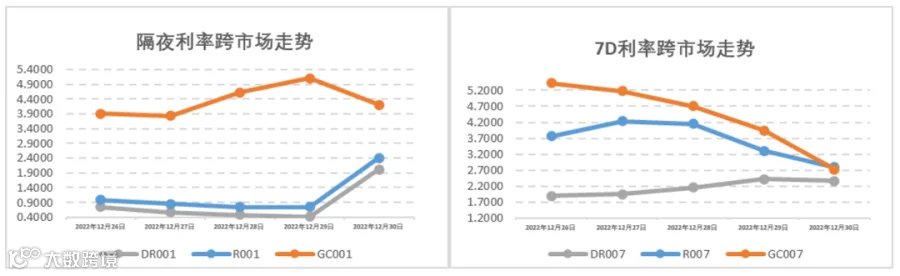

报告期(12月26日至1月2日)公开市场有2120亿元7天公开市场逆回购和760亿元14天公开市场逆回购到期,央行累计开展9440亿元7天公开市场逆回购和700亿元14天公开市场逆回购操作,中标利率维持在2.00%(7D)和2.15%(14D),全周统计公开市场操作央行净投放了7260亿元资金。报告期内各机构年底尚未从年底的赎回潮中修复,跨年资金面在央行的巨量投放下有所放松,银行间短端资金利率较松,而交易所短端资金面仍有分层效应。隔夜DR001和7天DR007加权平均价格分别在0.42%-1.40%和1.90%-2.42%附近区间,报告期内日均回购成交量保持5万亿左右徘徊。

03

一级利率债发行情况

上周(12月26日至1月2日),利率债(包含NCD)一级发行约3,920.73亿元,总偿还量约2,732.50亿元,净融资额约1,188.23亿元。报告期内一级利率债发行量受年底季节性因素影响而急剧减少,而跨年后2023年地方债有放量发行预期。

04

二级利率债市场情况

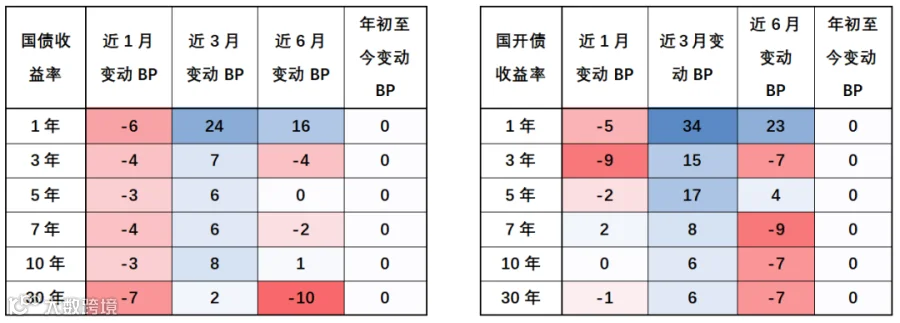

报告期内南方一些城市也相继多地疫情持续攀峰,短暂影响人们出行、消费、生产等经济活动,已在前期融入市场预期;虽上周12月PMI数据公布显示经济回暖疲弱,但上周债券市场仅短端1-5Y期利率跟随跨年资金面的回暖而修复下行,10Y期国债、国开债利率分别收报2.83%和2.99%。短端1-5Y期利率也有所下行,10-1Y期国债利率利差修复走阔。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在60左右的分位数水平。海外方面美国近期疫情感染传播率有所提升,10年期美债收益率在3.74%-3.88%附近震荡。

国债/国开债收益率变动观察

重要声明