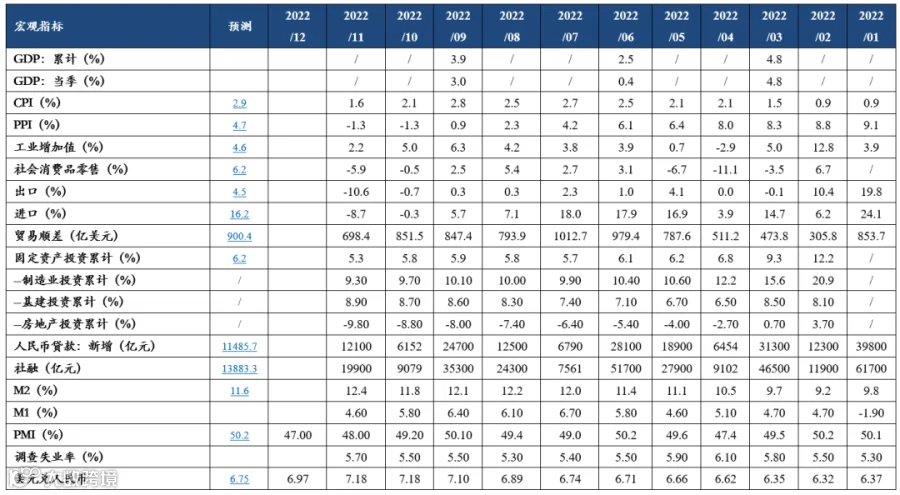

观点摘要

上周债券市场走势比较平淡,长端利率债先下后上,全周基本走平,信用债表现较好,信用利差普遍收窄。在节后央行公开市场操作大额净回笼了流动性,但资金面整体还是比较宽松。

增量信息方面

增量信息方面,最重磅消息为央行、银保监会建立首套住房贷款利率政策动态调整机制:新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。这一措施力度较大,在稳定房地产市场信心、支撑购房需求方面能起到积极的带动作用,在地产市场出现实质性修复之前,预计支持政策只会进一步加码。此外,央行在召开的2023年工作会议上再次提及“精准有力”,要求加大货币政策对于扩内需、促消费、稳地产方面的作用。

总体来看

上周债券市场的逻辑并未发生明显变化,依旧是“强预期、弱现实”下的博弈,虽然时间并不站在对债市有利的一方,但短期货币政策态度和偏宽松的资金面依旧能对债市形成一定支撑,市场重点关注的依旧是疫情严重程度和地产的修复进度。临近年末,债市交投活跃度降低,预计春节假期前两周债市还是维持偏震荡的走势。

01

经济数据

02

资金面观察

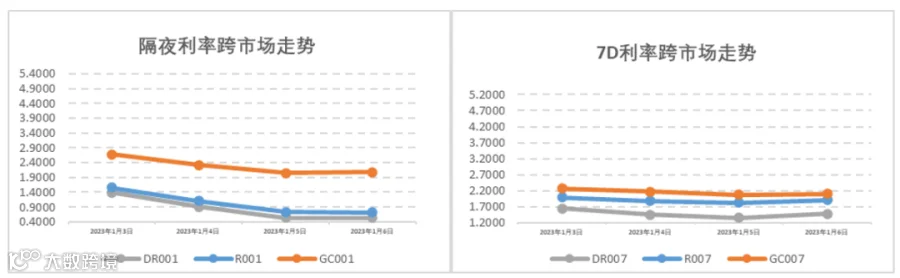

报告期(1月3日至1月8日)公开市场有9440亿元7天公开市场逆回购和7140亿元14天公开市场逆回购到期,央行累计开展570亿元7天公开市场逆回购,中标利率维持在2.00%(7D),全周统计公开市场操作央行净回笼了16010亿元资金。报告期内跨年后银行间、交易所资金面的紧张得到缓解,但因1月缴税期和春节的取款需求的存在,跨春节的资金面预计仍将相对紧缺,需要跟踪后续央行的操作安排。隔夜DR001和7天DR007加权平均价格分别在0.53%-1.39%和1.36%-1.70%附近区间,报告期内日均回购成交量突破7万亿历史高位。

03

一级利率债发行情况

上周(1月3日至1月8日),利率债(包含NCD)一级发行约2,607.00亿元,总偿还量约1,992.50亿元,净融资额约614.50亿元。报告期内多地公布了2023年一季度地方债发行计划,总计发行总额已超过1万亿,需关注其发行数量的总体安排以及央行采取相应措施为地方债发行护航。

04

二级利率债市场情况

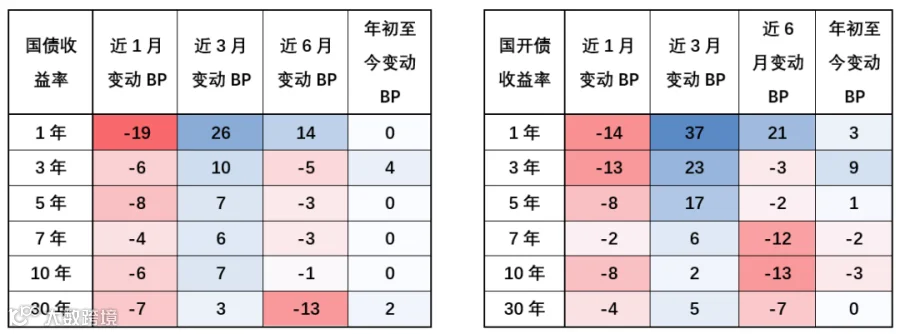

报告期为2023年前4个交易日,央行巨额回笼前期投放的跨年资金,央行、银保监会建立首套住房贷款利率政策动态调整机制:新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限,市场仍处于“强预期、弱现实”的博弈逻辑中。报告期内各期限利率债走势较为平淡,10Y期国债、国开债利率分别收报2.83%和2.96%。10-1Y期国债利率利差没有发生变化。拉长时间窗口从2014年以来观察期限利差,国债、国开债10-1Y期限利差在60-70的分位数水平。海外方面,美国受新一轮变异毒株感染潮影响,10年期美债收益率回落至3.57%附近。

国债/国开债收益率变动观察

重要声明