新电子税局攻略——发票篇

01

问:申请数电票票种和赋额怎么操作?

答:您好,票种核定和数电票赋额均通过【税务数字账户】-【发票业务】-【发票用票需求申请】功能模块进行办理。

02

问:新电子税局怎么添加数电开票人呢?

答:您好,新增和变更购票人的途径均为:【地方特色】-【发票使用】 -【发票申请】-【发票经办人维护】

03

问:新电子税局怎么授权数电开票人呢?

答:您好,开票员需获得法定代表人或财务负责人授权后,才可以使用“税务数字账户”相关功能。具体授权操作如下:企业法定代表人或财务负责人以企业业务身份登录新电子税局后,点击右上角头像→“账户中心”进入“账户中心”,点击“人员权限管理”→“现有办税人员”,点击需要修改权限的办税员操作列里面的【管理】系统弹出“人员权限管理”弹窗,点击“人员权限”后面的【修改】; 在“选择人员权限”弹窗中勾选“发票业务”,点击下方【确认】;点击“人员权限管理”弹窗上的【确定】,办税员(开票员)数电业务权限赋予成功。

如何设置和调整开票员权限?增加办税人员?

04

问:新电子税局如何使用“票E送”领取纸质发票?

答:在电子税务局首页【地方特色】-【发票使用】-【发票领用】-【票E送】。

05

问:新电子税局中如何进行双向实名认证?

答:对于已使用新电子税局的纳税人,可通过统一身份认证平台中办税人员信息查询进行查询,对于结果为已确认且实名等级为四级、五级的,视同做过双向实名认证。

(1)企业发起,待自然人确认关系:

企业法人或财务登录新电子税局,进入账户中心。

【第一步】点击菜单栏“人员权限管理”-“添加办税人员”进入添加办税人员信息界面。

【第二步】录入需要添加的办税人员的姓名、选择证件类型并输入证件号码、选择身份类型、设置功能集及有效期截止日期。功能集是根据选择的身份类型默认展示所选身份具有的所有功能,按照实际需求进行选择,点击“全选”一次选择所有功能。

【第三步】点击【确认】按钮,展示所添加办税员的详细信息。如下图所示;

【第四步】信息确认无误后,点击【确定】按钮提交,会弹出“已成功添加办税人”字样。

【第五步】点击【查看详情】按钮,相关信息校验成功后,该办税人员信息转为待确认状态,可在“待确认办税人员”列表中进行查看。

【第六步】待确认人员以自然人身份登录,进入账户中心,在“企业授权管理”-“待确认授权”功能菜单中进行授权确认。确认之后即为关联成功,自然人可通过新电子税局登录企业。

(2)自然人发起,待企业确认关系:

自然人登录新电子税局,进入账户中心。击菜单栏“企业授权管理”-“申请企业授权”进入申请企业授权信息界面。输入对应的企业信息,选择申请授权的身份,点击确认即可。可在“待确认授权”列表中进行查看待确认信息。

06

问:如何在电子发票服务平台开具蓝字发票?

答:您好,有开票权限的人登录电子税务局,进入【税务数字账户】-【发票业务】-【蓝字发票开具】模块,点击“立即开票”按钮,在弹出的框中选择(1)发票类型:电子发票/纸质发票;(2)选择票类:普通发票/专用发票;(3)如需开具特定业务发票,则需要选择对应的特定业务标签;(4)如需开具差额征税发票,还需选择差额征税标签;(5)如需开具减按征税发票,还需选择减按征税标签。选择完毕后进入开票界面:(1)补充未带出的销售方信息;(2)填写购买方信息;(3)填写开票信息:输入项目名称后,选择对应商品编码,优惠政策和税率等信息;(4)按需填写备注信息、经办人信息等,填写完毕后点击“发票开具”即可。

07

问:电子发票服务平台如何进行商品和服务税收分类编码赋码操作?

答:您好,您可以通过电子发票服务平台的“项目信息维护”模块,对项目进行商品和服务税收分类编码赋码。登录电子税务局后,在【税务数字账户】-【发票业务】中依次选择【开票业务】-【开票信息维护】跳转至电子发票服务平台,选择【项目信息维护】可进入该模块。

在左侧选中一个项目信息分类后,在主页面右侧点击“添加”。

如上图,纳税人填写“项目名称”后,(1)回车触发自动赋码,提供匹配的商品和税收分类编码;(2)也可选择自行手动赋码,在右侧树形菜单栏的搜索框中输入关键词快速查找或者根据商品类型选择对应的商品和税收分类编码进行赋码,选中后,信息自动填充到项目信息的“商品和税收分类编码”以及“商品和税收分类简称”中,完成赋码。

该模块同样满足【批量赋码】操作。选中待赋码的项目数据后,在主页面右侧点击“更多操作”-“批量赋码”,进入批量赋码页面。

选中待赋码项目数据后,根据商品类型选择对应的商品和税收分类编码进行赋码,点击“批量手工赋码”,信息自动填充到项目信息的“商品和税收分类编码”一栏中,完成批量赋码。

08

问:如何选择商品和服务税收分类编码?

答:您好,请参考《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局〔2017〕45号)附件《商品和服务税收分类编码表》根据实际情况判断选择对应的税收分类编码和简称。因国家税务总局在开票系统中更新过《商品和服务税收分类编码表》,请按照更新后的税收分类编码开具增值税发票。您可通过【电子发票服务平台】等渠道,查询对应商品和服务税收分类编码。

09

问:什么情况下可以开具红字数电票?

答:您好,一般情况下,试点纳税人发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字数电票。但以下几种情况下不允许开具红字数电票:

(1)蓝字发票已作废、已全额红冲、已被认定异常扣税凭证、已锁定(已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为“待退税”“已退税”“已抵扣(改退)”“已代办退税”“不予退税且不予抵扣”时,不允许发起红冲;

(3)蓝字发票税收优惠类标签中,“冬奥会退税标签”为“已申请冬奥会退税”时,不允许发起冲红;

(4)发起红冲时,如对方纳税人为“非正常”“注销”等状态、无法登录系统进行相关操作时,不允许发起红冲。

10

问:如何在电子发票服务平台中开具红字发票?

答:您好,登录电子税务局,【税务数字账户】-【发票业务】-【开票业务】-【红字发票开具】模块,点击【红字信息确认单录入】功能,(1)选择票据:输入查询条件,找到要红冲的蓝字发票,然后点击右侧的“选择”蓝色按钮;(2)信息确认:核对发票信息,选择红票的票种,选择开具红票的原因,如需部分冲红则录入相应的数量/金额,确认信息无误后点击提交,即可成功发起红字信息确认单。如果是无需对方确认的情况,则销售方可以直接在【红字发票开具】功能模块中开具红票;如果需要对方确认的情况,则需要等待对方在【红字信息确认单处理】模块进行确认后,再由销售方在【红字发票开具】功能模块中开具红票。

11

问:发票红冲有时间期限规定吗?

答:您好,开具红字发票没有时间限制。

12

问:在电子发票服务平台中如何下载打印数电票?

答:您好,登录电子税务局后,【税务数字账户】-【发票业务】,可以通过以下方式下载打印全面数字化电子发票(不支持直接对于其他税控平台开具的发票进行下载):

方式一:销售方开票成功后,在弹出页面点击【发票下载PDF】、【发票下载OFD】、【下载为XML】按钮,选择文件格式后,即可将发票下载到电脑本地,也可以点击【发票打印】按钮直接打印发票。

方式二:企业开具的发票可依次点击【发票查询统计】-【全量发票查询】进入发票查询页面,查询类型选择“开具发票”,自行选择相应查询条件后,点击【查询】,在结果展示列选择一条数据,点击该数据右边的【交付】,在弹出页面点击【发票下载PDF】、【发票下载OFD】、【下载为XML】按钮,即可将发票下载到电脑本地,该页面还支持点击【发票打印】直接打印发票;

方式三:企业取得的发票可依次点击【发票查询统计】-【全量发票查询】进入发票查询页面,查询类型选择“取得发票”,自行选择相应查询条件后,点击【查询】,在结果展示列选择一条数据,点击该数据右边的【下载】,在弹出页面可选择【二维码下载】【发票下载PDF】【发票下载OFD】【下载为XML】下载发票,该页面支持点击【发票打印】直接打印发票。

方式四:支持批量下载发票,依次点击【发票查询统计】-【全量发票查询】进入发票查询页面,输入查询条件后,在结果展示列勾选需要下载的发票数据,点击【批量下载】,选择文件下载类型,点击【确认】即可批量下载发票,您可以通过【批量导入导出进度查询】功能查看本次发票批量下载的进度。

13

问:勾选发票该怎么操作?

答:发票抵扣勾选操作路径是点击【税务数字账户】-【发票业务】-【用票业务办理】-【发票勾选确认】选择【抵扣类勾选】办理进项发票的抵扣勾选。

新电子税局如何进行发票抵扣勾选?

14

问:电子发票服务平台中如何导出已勾选发票信息?

答:登录电子税务局后,【税务数字账户】-【发票业务】,选择【发票勾选确认】-【抵扣类勾选】,选择“抵扣勾选”页签。勾选状态选择“已勾选”,根据需要输入或选择其他相关查询条件,点击【查询】,系统根据查询条件,在操作区以列表形式展示符合条件的发票信息。选中需要导出的发票信息,点击【导出】按钮,将明细信息文档下载到电脑本地。

15

问:企业的税控盘已经注销,那么在新电子税局能勾选发票吗?

答:在新电子税局的首页点击【地方特色】-【发票使用】-【发票综合服务平台】,即可无盘跳转至发票综合服务平台完成相关操作。

16

问:受票方如何查询取得的发票?

答:您好,登录电子税务局后,【税务数字账户】-【发票业务】中依次点击【发票查询统计】-【全量发票查询】进入该模块,选择相应查询条件,点击【查询】,系统能查看到发票当前状态信息。

您还可以使用全国增值税发票查验平台。查询电子发票(增值税专用发票)、电子发票(普通发票)时需录入“发票号码(20位)、开票日期、价税合计”信息;查询电子发票服务平台开具的纸质增值税专用发票时需录入“发票代码、发票号码、开票日期和开具金额(不含税)”信息;查询电子发票服务平台开具的纸质增值税普通发票时需录入“发票代码、发票号码、开具日期和校验码(密码区发票号码后六位)”信息。

17

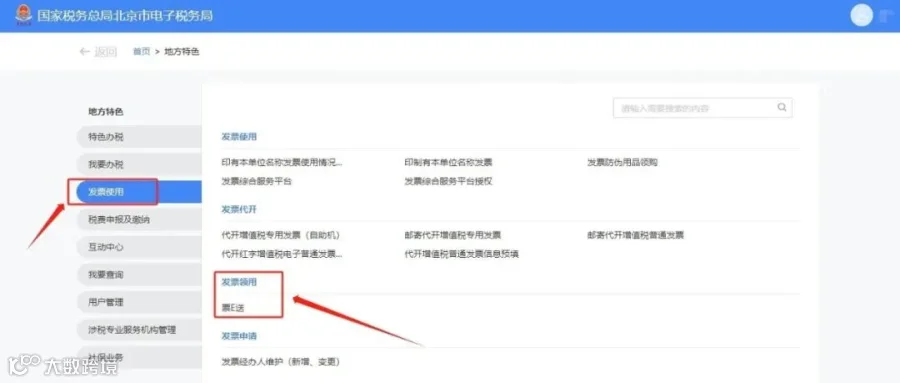

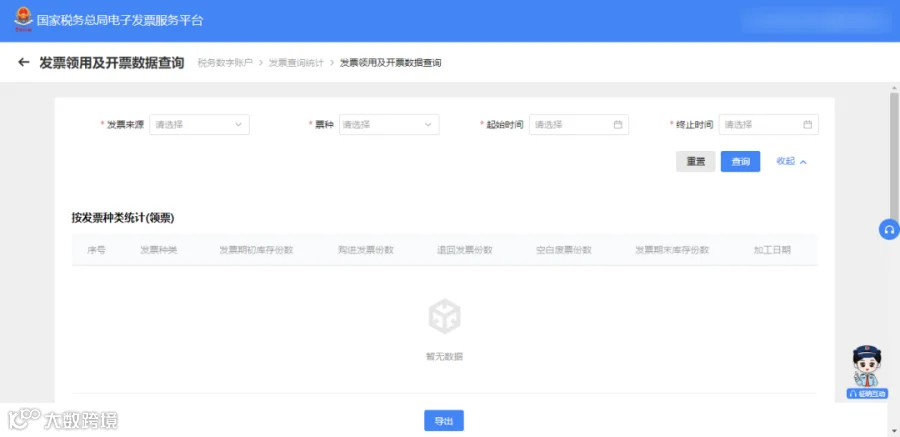

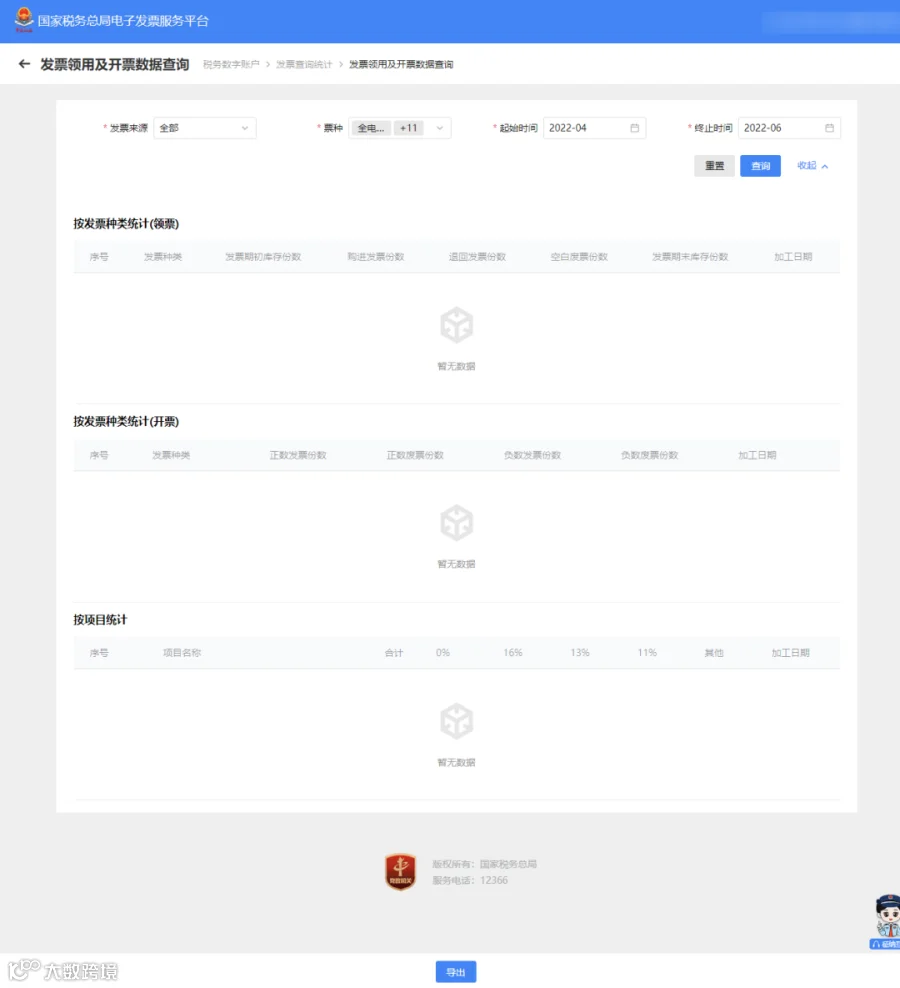

问:如何在电子发票服务平台中查询发票领用及开票数据?

答:您好,您可通过电子发票服务平台进行发票领用及开票数据查询。流程如下:

登录电子税务局后,【税务数字账户】-【发票业务】,依次点击【发票查询统计】—【发票领用及开票数据查询】。

录入必录查询条件发票来源、票种、“发票所属期”起止,查询相应数据。

注意事项

1.其中电子发票只统计“正数发票份数”和“负数发票份数”,其他置为空。纸质发票需要统计全部数据。

2.统计电子发票时可根据操作人员的统一社会信用代码和查询条件中的发票所属期关联发票信息进行统计,统计纸质发票时可根据操作人员的统一社会信用代码和查询条件中的发票所属期关联纸质发票业务产生的领用记录进行统计。

3.当查询多个月份发票数量时,“发票期初库存份数”显示起始月份数量,“发票期末库存份数”显示结束月份数量。

4.在界面点击【导出】,可将查询到的全量结果导出至本地。支持txt、excel格式文件。

来源:北京朝阳税务

华和普税收风险测评服务意向书

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文