新修订的《中华人民共和国公司法》已于7月1日起施行,规定了有限责任公司股东认缴的出资额要在公司成立之日起5年内缴足。

2024年6月30日前设立登记的有限责任公司注册资本剩余认缴出资期限自2027年7月1日起超过五年的,应当在2027年6月30日前将其剩余认缴出资期限调整至五年内并记载于公司章程。

2024年6月30日前登记设立的股份有限公司应当在2027年6月30日前将其剩余认缴注册资本缴足。

公司想减少注册资本,如何办理?

简单来说,整体流程一共分两步:

第一步:公示。

第二步:向登记机关申请减资。

那么,具体如何申请,怎么操作?

跟着小编一起学起来吧

01

通过公示系统发布公司减少

注册资本公告

1、进入国家企业信用信息公示系统(浙江)https://zj.gsxt.gov.cn/index.html,点击“企业信息填报”。

2、点击“登录账号”,选择通过“电子营业执照登录”或“数字证书登录”方式登录公示系统。推荐通过微信或支付宝小程序的“电子营业执照”,扫描二维码登陆。(注:手机验证码登录仅限个体工商户,公司无法使用。)

3、登录成功后,在“公示公告”模块选择“企业减资公告”,点击“填报”,开始填写。

4、详细阅读填报说明后,如实填写本公司减资公告信息。预览确认无误后,点击“保存并公示”。

注意!减资公告应在“作出决定日期”后的30日内进行。

5、提交后可回到原页面查看详情。

至此,减资公告发布流程就全部完成了!

注意!公司减少注册资本,公告期45日,应当于公告期届满后申请变更登记。

6、其他企业或债权债务人可进入国家企业信用信息公示系统(浙江)首页的“信息公告”模块,选择“市场主体登记注册公示公告”-“减资公告”,查看对应企业的减资公告详细信息。

02

向登记机关提交减资变更资料

如不存在债权债务申报的情况,自减资公告发布之日起45天后,公司就可以通过“浙江省企业登记全程电子化平台” 办理公司注册资本变更。

1、进入浙江省企业登记全程电子化平台https://gswsdj.zjzwfw.gov.cn/,使用个人账号或法人账号登录。

2、登录后点击“我要变更备案”-“企业变更登记申请(办理)”。

3、选择“电子营业执照授权”或“企业授权信息验证”方式登录平台,进入申报页面。

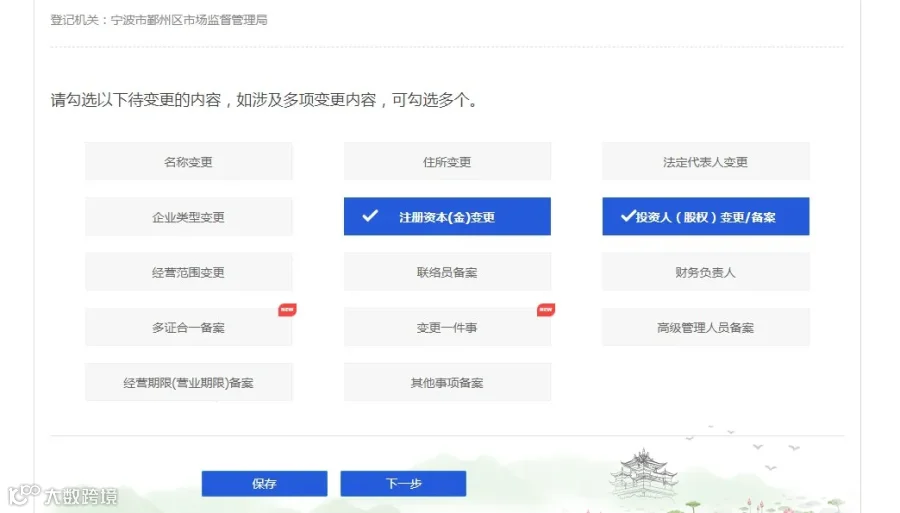

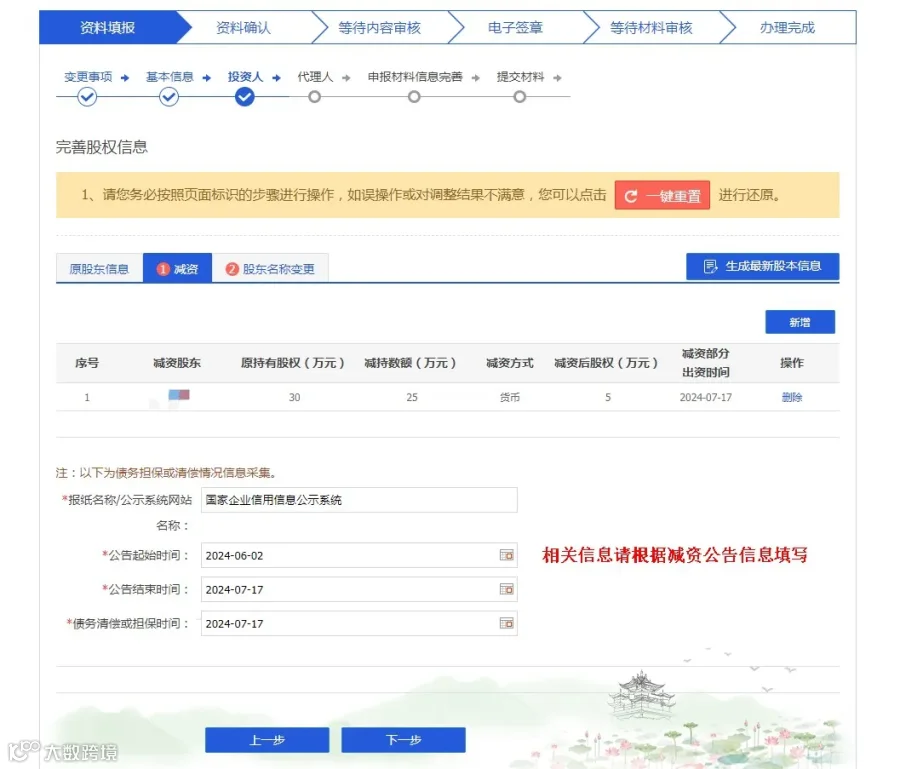

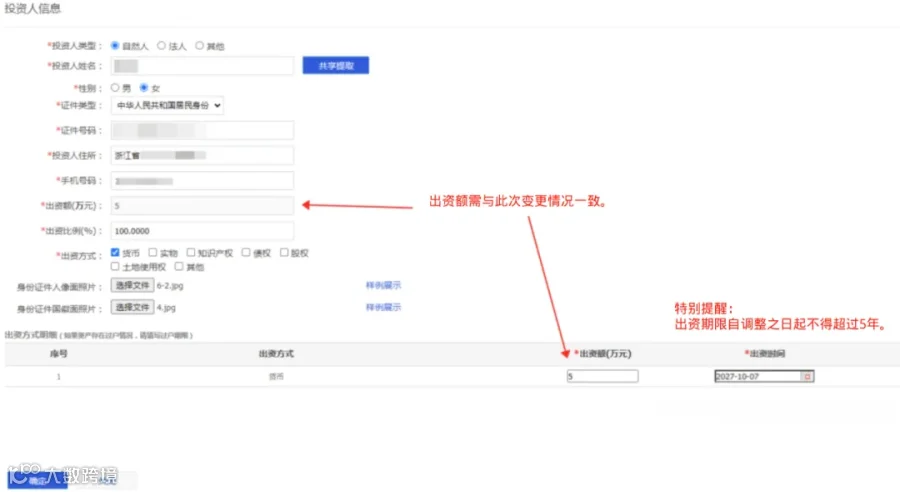

4、选择减资变更涉及的办理事项【注册资本(金)变更+投资人(股权)变更/备案】,按照要求填报。

5、勾选“我要办理 股东名称/姓名变更”“我要办理 减资”。

6、根据实际情况,完善基本信息、投资人、代理人等信息,并完善签名人员信息。

注意!“完善签名人员信息”处请务必填写相关人员在用浙里办真实绑定手机号码,否则将可能出现无法电子签名等情况。

7、预览确认无误后,提交。

至此,公司减资变更申报已完成,请耐心等待登记机关审核。

1、法定代表人签署及企业加盖公章的《公司登记(备案)申请书》。

2、修改公司章程的决议或决定。

3、修改后的公司章程或公司章程修正案。

4、公司债务清偿或债务担保情况的说明。

5、仅通过报纸发布减少注册资本公告的,需要提交依法刊登公告的报纸样张。已通过国家企业信用信息公示系统发布减少注册资本公告的,可免于提交减资公告材料。(注意!应当自公告之日起45日后申请变更登记。)

6、已领取纸质版营业执照的缴回营业执照正、副本。

特别提醒

1.新公司法第二百二十四条第三款明确,公司减少注册资本,应当按照股东出资或者持有股份的比例相应减少出资额或者股份,法律另有规定、有限责任公司全体股东另有约定或者股份有限公司章程另有规定的除外。因此,有限责任公司非等比例减资的,需经全体股东同意。

2.已经登记的企业名称使用“浙江”字样的,因减少注册资本不再符合规定条件的,需同时申请变更公司名称。

3.法律、行政法规或者国务院决定对公司注册资本有最低限额规定的,减少后的注册资本应当不少于最低限额。

违法减资的后果

根据新公司法要求,公司减少注册资本需同时遵循程序要求和实质要求。

新公司法第二百二十六条规定,违反本法规定减少注册资本的,股东应当退还其收到的资金,减免股东出资的应当恢复原状;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。

新公司法第二百五十五条规定,公司在合并、分立、减少注册资本或者进行清算时,不依照本法规定通知或者公告债权人的,由公司登记机关责令改正,对公司处以一万元以上十万元以下的罚款。

来源:宁波市场监管

华和普税收风险测评服务意向书

一、什么是华和普税收风险测评

华和普税收风险测评,采用RPA技术一键采集企业财务报表系统、纳税申报系统、采购发票系统、销售发票系统、上下游客户系统信息,对企业的财务指标、税务指标、发票数据等进行全面诊断,并结合大数据分析,由注册会计师、税务师出具《税收风险测评报告》,帮助企业管理税务合规风险,提出税收筹划方案。

二、税收风险测评报告体系(18个主测评点、48个辅助测评点)

1、购销发票分析

A、进销货物对比分析。

B、上下游发票税额对比分析。

C、互开发票风险分析。

D、红冲、作废、顶额开具发票分析。

E、供应商零税率、顶额、敏感业务发票分析。

F、前十大客户和供应商分析。

2、财务指标分析

A、销售毛利指标与同行业比较分析。

B、三项费用指标与同行业比较分析。

C、研发费用占比是否符合高新技术企业认定标准分析。

D、增值税税负率、企业所得税贡献率同行业比较分析。

E、隐匿收入指标分析。

F、虚增成本指标分析。

3、综合税收风险分析

A、企业所得税、增值税申报收入与财务报表收入、销项发票金额对比分析。

B、增值税应纳税额与毛利比值分析。

C、增值税留抵退税风险分析。

D、购销两头在外风险分析。

E、暂估风险分析。

F、税收筹划风险分析。

三、服务流程

1、商务洽谈,签订合同(测评费980,性价比高)。

2、注册会计师、税务师现场或线上测评(可远程测评,专业高效)。

3、注册会计师、税务师对测评报告进行分析、复核(66个风险测评点)。

4、向委托方解读《税收风险测评报告》(提供纸质报告30-50页)。

5、结合解读反馈出具《税收筹划方案》(定制化税筹方案,系统安全)。

6、“七证会计师”应邀对重大风险和税收筹划方案参与论证。

如果您觉得有用

就点“在看”并分享给更多的人吧,谢谢!

华和普财税咨询集团公益学习平台www.hhpcpa.com

垂询电话:0532-86990753 13386393096

18562803219

长按二维码关注

附件点击左下方阅读原文