1

偶尔在知乎上看到一个问题:我有2000元存款,投资点什么可以日入500元?

回答也都很是经典,有建议买个袈裟天桥底下静坐的,也有建议直接做梦的。

当然,这种一看就是玩笑的问题肯定不可能有什么正经的回答,但是从这个问题可以窥见一点现状——现在人们似乎都是急于去发财。

虽然这个不是正经问题,但是还有大把正经问题都是:手中有10万、20万存款,投资点什么好?

通仔这里直接建议:先去投资自己好不好?

真正会理财的人,都不会这么问,能这么问的人,大概率是真的不知道怎么办。

每一分都是自己攒下来的血汗钱,扔到股市可能一点水花都不会溅起来。

攒了好几年,亏掉仅需几天。

通仔的同事有很多金融大咖,金融知识丰富到溢出,股海沉浮好几年,也不敢说把所有积蓄都去炒股。

那个标题中月薪4000、年入百万的就是通仔的同事阿豪,他的大部分资金都是理财得来。

月薪大家都差不多,但是过的日子却天差地别。

最根本的区别就是知识!

2

今天,通仔咨询了同事中最会赚钱的阿豪,来给大家科普一下,手中真的有点积蓄的时候,要把这些钱怎么办?

大家都知道,理财中最为厌恶的就是损失,最想规避的就是风险。

宁可不赚,也不要亏损,是至理名言。

只要本金还在,就能东山再起。

所以,理财从本质上来讲,就是分摊风险。

风险一方面是投资本身造成的,还有一部分是不投资造成的。

投资风险很好理解,不投资怎么还会有风险呢?

当然有了!

你把钱放到自己家床底下的保险柜里,或者是放到银行存个活期、定期,只要这个钱产生的利息赶不上物价的通胀,那这个钱在手里的每一天都是贬值的,这就是不投资的风险。

按照咱们国家名义上的通货膨胀率5%计算,银行活期收益0.3%,哪怕是三年定期也没有超过3%,余额宝的收益都不到2%了。

也就是说你的钱,每年都在以2%-4.7%的速度减少。

今年能买煎饼果子加辣条,明年同样的钱辣条就没有了,后年连鸡蛋都没有了。

所以,钱放在手里面不理财是不行的,有风险。

但是理财也会有更大的风险。

风险无处不在,我们只能尽量规避但无法完全避免。

3

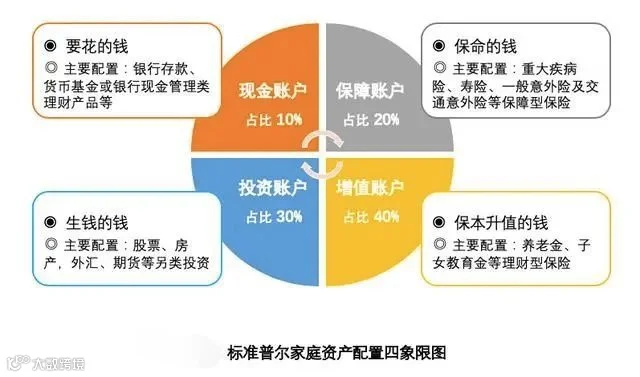

这里就给大家介绍一个图,叫标准普尔家庭资产象限图。

为了达到家庭资产稳健增长的目的,防止各种意外事件对家庭资产造成巨大损失,标准普尔家庭资产配置图,按家庭资产的用途和投资方式,将家庭资产按一定比例分配在四种不同的方向上,以满足一个正常家庭对不同类型资产的需要。

注意一下,是“资产稳健的家庭”,也就是小有积蓄,如果不是这个条件,甚至现在还有负债的话,那么这个就不适合。

标准普尔图分为四个账户:要花的钱、保命的钱、保本升值的钱、生钱的钱。

就是说,把家中的资产分配到以上四个账户中,根据家庭不同,四个账户各个占比也不一样。

1.要花的钱:短期消费,能及时存取的,一般是3-6个月的生活费。

2.保命的钱:家庭保险保障,专款专用,家庭所有成员的保额之和要覆盖3-5年生活成本。

3.保本升值的钱:养老金、教育金等未来要花的钱,收益不一定高,但一定要稳健增长。

4.生钱的钱:用不到的钱,闲钱,可以用来赚取高收益。

这4个账户按照先后顺序建立起来,那么就是一个家庭完整的理财思路了。

这样搭配起来,就算收益可能不高,但是风险也是极低的。

4

再进一步的讲解一点,每个账户建立好了,那账户的钱都放到哪里去呢?

1.生钱的钱:不用说,大家也都知道,股票、基金等高风险高收益的工具,一说到理财它们就是很多人的首选。但是还是要强调一下,这些钱一定要是闲钱,也就是说损失了仅仅是肉疼但不影响生活的钱。

2.保本升值的钱:这些就可以放在一个稳健增长、本金安全的地方,比如说国债、保本型分红险等等。

3.保命的钱:这个是第二个需要配齐的账户,重要程度仅次于吃饭的钱。有些人不是很在意保险,觉得有没有保险风险都一样存在,这话不错,人发生风险的概率是一定的,但是,钱可不一定。有保险的家庭,钱就不会有风险。保险不是给人保的,其实是给你的钱保的,要搞明白这一点。

4.要花的钱:需要取用灵活,要用时就随时能取出来用,不用最好还能有点点收益。可以放到银行活期理财、余额宝,当然最推荐的还是我们的鲁商卡,存取灵活,银豆收益远高于其他。

鲁商卡是鲁商集团发行,拥有中国商务部合法牌照的单用途预付卡。

充值到卡内,可每天获得银豆,卡内的余额和银豆都可以用于鲁商集团下辖产业消费。

鲁商卡为电子卡,需下载鲁商通APP,绑定银行卡实名认证后充值使用。

5

通仔今天给大家小小的科普了一下理财的基础知识,鲁商通金融大咖贼多,通仔可以随时为你们取经。

如果大家还想看别的方面的知识,可以在公众号留言哦。

↓更多【鲁商卡】详情,请阅读原文