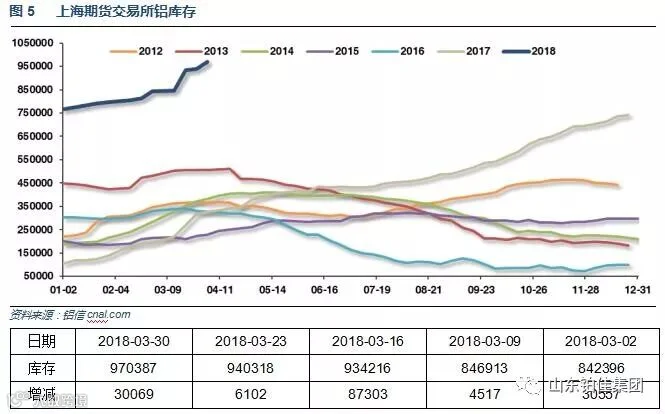

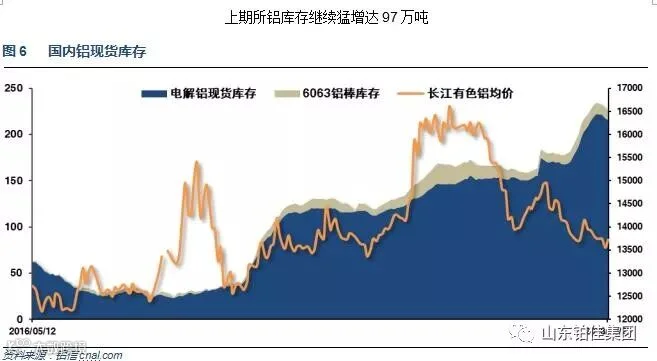

本周统计区间内,铝锭库存小幅下滑至226万吨,铝棒库存小幅下滑至10.6万吨左右。现货显性库存连续两个统计周期小幅下滑,与下游企业对价格认同开始囤货有关。

二、一周要闻回顾:

1、美国四季度实际GDP年化季环比终值2.9%,预期2.7%,初值2.5%。美国四季度个人消费支出(PCE)年化季环比终值4%,预期3.8%,初值3.8%。美国四季度核心个人消费支出(PCE)物价指数年化季环比终值1.9%,预期1.9%,初值1.9%。美国四季度GDP平减指数终值2.3%,预期2.3%,初值2.3%。

美国2月成屋签约销售指数环比 3.1%,预期 2%,前值 -4.7%修正为 -5.0%。美国2月成屋签约销售指数同比 -4.4%,前值 -1.7%修正为 -1.9%。

美国3月24日当周首次申请失业救济人数21.5万人,创45年新低,预期23.0万人,前值由22.9万人修正为22.7万人。美国3月17日当周续请失业救济人数187.1万人,预期187.0万人,前值由182.8万人修正为183.6万人。

美国2月PCE物价指数环比 0.2%,预期 0.2%,前值 0.4%。美国2月PCE物价指数同比 1.8%,预期1.7%,前值 1.7%。美国2月核心PCE物价指数环比 0.2%,预期 0.2%,前值 0.3%。美国2月核心PCE物价指数同比 1.6%,预期 1.6%,前值 1.5%。

2、美国白宫贸易顾问Navarro:我们已经和中国坐在了谈判桌边。美国财长Mnuchin和美国贸易代表处积极与中国进行接触。对中国的投资限制很快就会宣布。特朗普希望2018年将美国对华贸易逆差削减1000亿美元。

【李克强:打贸易战没有赢家 中美应坚持谈判协商来化解分歧摩擦】李克强:中国对外开放的大门将越开越大。打贸易战没有赢家,对别人关上门也挡住了自己的路。不会强制要求外国企业转让技术,并将进一步加大知识产权保护力度。

中国向世贸组织(WTO)就美国钢铁和铝关税提交申诉,要求美方赔偿因为关税而造成的贸易损失。

中国3月官方制造业PMI 51.5,连续20个月站稳荣枯线上方,预期 50.6,前值 50.3。中国3月官方非制造业PMI 54.6,预期 54.6,前值 54.4。中国3月官方综合PMI 54,前值 52.9。

3、海关总署周一公布的数据显示,中国2月原铝进口量为3,641吨,同比锐降47%。中国2月铝土矿进口量为6,095,182吨,同比增加43.66%。

日前《山西省有色金属工业2018年行动计划》(下称《行动计划》)已印发。《行动计划》指出,要推动电解铝产能置换,制定出台山西省电解铝行业产能置换实施细则;鼓励中铝集团、国电投、山东信发、杭州锦江、东方希望、四川其亚等已在山西省布局氧化铝项目或取得铝土矿资源的企业,积极将集团内部电解铝产能向山西省转移,省内铝土矿资源优先保障向本省转移电解铝产能的企业。

3月22日,国家发展改革委办公厅下发了《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,对全国燃煤自备电厂的建设和运行提出了24条整治意见,堪称史上最严格的燃煤电厂整治政策。《方案》特别提出,对于中发9号文公布之后,未经批准或未列入规划的燃煤自备电厂,一律停建停运。《方案》提出,自《方案》印发之日起,新建燃煤自备电厂但未经批准或未列入规划的,要从严从重问责,并对该省(区、市)所有发电类项目一律停批。

据卓创监测数据显示,截至2018年2月底国内铝冶炼企业建成产能4630.2万吨,运行产能3617.1万吨,产能运行率为78.12%(根据初步电解铝产能置换及淘汰调整统计口径),运行水平较上月小幅上升0.34个百分点。贵州、广西及内蒙古地区电解铝新投建项目推进顺利。据了解,2018年包括中铝、百矿及信发在内的电解铝企业均有一定规模的增复产计划,其中广西华磊新材料建设产能40万吨,已投产近30万吨;百矿德保、隆林及田林电解铝项目投产及投建同步推进;广西信发电解铝复产计划于春节后逐步启动。重庆天泰铝业复产进行中;贵州华仁铝业新建项目投产稳定推进落实;山西中铝华润有限公司计划投产;中瑞铝业有限公司一期10万吨电解铝项目正式生产投料。

卓创监测数据显示,截至2月底,我国电解铝企业算数平均生产成本14120.32元/吨,较上月底下降177.8元/吨,行业平均亏损170.32元/吨;加权平均生产成本13543.05元/吨,较上月底下降36.18元/吨。2月份涉及利润统计的电解铝运行产能3465.6万吨,亏损产能1109.8万吨,亏损产能占比32.02%,较上月上升13.4个百分点。2018年2月份全国电解铝企业亏损比例上升。据卓创统计,2月份电解铝产能成本在12000元/吨以下的产能规模为0;12000-13000元/吨产能规模1268.2万吨,占比36.59%;13000-14000元/吨产能规模为1073.1万吨,占比30.96%;产能成本大于14000元/吨的产能规模1124.3万吨,占比32.44%。

三、期货价格分析:

四、下周铝价分析:

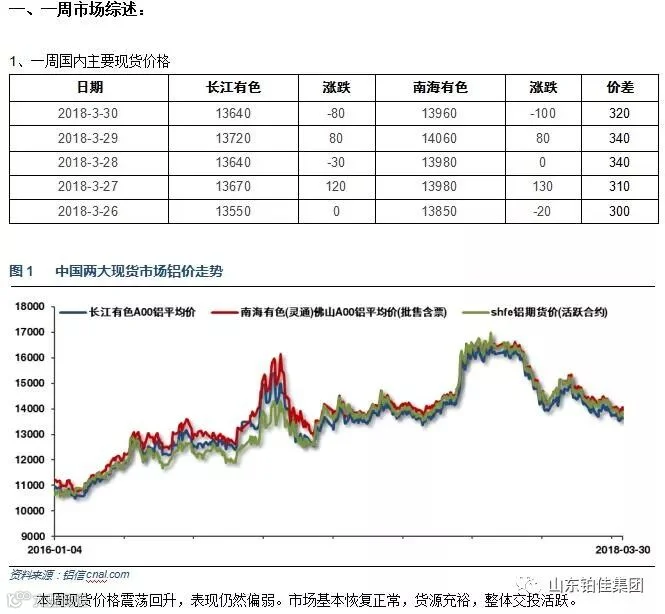

本周现货价格震荡回升,表现仍然偏弱。市场基本恢复正常,货源充裕,整体交投活跃。

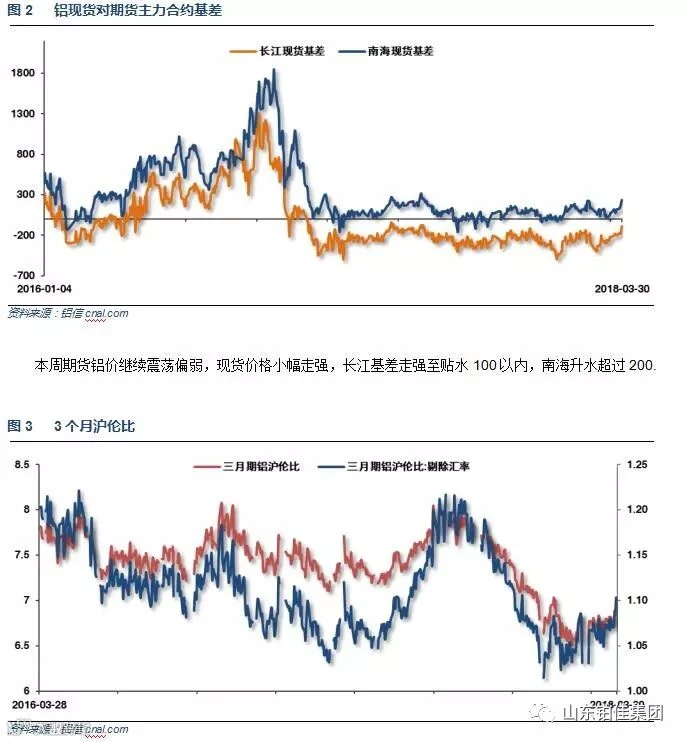

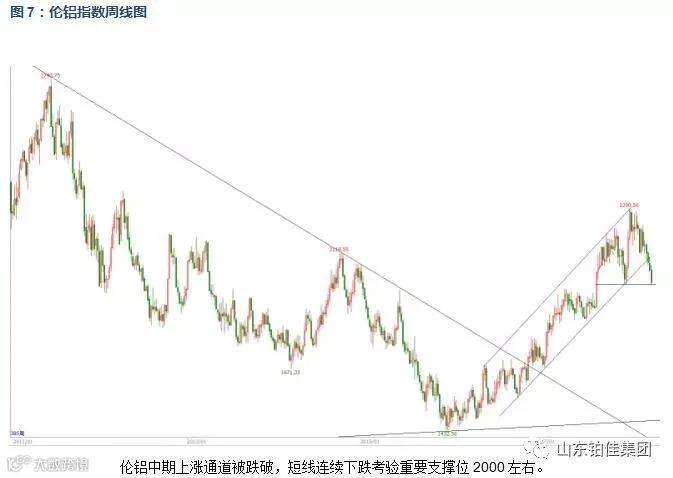

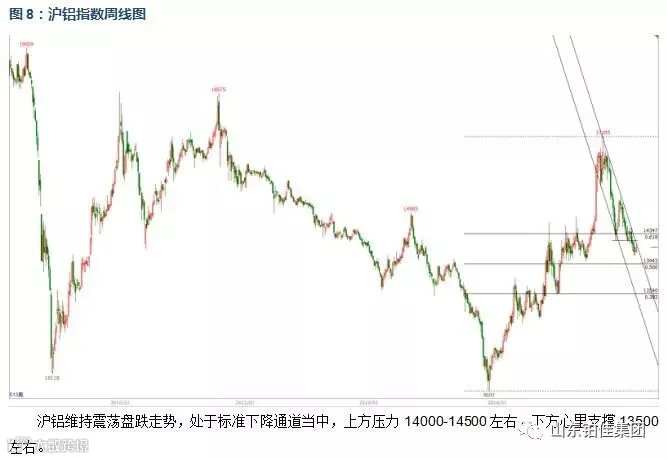

行情图表来看,伦铝中期上涨通道被跌破,短线连续下跌考验重要支撑位2000左右。沪铝维持震荡盘跌走势,处于标准下降通道当中,上方压力14000-14500左右,下方心里支撑13500左右。

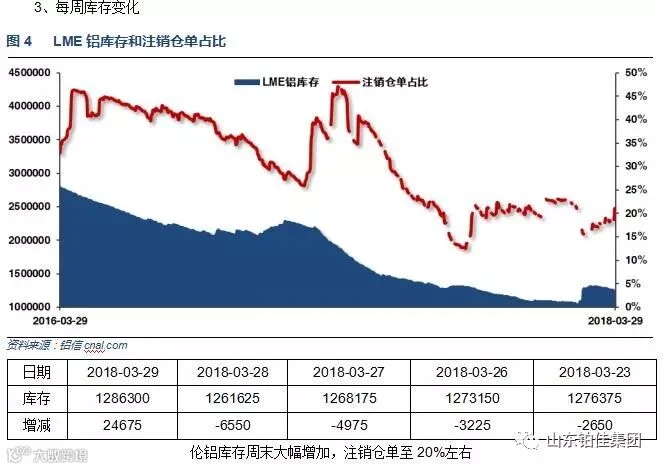

本周宏观面来看,中美贸易战有缓解趋势,风险资产全面反弹。内盘工业品不同程度走高修复前期过度下跌行情。行业基本面来看,上游复产、投产稳步进行,现货库存连续两个统计周期小幅下滑,期货库存持续猛增,供应端压力维持较大。下游企业逐步恢复正常采购,听闻有部分抄底囤货。期货盘面来看,沪伦铝整体震荡盘跌,沪铝下跌力度有所趋缓,短线有滞跌迹象,但尚未出现明确反弹或底部确认走势。下周铝价料震荡反弹,仅供参考。持续关注库存数据以及期货盘面13500重要支撑位表现。