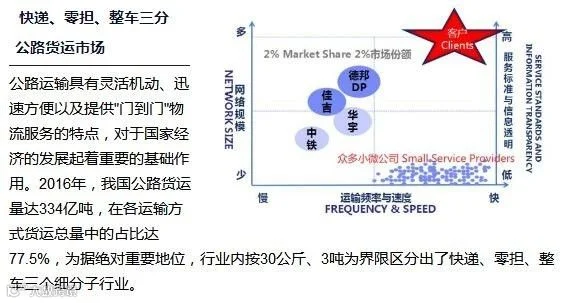

以电商、商务小包裹为主的快递-----以整车、零担运输为主的公路快运;

1 零担快运市场规模超万亿

单票0-30公斤,基本采用快递公司承运。以顺丰、通达系、EMS为零头的快递公司基本已经形成寡头垄断,行业集中度很高。

单票30-500公斤,基本是零担市场,以德邦、华宇、佳吉等为代表的门店经营型零担企业是这个行业的领头羊。

单票500-3000公斤,基本上属于厂家的大票货,目前大多数通过合同物流公司到各地专线市场承运。但绝大多数专线企业规模小,服务一致性差,市场上缺乏规模型的专线企业。

单票3吨以上,基本是整车市场,大都由合同物流企业垄断。

整车主要服务于传统制造业。

长期来看,整车运输占据公路货运市场的主体地位难以撼动,但因其主要服务于制造业和商贸业,大批量、小批次、低时效的工业产品逐步向小批量、多批次、高时效转变。

零担服务对象面广,服务产业多,受产业生命周期影响小

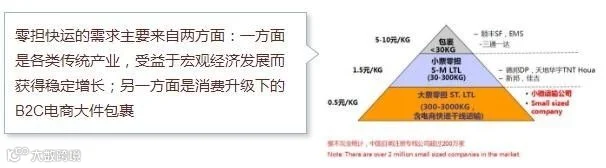

一方面将受益于宏观经济稳定增长,部分整车需求向零担转化;另一方面受益于消费升级下的电子商务发展,B2C电商大件包裹(即小件零担,如家电、家居)的零担快运需求增长。经测算,到2020年,零担快运市场份额在公路货运中的占比将达30%,达到2万亿级别,2016-2020年年均复合增速达14.4%。

(1)加盟与直营

直营模式的代表是德邦、华宇、佳吉、新邦、远成等为代表的老牌零担快运企业,这些公司有着自己的管理理念和经营特色,在快运市场形成自身标准的产品体系和市场定位,比如华宇的定日达,德邦的精准卡航、佳吉的红色快线等。

加盟为主的代表企业是安能和商桥,这些企业依托加盟的优势快速发展,取得了快速发展,在短期内实现了网络化。由于加盟的迅猛发展和市场倒逼,很多传统企业开始放宽甚至放开网络。

(2)网络与专线

从网络的角度来看,快运企业的经营模式可以分为三类:全国网络型企业、区域网络型企业、专线型企业。

■ 全国型网络企业:布网全国,实现快运标准化

以直营模式打开市场,建立标准化运营体系。

突破直营,以事业合伙人扩大市场。

. 安能物流:以网点加盟为特色的后起之秀

以“中心直营+网点加盟”模式形成优势互补,迅速成为行业第二。

网络特点:大多以省为半径进行区域网络布局,在一个省或相邻几个省的范围内有较高的网点占有率,主要核心竞争力为该区域内的网点密度优势和时效领先。

c 壹米滴答成立于2015年,由东北金正(辽宁、吉林)、山东奔腾、湖北大道、四川金桥、山西三毛、西北卓昊.....

区域物流企业联合发起创建。主打网络众筹、运力众包的运营模式,通过省地直达、县镇直通、标准配送,打造“小票快运”、“大票零担”的主营产品,以末端无盲点的配送优势加以省内中转无缝对接支撑专线大车落货。

目前,壹米滴答覆盖全国29个省份,深入三至四线城市,拥有3000多家网点、2000余条线路、2600多台车辆、82个转运集散中心、60多万平米操作面积,一二级城市100%覆盖,县级区域85%覆盖。

专线型企业以各地的优势专线为主,他们有自己的优势线路、操作方式和发展方向,有擅长的区域和客户群体,这些企业以个体居多。

德邦零担业务处境特点主要有两点:1)公司新业务(如快递、整车业务)仍处于拓展期;2)随着市场发展,竞争的加剧。

快递与快运的跨界融合

融合渗透是大势所趋

随着中国快递行业逐步走向成熟期,大型快递公司通过产品下延来进入快运行业,而快运行业也在进行产品上延从而进入到快递行业。

快递向零担跨界

顺丰速运---2014--4月 顺丰普运、行邮专列

申通快递 2016年8月 启动快运加盟业务

韵达快递 2017年9月 启动快运加盟业务

圆通快递 2017年3月 圆通快运

零担向快递跨界

德邦快运---2013--9月 德邦快递

申通快运 2016年5月 安能快递

远成快运 2017年7月 远成快递

从运营模式上看,直营制的顺丰在原有快递网络上叠加零担快运产品,而中通、百世等加盟制快递企业则采取了“网点加盟、独立运行”的方式来运营快运产品。

首先,加盟制快递企业采取了加盟的方式来开展快运业务,我们认为主要是由于加盟方式利于网点的扩张。

1)原有的网点设备、操作流程适用于小包裹的收寄,而零担货物的体积和重量都超出了一般的快递包裹,因此极难兼容。

2)通过独立运行的方式,形成新的操作标准、运行系统,可以迅速打造时效性、标准化的快运产品,保证产品质量的统一性,增强与快运企业的竞争力,形成市场口碑。

网络化运营是成功关键

我国公路货运市场上经营主体超过几十万家,有能力进行全国网络布局并开展快运业务、成规模的企业不多,因此密集、发达的网络是公路零担快运的基础。

形成标准化产品,利于复制

快递企业跨界快运,必须形成标准化的产品和运营,才能在以时效性为特征的零担快运行业中获得一定的发展空间。

零担产品的标准化,利于可持续化扩张。

德邦的“精准卡航”、佳吉快运的“红色快线”、天地华宇的“定日达”等都是以快速、准时为基本特点的门到门服务,快运老牌企业基于网络推出了标准化的快运产品,加以复制和全国推广,实现了规模的迅速扩大并奠定了盈利基础。

运营及技术的标准化,利于保障服务质量。

主流零担快运企业在运营管理中,均实现了对零担网络的标准化运营,综合运用客户管理和路由优化监控,带来每个服务环节可靠性的持续提升,带来了运营效率的提升。

小票零担是未来重要增长点

零担快运的未来的重要增量将是小票零担,尤其是电商B2C带来的家居、家电配送。

2016上半年,德邦来自于线上B2C业务的快运收入增长高达50%,家电、卫浴、家具等电商大件重量在30kg~100kg,占据了B2C电商大件85%的市场份额,这些快递企业难以派送的大件商品,给零担快运带来增量。

家具、家电的线上渗透率较低,市场空间大和增速较高。

目前,服装、化IT产品在电商中的渗透率已经非常高,而大家电的电商渗透率仅为9.5%,家具的电商渗透率仅为3%, 2015年B2C电商大件物流费用达1206亿人民币,年复合增长率超过65%,市场空间大,增速高。